INTP

구독자 17명구독중 50명

FELLOW 2기

최근 여유시간 많아져서 다시 본격적으로 시작 (2025~)

게임과 운동, 그리고 투자공부 좋아.

주제 : 앞으로 6개월 후의 시간지평에서 각 자산군의 비중을 얼마로 가져가는게 좋을까?

기간 : 현재부터 약 6개월 (2025년 9월)

변수는 경기국면과 기준금리로 하였습니다.

'현재'경기 국면 분석 : Valley ai와 LEI를 참고.

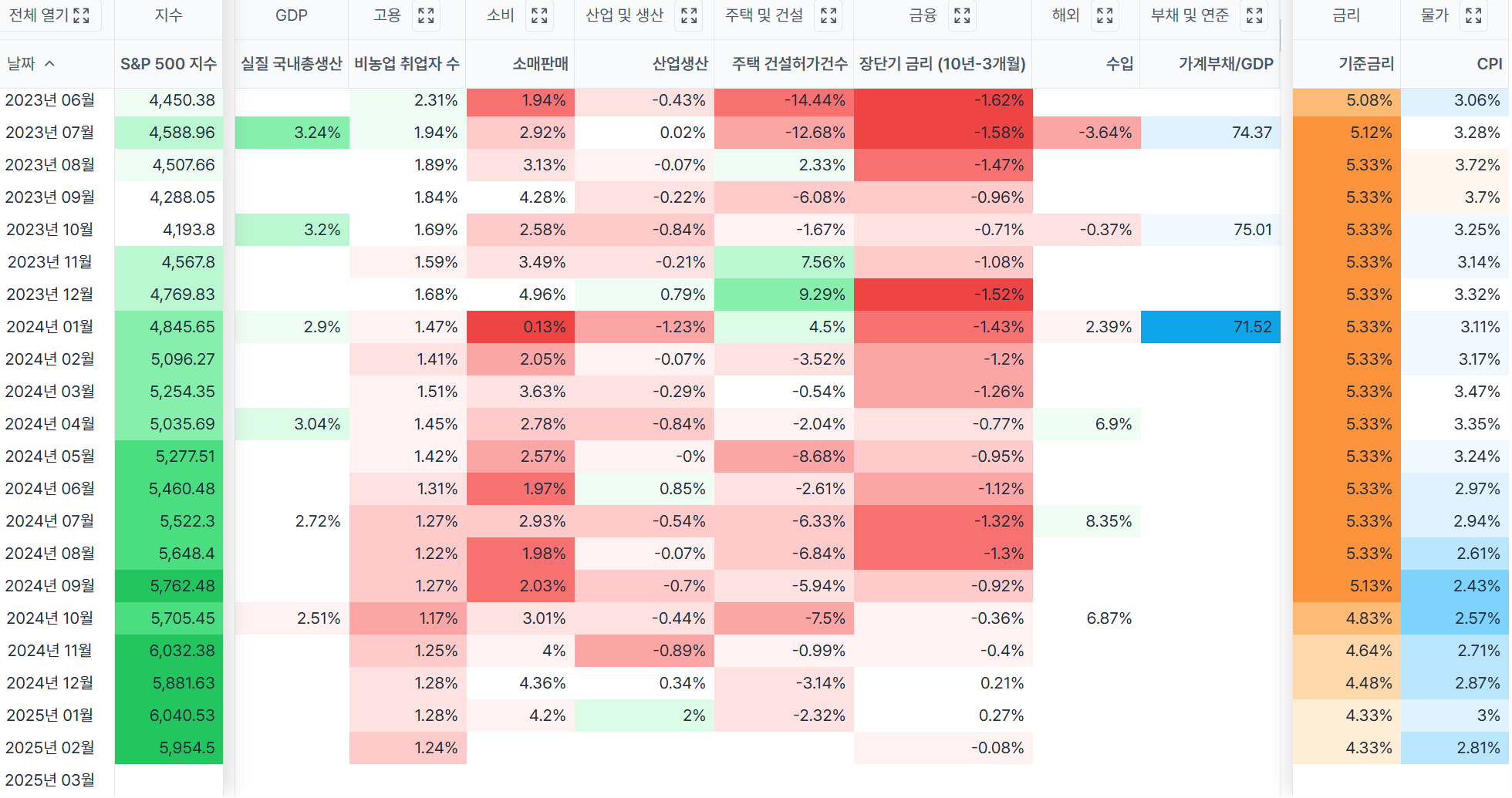

Valley AI의 싸이클분석

2025년 2월 기준으로,

GDP는 둔화, 취업자수 둔화, 소매판매/산업생산은 확장, 주택허가건수는 중립, 장단기금리는 확장에 가까운 상태로,

현재 경기 확장후 둔화시점이며, 6개월 후에는 재확장 또는 침체로 방향이 정해질 것으로 사료됨.

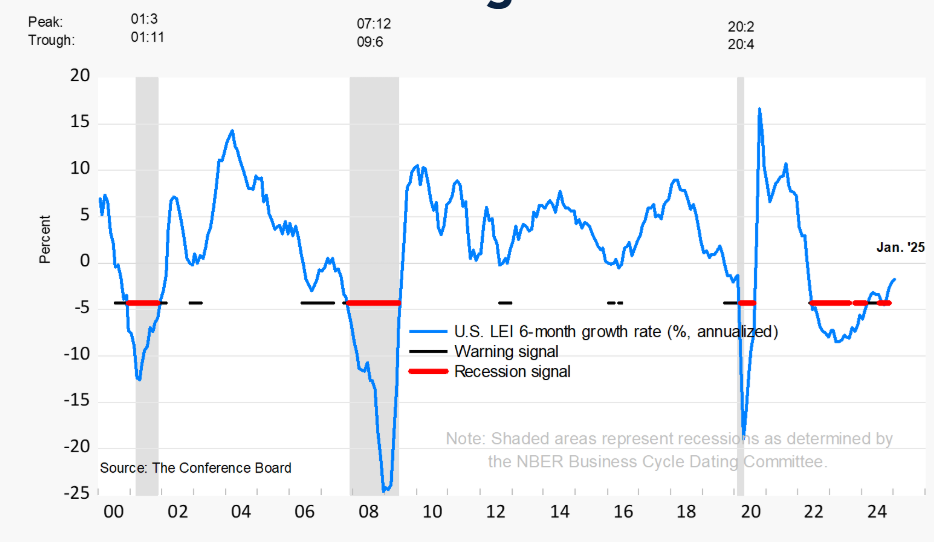

LEI지수

LEI지수는 2025년 1월기준, recession threshold로 알려진 -4.3%를 찍고 반등하며 회복국면으로 생각됨. 현시점 자체는 0에 가까운 시점이므로, 6개월 후에는 역시 확장 또는 침체 둘 중 한시점일 것으로 생각됨.

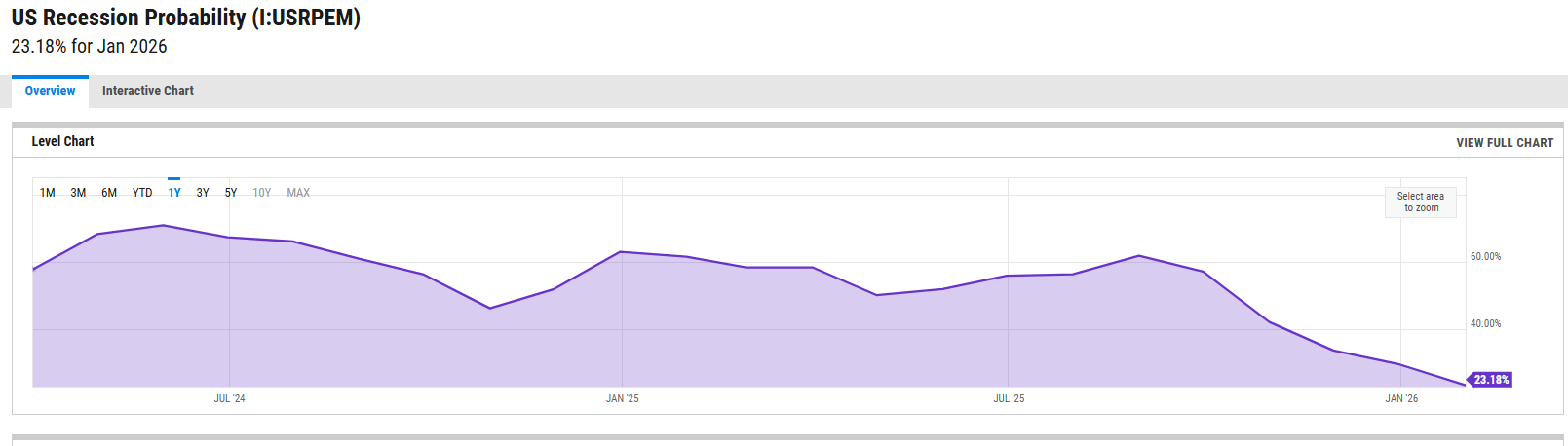

YCHART

현재부터 1년후까지의 recession probability를 계산하고 있는 모습. 6개월 후인 2025년 9월은 57%로 측정되고 있음

이를 바탕으로 하되, 주관적으로 트럼프의 관세 및 정책 효과는 미국에 침체압력을 줄 것으로 생각하므로,

6개월 후의 P(recession)=이하 P(R) = 0.6, P(expand)= 이하 P(E) =0.4 로 잡았음.

금리 기준잡기 : 6개월 후 고금리인 상황 vs. 저금리인 상황

우리가 구해야할 값은 P(고금리 given Recession), P(저금리 given Recession), P(고금리 given Expansion), P(저금리 given Expansion)

4가지 입니다. 각 상황에 대해 생각해 봅시다.

A. 고금리 given Recession

실물경제에서 트럼프의 이민정책과 Doge로 인한 실업률 증가로 recession pressure가 생깁니다.

그럼에도 불구하고, 관세정책으로 수입물가가 상승하여 inflation 이 지속되고, 미국채 보유한 각국과의 환율 협상이 제대로 이루어지지 않습니다.

이로 인하여, 기준금리와 10년물 금리가 모두 4% 위로 현상 유지됩니다. (침체 but 고금리, 최악의 시나리오)

B. 저금리 given Recession

실물단에서 recession이 심각한 위기(실업률 급증) or 은행에서 유동성 risk 가 발생합니다.

이로 인하여 연준이 급격한 금리인하를 단행하여, 기준금리가 현재 예상보다 더 많이 하락합니다. (침체로 저금리)

C. 고금리 given Expansion

DOGE가 모종의 원인으로 대량 실업으로 이루어지지 않고, 실물단에서 미국의 소비가 견조합니다.

트럼프의 정책이 비교적 빨리 미국 GDP상승으로 이어지고, 정말 MAGA가 이루어집니다.

GDP상승분으로 인한 inflation을 억제하기 위하여 기준금리는 현재 와 비슷하게 유지됩니다. (확장으로 고금리)

D. 저금리 given Expansion

C보다는 적지만 적당한 성장이 이루어집니다.

연준은 시장의 예상대로 약 0.5%~0.75%의 금리인하만 진행합니다. (약간의 확장 but 저금리)

여기서 주관적인 판단을 개입시켰습니다.

P(A)=0.6 P(B)=0.4 => 만약 recession으로 가는 중이라면, 시나리오 A(침체지만 금리유지)가 조금더 유력하다고 생각합니다.

P(C)=0.4 P(D)=0.6 => 만약 expansion으로 가는 중이라면, 시나리오 D(확장하나 약간인하)가 조금더 ...