콜마비엔에이치에 대해서 나름 제무재표를 선형화하는 작업을 해봤는데 인터넷에서 다운받아서 하는 도움받아 작업해봤데...

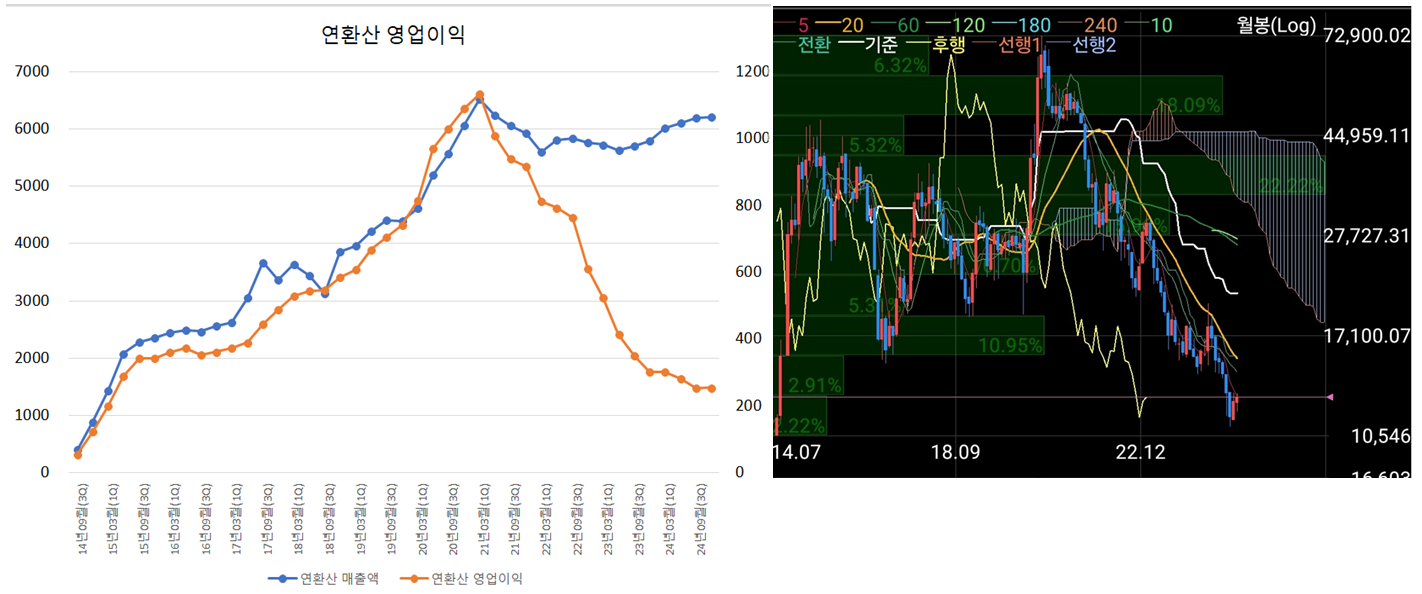

소름이 돋았다. 하락전환한 시점과 연환산 영업이익이 꺽이는 시점이 거의 비슷하다.

아~ 이대로 둘것인가! 빨리 도망 갈것인가?

정량적인 분석은 이걸로 끝난거 같다. 정량적으로만 보면 투자하면 안되는 회사다. 내가 빌밀러가 아마존에 투자했던거 같은 분석능력을 가지고 있지 않다.

그렇다면 정성적인 분석을 추가적으로 해봐야 겠다. 일단 윤여원대표가 매출의 2%는 R&D 쓴다고 했는데 그건 찾지를 못했고, 어제자 기사내용에서도 해외매출이 성장하고 있다고 한다. 최근 중국이 내수 경기를 부양할려고 어떻게 나왔느지 월말까지 가서 확인해봐야 겠다.

내가 매수한 가격이 안전마진이 있는 것인지, 아니면 땅굴을 파고 더들어 갈 것인지 차트와 뉴스로만 대응을 해야겠다.

대신 일희일비해서는 안된다. 현재는 +다. 다만 행운에 속지마라!

'사령관 2년차' 윤여원, 콜마BNH 글로벌 공략 가속

https://dealsite.co.kr/articles/136457

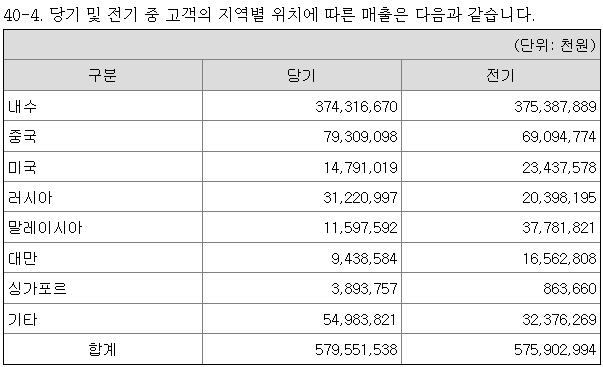

특히 일본 매출이 30% 성장했고 말레이시아와 대만에서도 각각 28%, 36%의 성장을 보이며 해외시장에서의 성과가 두드러졌다

차트와 영업이익이 꺽이는 차트가 비슷하다.

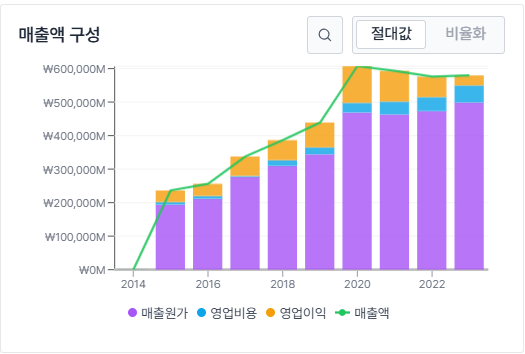

Velly AI에서 종목확인을 하니 매출은 횡보하는 상황에서 영업이익은 출고 있고 영업비용이 증가하고 있었네! 이론~

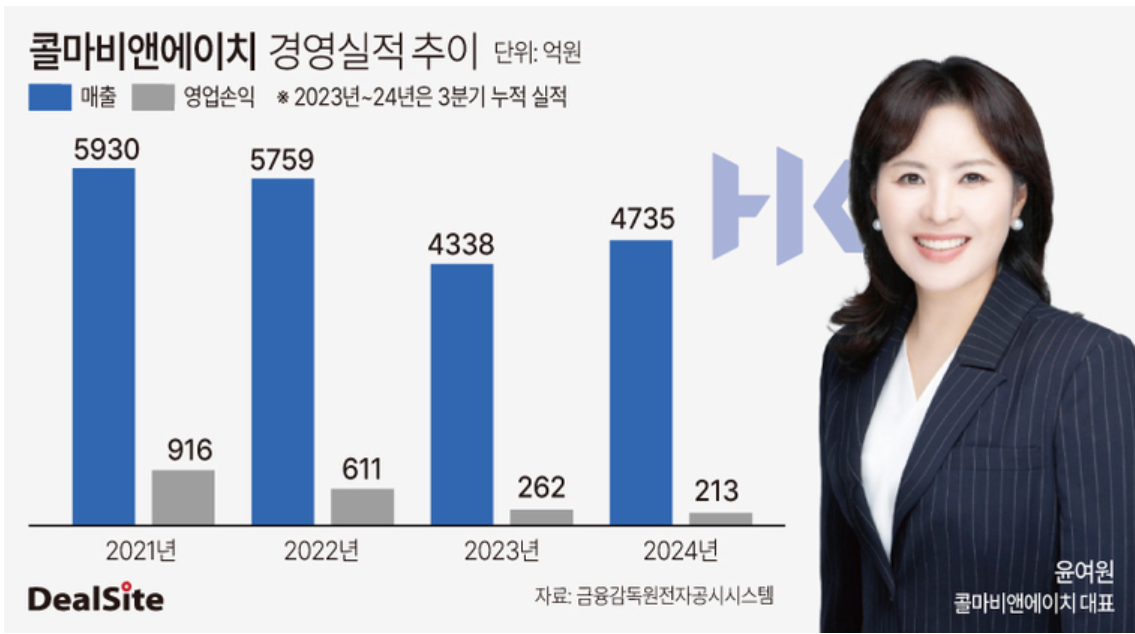

영업부문(해당 실적은 2023년도 회계분)

아직 2024년도 실적발표가 안나와서 섣불리 판단하기에는 이르다.

2024년도 실적은 2.28발표하는 걸로 안다.