기본적으로 CTA(Commodity Trading Advisors)로 분류되는 펀드들, 즉 선물거래자문사들은 가격 데이터를 바탕으로 한 추세추종 거래를 즐겨합니다. 이들의 전략은 관리형 선물(Managed Futures)로도 불리는데, 비교적 2000년대 까지는 꽤 괜찮은 우상향 성과를 보여왔습니다.

이들의 전략은 꽤 단순한데, 제 과거 글들에도 여러번 소개해 드린 바 있듯이 펀드마다 조금씩의 디테일은 다르지만 이들의 알파의 대부분을 회귀분석해보면 전형적인 시계열 모멘텀(Time-Series Momentum) 전략입니다.

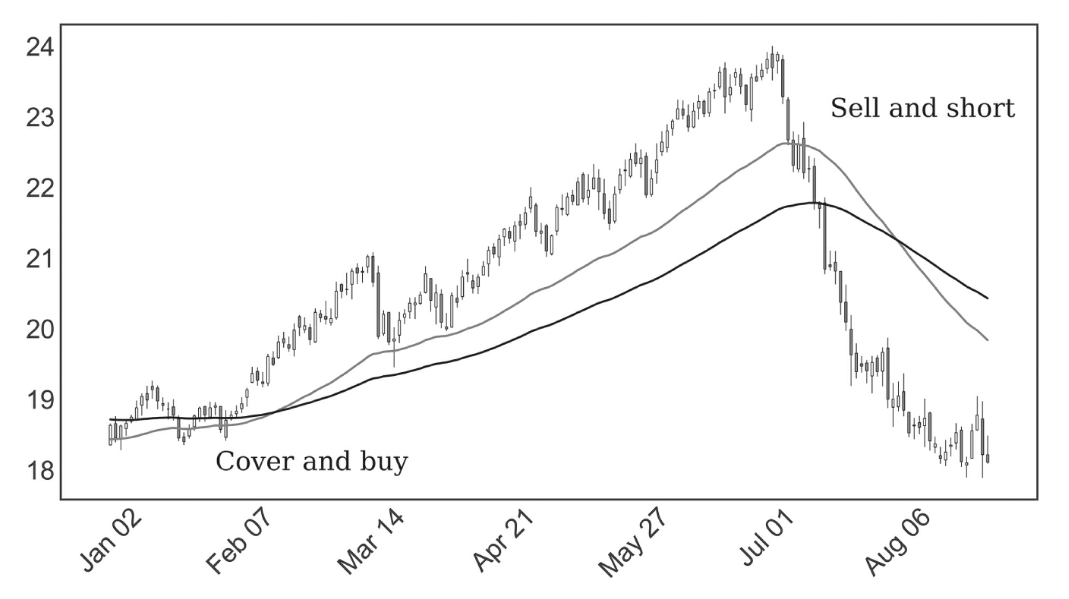

가령 특정 선물상품의 최근 1년간의 수익률이 양수이면, 다시 말해 1년전 가격보다 오늘의 가격이 높으면 롱 포지션, 낮으면 숏 포지션을 구축하는 것입니다.

혹은 이런식으로 장기 이평선과 단기이평선의 배열등을 이용하는 CTA들도 있지만 결국 돌고 돌아 기본적인 골자는 이런 시계열 모멘텀 전략을 바탕으로 하고 있습니다.

다만 이들의 알파의 원천은 이 오래된 사골과도 같은 시계열 모멘텀 전략에서 오는 것이 아니라 다각화(Diversification)에서 온다고 주장합니다.

"세상 어디에선가는 추세가 발생하고 있다"라는 모티브를 바탕으로, 각 나라의 주가지수 선물, 다양한 원자재 선물, 통화 선물, 채권선물 등등 유동성 있는 선물거래라면 추세가 발생하는 곳이라면 어디든 가리지 않고 투자하는 것이 그 특징입니다.

이러한 다각화를 알파의 윈천으로 하는 CTA들의 특징이 몇가지 있는데,

첫째는 위에서 언급한 다각화 덕에 전통적인 주식, 채권과는 0에 가까운 상관관계를 보이므로, 포트폴리오 분산에 기여할 수 있다는 점이고

둘째는 롱/숏을 가리지 않고 투자하기 때문에 금융위기와 같은 각종 체계적 위험(Systemic Risk)이 발생하여 시장이 크게 폭락했을 때 포트폴리오 보험으로서의 역할을 해준다는 점입니다. 이를 위기 알파(Crisis Alpha)라고 부르기도 합니다.

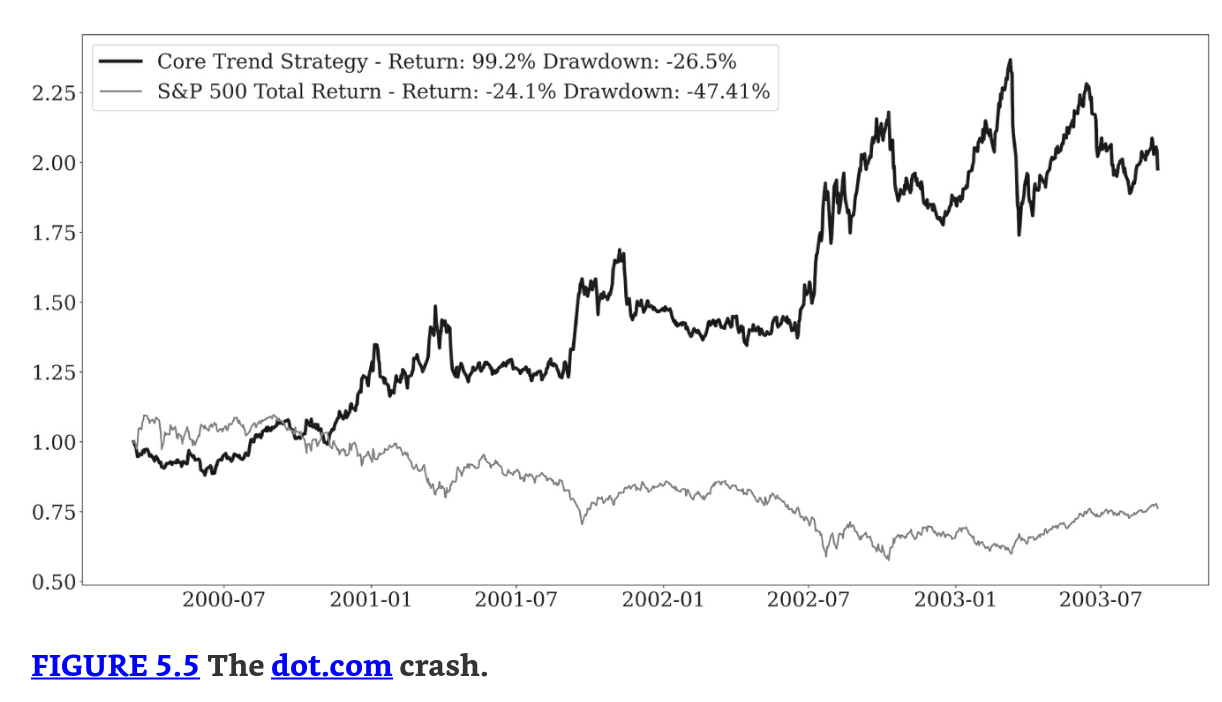

[닷컴버블 당시 CTA들의 전략과 S&P500의 성과 비교]

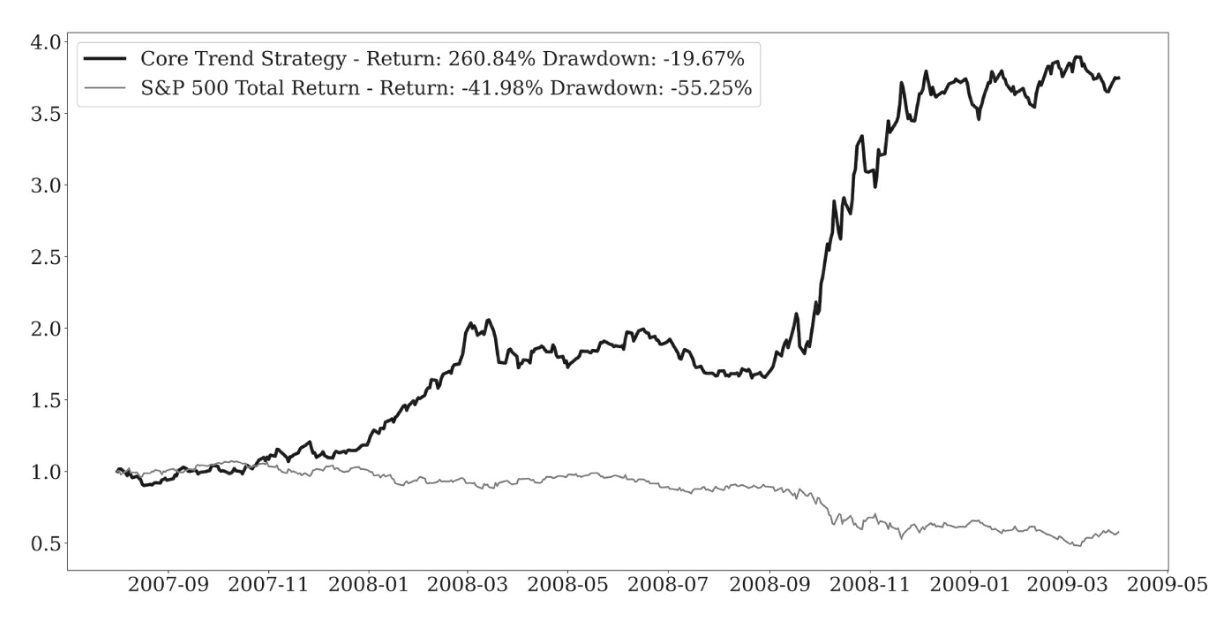

[2008년 금융위기 당시 CTA들의 전략과 S&P500의 성과 비교]

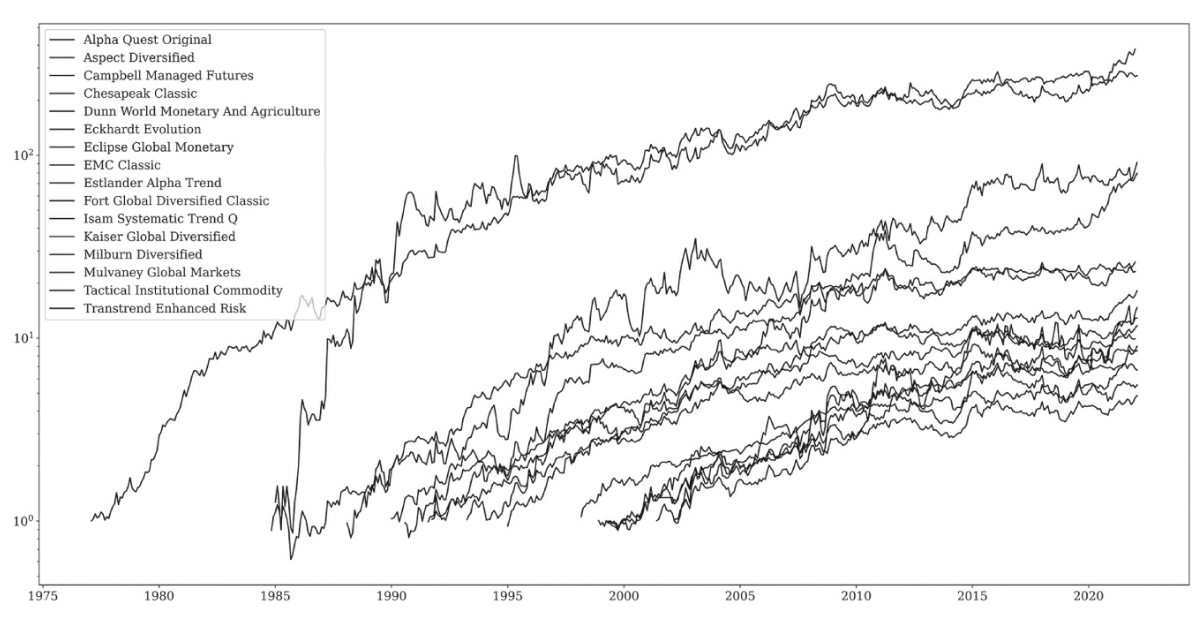

이러한 특성들을 강점으로 내세운 CTA들의 전략은 컴퓨터의 성능 향상으로 가격데이터를 쉽게 분석할 수 있게 된 2010년대 전까지 그 전략의 단순함에 비해서 상당한 성과를 보여주었습니다.

[전통적인 CTA들의 성과, 1975-2023, 로그스케일]

그러나 2008년 금융위기 이후, CTA들의 지나치게 단순한 전략들은 점점 시장의 효율화 과정을 겪고, 증거금 안전마진을 위한 현금보유량이 많은 선물 추세추종 전략의 특성상 양적완화로 인한 저금리 기조에 의해 직접적인 타격을 입으면서 꽤나 부진한 성과를 보여준 바 있습니다.

증거금 때문에 현금을 많이 쌓아두는 CTA펀드들은 대부분 현금을 유동성이 높은 ...