[Option Volatility & Pricing] 7. Risk Measurement I (리스크 측정 I)

911GT3RS

2024.11.08조회수 62회

911GT3RS

구독자 1,987명구독중 107명

Hybrid Theory

모든 트레이더는 시장에 진입할 때 두 가지 상반된 고려사항, 즉 보상과 위험 사이에서 균형을 맞추어야 한다. 트레이더는 자신의 시장 상황 분석이 정확하길 바라며, 이를 통해 수익성 있는 거래 전략을 기대한다. 하지만 현명한 트레이더는 오류 가능성을 무시할 수 없다. 만약 시장 상황이 변화하여 그의 포지션에 부정적인 영향을 미치면, 트레이더는 얼마나 큰 피해를 입을 수 있는가? 자신의 포지션과 관련된 위험을 고려하지 않는 트레이더는 짧고 불행한 경력을 가질 것이 분명하다.

주식이나 선물 계약을 매수하는 트레이더는 거의 전적으로 시장이 움직이는 방향에만 관심을 가진다. 트레이더가 롱 포지션을 가지고 있다면, 하락하는 시장에서 위험을 겪게 된다. 숏 포지션을 가지고 있다면, 상승하는 시장에서 위험을 겪는다. 불행히도 옵션 트레이더가 처리해야 할 위험은 그리 간단하지 않다. 옵션의 가치는 다양한 요인에 의해 영향을 받을 수 있다. 트레이더가 이론적 가격 모델을 사용하여 옵션을 평가할 경우, 모델의 입력 값 중 어느 것이든 위험을 나타낼 수 있다.

왜냐하면 입력 값이 잘못 추정되었을 가능성이 항상 존재하기 때문이다. 현재의 시장 상황에서 입력 값이 올바르더라도, 시간이 지나면서 상황이 변하여 그의 옵션 포지션 가치에 부정적인 영향을 미칠 수 있다. 옵션의 가치를 결정하는 많은 힘 때문에, 가격은 심지어 경험 많은 트레이더조차도 놀랄 수 있는 방식으로 변할 수 있다. 결정은 종종 빠르게 이루어져야 하며, 때로는 컴퓨터의 도움 없이 이루어져야 한다. 많은 옵션 트레이더 교육은 옵션 포지션과 관련된 위험을 이해하고 시장 상황이 변할 때 포지션 가치가 어떻게 변할지 예측하는 데 중점을 둔다.

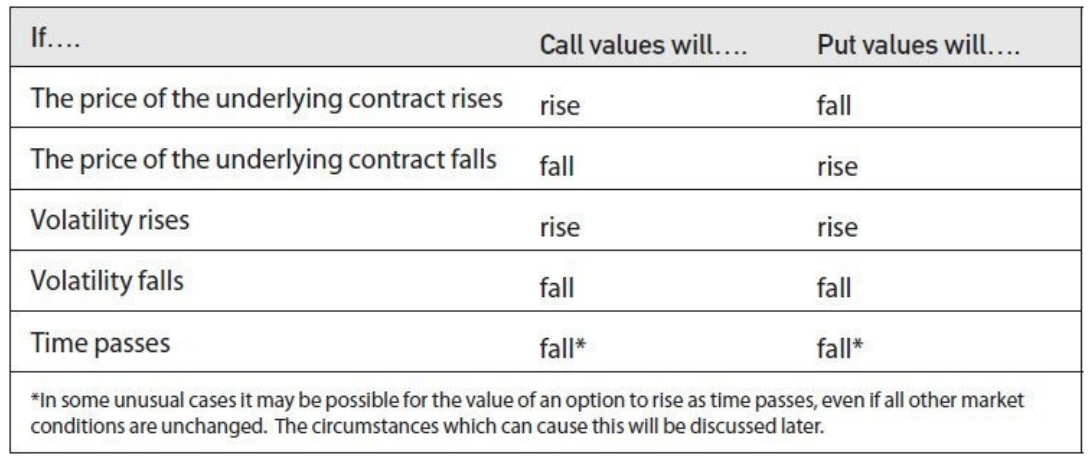

기본적인 옵션의 위험 특성을 요약해 보자. [그림 7-1]에 나타난 바와 같이 기초 자산 가격, 변동성, 만기 시간의 변화가 옵션 가치에 미치는 일반적인 영향은 옵션 유형에 관계없이 명확하게 정의되어 있다. 그러나 이자율 변화의 영향은 기초 계약과 결제 절차에 따라 다를 수 있다.

[그림 7-1]

이자율 변화는 옵션에 두 가지 방식으로 영향을 미칠 수 있다.

첫째, 기초 계약의 선도 가격을 변경할 수 있다.

둘째, 옵션의 현재 가치를 변경할 수 있다....

감사합니다. 정주행하고 다시 첫번째 글로 왔습니다. 혹시 어떤 자료로 공부하고 계신지 여쭙고 싶습니다.