Reverse DCF 결과, 미군 유인함대 증강소재는 현재 가격에 대부분 반영되어 있으며 추가적인 건조능력 향상이 뒷받침 되지 않으면 가격이 매력적이지 않아보임.

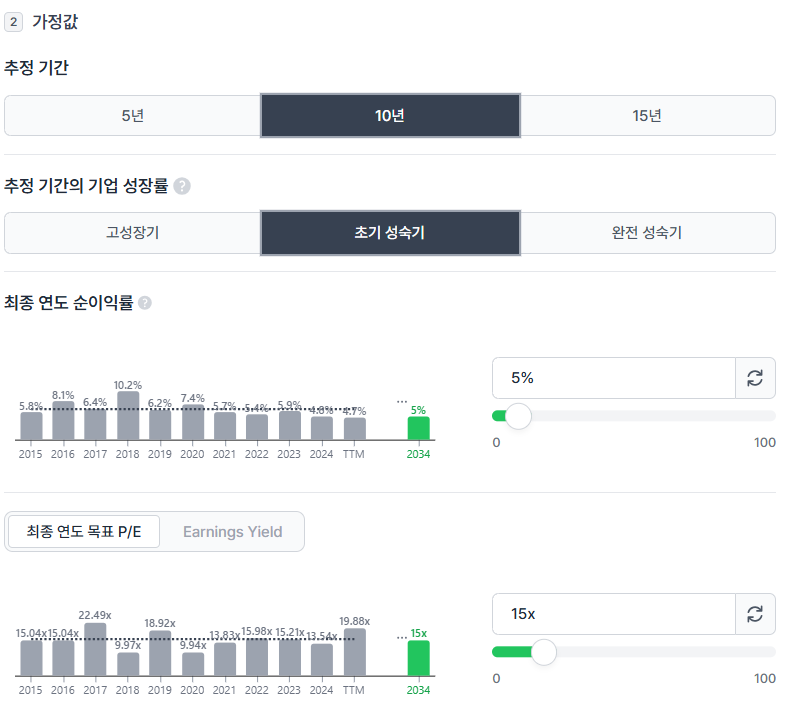

핵심가정

■ 최종 연도 순이익률 : 5%

매출원가율

- COIVD 이후 숙련공 부족 이슈가 만성화

- 관세와 반세계화 기조로 재료비 상방압력

- 미군 유인함대 증강 프로젝트에 의해 미 해군 수주량은 늘었으나, 지속적인 납기 지연이 발생중. 건조능력이 딸리면 수주량이 의미가 없음

영업비용률

- R&D비용과는 거리가 먼 기업이고, 영업비용도 유의미한 변화를 기대하기 어려움

■ 최종 연도 목표 P/E : 15배

역사적 밴드 중단값

■ 할인율 : 6.52%

WACC

결론

주가 = PER × EPS인데, 현재 펀더멘털적인 부분은 대부분 반영된 것으로 보이고, 건조능력이 추가로 향상(정상화)되지 않는 한 추가적인 상승은 밸류에이션 확장에 의해서 결정될 것 같은데, 이미 역사적 밴드 상단인 20배를 넘어서는 중