모든 연재작을 읽어볼 가치와 재미도 있는 시리즈

현 시점 더 눈여겨 봐야 할 포인트

tissue

2026.04.17

2026년 소프트웨어 셀오프 : 구조적 변화인가, 과잉 반응인가(4)

4장 : 기업별 분석

2026년 소프트웨어 셀오프 : 구조적 변화인가, 과잉 반응인가(3) | Valley AI

3장에서 우리는 하나의 질문을 세웠습니다.

"AI가 그 소프트웨어를 대체하는가, 증폭하는가?" 그리고 그 답을 가르는 세 가지 기준을 정리했습니다. (1) 규제 (2) 물리적 데이터 (3)전환 비용

이번 4장에서는 3장에서 만든 기준을 현실 기업에 대입합니다.

총11개 기업을 분석한다.

이들은 모두 2026년 셀오프에서 하락했다. 그러나 하락의 이유는 같지 않다. 누군가는 집이 무너지고 있고, 누군가는 태풍 속에서 멀쩡히 서 있는데 시장이 그 차이를 보지 못했을 뿐이다. 이 장의 목적은 그 차이를 드러내는 것이다.

그룹 1. AI가 연료인 기업

이 기업들에게 AI는 적이 아니라 연료다. 3장에서 정의한 세 가지 장벽—규제, 물리적 데이터, 전환 비용—중 최소 두 가지 이상을 동시에 보유하고 있으며, AI가 침투할수록 해자가 오히려 깊어지는 구조를 갖고 있다.

Toast (TOST) — AI Risk: 낮음 ✅

해자의 본질: 전환 비용

Toast는 POS 시스템이 아니다. 레스토랑의 운영체제다.

주문, 주방 디스플레이, 홀 관리, 결제, 급여, 마케팅—이 모든 것이 하나의 플랫폼 위에서 돌아간다. 레스토랑 주인은 처음에 POS 하나만 도입하지만, 6개월이 지나면 온라인 주문을, 1년이 지나면 직원 스케줄링과 로열티 프로그램을 추가한다. 뿌리가 깊어질수록 교체 비용은 기하급수적으로 올라간다.

여기에 Toast Capital이 결정적인 해자를 하나 더 얹는다. 레스토랑의 실시간 매출 데이터를 기반으로 대출을 제공하는 금융 서비스다. 플랫폼을 떠나면 운영 소프트웨어만 잃는 것이 아니라 금융 인프라까지 함께 잃는다. Anthropic이 아무리 강력한 에이전트를 출시하더라도, 레스토랑 주인이 다음 날 아침에 Toast를 뜯어낼 수는 없다.

핵심 리스크는 AI가 아니라 외식 경기 사이클이다. 소비가 둔화되면 신규 레스토랑 오픈이 줄고, 신규 고객 유입이 둔화된다. 비즈니스 모델의 문제가 아니라 시장 환경의 문제다.

▶ Investor Question: 외식 경기 회복과 레스토랑 외 업종(편의점, 카페, 케이터링)으로의 확장—어느 쪽이 먼저 성장을 뒷받침하는가?

Samsara (IOT) — AI Risk: 매우 낮음 ✅✅

해자의 본질: 물리적 데이터 독점 + 하드웨어·소프트웨어 결합

Samsara가 다루는 데이터는 인터넷에 없다.

트럭에 부착된 센서, 버스의 카메라, 중장비의 진동 측정기—이 장비들이 연간 25조 개의 물리 데이터 포인트를 수집하고, Samsara의 AI가 이를 분석한다. FY2026 ARR $18.9억(+30% YoY). NRR 115%는 기존 고객이 스스로 매년 15%씩 더 지출한다는 뜻이다.

3장에서 말한 세 가지 장벽이 Samsara에서는 하나의 구조로 결합된다. 첫째, 수십억 마일의 실제 운행 데이터는 크롤링으로 수집할 수 없는 독점 자산이다. 둘째, 하드웨어와 소프트웨어가 물리적으로 묶여 있어 소프트웨어만 교체하는 것이 불가능하다. 셋째, 운전자 교육·정비 예약·보험 연동까지 플랫폼 위에서 돌아가기 때문에, 교체는 수개월의 운영 중단을 의미한다. 이 세 층이 서로를 강화한다.

현재 주가 약세는 핵심 고객군인 대형 트럭 신차 판매가 20% 이상 감소한 것과 소프트웨어 ETF 리밸런싱 효과가 겹친 결과다. 비즈니스의 본질이 훼손된 것이 아니다.

▶ Investor Question: 트럭 경기 회복 속도와 건설·공공·의료 등 신산업 확장 속도—어느 쪽이 먼저 성장을 뒷받침하는가?

Veeva Systems (VEEV) — AI Risk: 매우 낮음 ✅✅

해자의 본질: 규제 장벽

제약 산업에서 "검증되지 않은 시스템"은 리스크가 아니라 재앙이다.

Veeva는 신약 개발부터 규제 제출, 품질 관리, 상업화까지 제약 산업의 전 주기를 하나의 플랫폼으로 커버한다. 전 세계 상위 20개 제약사가 모두 고객이다. NRR은 120%를 넘는다.

3장에서 말한 "규제와 컴플라이언스" 해자의 가장 극단적인 사례가 바로 여기에 있다. FDA 21 CFR Part 11은 전자기록의 무결성, 감사 추적, 접근 권한 관리를 법적으로 요구한다. 잘못된 데이터 처리 하나가 수조 원짜리 신약 파이프라인 전체를 위험에 빠뜨릴 수 있는 환경이다. 이런 세계에서 범용 AI가 Veeva를 대체한다는 시나리오는 비현실적이다. AI는 Veeva라는 그릇 위에서 분석과 예측을 수행하는 레이어일 뿐, 그릇 자체를 갈아치우지는 못한다.

다만, AI와 무관한 고유 리스크가 있다. Salesforce 플랫폼에서 자체 Vault CRM으로의 전환 작업이 진행 중이고, Salesforce가 Life Sciences Cloud로 직접 경쟁에 뛰어들었다. 52주 고점 대비 51% 하락한 현재 주가는 이 전환 리스크를 상당 부분 반영하고 있다. 30개 이상 증권사의 평균 목표주가는 현재가 대비 83% 높다.

▶ Investor Question: Vault CRM 전환이 완료되는 2027년까지 Salesforce가 얼마나 많은 고객을 가로채는가?

그룹 2. AI가 플랫폼 위에서 작동하는 기업

이 기업들의 공통점은 하나다. AI가 이들을 대체하는 것이 아니라, 이들 위에서 혹은 이들과 함께 작동한다는 것이다. AI의 확산은 이들의 시장을 축소시키는 것이 아니라 확장시킨다. 다만 각자의 리스크—밸류에이션, 성장 둔화, 신규 경쟁—가 따로 존재한다.

CrowdStrike (CRWD) — AI Risk: 매우 낮음 ✅✅

AI가 확산될수록 두 가지가 동시에 벌어진다. 보호해야 할 디지털 자산이 폭발적으로 늘어나고, 공격자도 AI로 무장한다. 이 양면이 CrowdStrike의 시장을 키운다.

FY2026 ARR $52.5억(+24% YoY). Q4에 처음으로 GAAP 기준 분기 순이익 흑자를 달성했다. 2024년 7월 대규모 IT 장애 사태 이후 고객 이탈이 예상됐지만, 실제로는 정반대가 일어났다. Q4 순증 ARR이 전년 대비 47% 급증했다. 고객들은 떠나지 않았을 뿐 아니라 더 많이 지출했다. Morningstar는 경제적 해자를 "Wide"로 상향 조정했다.

핵심 리스크는 AI가 아니라 밸류에이션이다. 포워드 P/E 91배는 이 리포트의 11개 기업 중 가장 높다. 성장이 기대에 미치지 못하는 순간, 주가의 하방 압력은 비즈니스 리스크가 아니라 밸류에이션 리스크에서 온다.

▶ Investor Question: AI 보안 수요 확대 속도가 현재 밸류에이션에 내재된 기대치를 충족할 수 있는가?

Palo Alto Networks (PANW) — AI Risk: 낮음 ✅

CrowdStrike가 공격적 성장의 서사라면, Palo Alto는 검증된 수익성의 서사다.

연초 대비 약 -8%로 소프트웨어 섹터 내 상대적으로 선방했다. 3년 평균 FCF 마진 38%, GAAP 기준 연간 흑자를 유지하고 있다.

핵심 전략은 "플랫폼화"다. 기업들이 수십 개의 보안 도구를 쓰는 파편화된 현실을 공략해, Palo Alto 하나로 통합시킨다. $250억 CyberArk 인수로 권한 접근 관리(PAM)까지 커버리지가 확대됐다. 이 영역의 중요성은 AI 에이전트 시대에 급격히 높아지고 있다. 이제는 사람의 신원만 검증하면 되는 것이 아니라, 기업 시스템에 자율적으로 접근하는 기계의 신원까지 검증해야 한다.

핵심 리스크는 성장률 둔화다. FY2026 매출 성장이 약 14%로 떨어졌고, 플랫폼화 전환 과정에서 단기적으로 매출 인식이 불안정해지는 부작용이 있다.

▶ Investor Question: 플랫폼화 전략의 완성 속도가 단기 성장 둔화 우려를 상쇄할 수 있는가?

MongoDB (MDB) — AI Risk: 낮음 ✅

AI 에이전트가 아무리 늘어나도, 그 에이전트가 처리하는 데이터는 어딘가에 저장돼야 한다.

MongoDB는 그 저장소다. FY2026 연간 매출 $24.6억(+23% YoY). Atlas 클라우드 DB가 전체 매출의 약 68%를 차지한다.

3장의 프레임워크로 위치를 잡으면 명확해진다. AI 에이전트와 LLM 애플리케이션은 "애플리케이션 레이어"에서 작동한다. MongoDB는 그 아래, "인프라 레이어"에 자리한다. 건물 위층의 인테리어를 아무리 바꿔도 기초 공사의 수요는 줄지 않는다. 오히려 더 복잡한 건물일수록 기초가 더 튼튼해야 한다. 소비 기반 과금 모델인 Atlas는 이 논리를 수익 구조에 직접 반영한다—고객의 AI 사용량이 늘수록 MongoDB의 매출이 자동으로 증가한다.

핵심 리스크는 벡터 데이터베이스 등 AI 특화 경쟁자의 부상이다. 범용 데이터베이스가 AI 시대에도 중심을 유지할 수 있는지, 아니면 AI 워크로드 전용 저장소가 시장을 잠식할 것인지가 관건이다.

▶ Investor Question: AI 확산이 MongoDB의 수요를 늘리는 속도와 AI 특화 경쟁자가 시장을 잠식하는 속도—어느 쪽이 빠른가?

Zeta Global (ZETA) — AI Risk: 낮음 ✅

시장은 "AI가 소프트웨어를 대체한다"는 이유로 Zeta를 팔았다. Zeta는 AI를 파는 회사인데.

FY2025 매출 $13억(+30% YoY), 손실 전년 대비 55% 감소. 애널리스트 11명 평균 "Strong Buy", 목표주가는 현재가 대비 +79%.

Zeta의 해자는 수조 개의 소비자 행동 신호로 이루어진 퍼스트파티 데이터다. 이 데이터는 인터넷에 공개되어 있지 않다. Zeta는 AI 에이전트 "Athena"를 OpenAI 모델로 구동한다. 여기서 아이러니가 발생한다. Anthropic과 OpenAI—이번 셀오프의 촉매가 된 바로 그 회사들—가 발전할수록, Zeta의 플랫폼 성능이 올라간다. 시장은 AI를 위협으로 읽었지만, Zeta에게 AI는 위협이 아니라 제품 그 자체다.

핵심 리스크는 Marigold 인수의 통합 복잡성과, AI 투자가 마진 개선으로 이어지지 않고 비용 증가로만 끝날 가능성이다.

▶ Investor Question: AI 투자가 마진 확대로 전환되는 변곡점이 언제 오는가?

그룹 3. 양날의 검

이 그룹이 가장 복잡하다.

해자는 강하다. 그러나 AI가 해자의 일부를 직접 침식할 수 있는 가능성도 실재한다. 3장의 프레임워크에서 이 기업들은 "대체"와 "증폭"의 경계선 위에 서 있다. 승패는 이들이 AI를 자신의 성벽 안으로 끌어들이는 속도에 달려 있다.

ServiceNow (NOW) — AI Risk: 중간 ⚡

ServiceNow는 기업 내부의 모든 업무 요청이 흘러가는 플랫폼이다.

그 중심에 CMDB(구성 관리 데이터베이스)가 있다. 어떤 서버가 어떤 애플리케이션을 돌리고, 그 애플리케이션이 어떤 부서의 어떤 업무와 연결되는지—이 관계의 지도를 구축하는 데 수년이 걸린다. 이전하는 것은 더 오래 걸린다. 98% 갱신율이 이 전환 비용의 크기를 증명한다. FY2025 매출 $133억(+21% YoY). RPO $128.5억(+25%).

시장이 두려워하는 것은 현재가 아니라 미래다. ServiceNow가 자동화해온 IT 티켓 처리, 부서 간 업무 인계, 승인 워크플로우—이것들은 정확히 AI 에이전트가 기본적으로 수행할 수 있는 작업들이다. 3장의 기준으로 보면 우려가 근거 없는 것은 아니다. ServiceNow의 워크플로우 자동화는 특정 산업의 폐쇄적 데이터가 아니라, 모든 기업에 공통적인 IT 업무를 다룬다. '범용' 영역에 가깝다.

경영진은 이 위협을 정면으로 인식하고 있다. Moveworks 인수와 Now Assist($6억+ ACV)로 AI를 플랫폼 안으로 흡수하는 전략을 추진 중이다. Bernstein은 "대체 불가능한 해자"라며 Outperform을 유지했다. 반면 UBS는 Neutral로 하향했다.

해자는 아직 훼손되지 않았다. 다만 그 해자 위에서 새로운 수익 모델을 만드는 과정 자체가, 투자자에게는 불확실성으로 읽히고 있다.

▶ Investor Question: ServiceNow가 AI를 워크플로우 위의 조율자(orchestrator)로 통합하는가, 아니면 AI 에이전트가 워크플로우 레이어 자체를 우회하는 세계가 오는가?

Intuit (INTU) — AI Risk: 중간~높음 ⚡⚠

하나의 기업 안에서 3장의 프레임워크가 정반대의 결론을 내는, 이 리포트에서 가장 독특한 케이스다.

Intuit는 TurboTax, QuickBooks, Credit Karma, Mailchimp로 개인 세무·중소기업 회계·개인 금융·마케팅을 아우르는 금융 플랫폼이다. 52주 고점 대비 약 52% 하락. 연초 대비 약 -45%로, 이번 셀오프에서 가장 극적인 낙폭을 기록한 대형주 중 하나다. 포워드 P/E는 45배에서 약 23배로 압축됐다.

위협받는 부문. TurboTax는 3장에서 정의한 "범용 기능"의 전형이다. 세법 정보는 공개되어 있고, AI 에이전트가 개인 세금 신고를 처리하는 것은 기술적으로 이미 가능하다. 여기에 IRS의 Direct File 확대라는 규제 리스크까지 겹친다. AI 위협과 정부 위협이 동시에 진행 중인 드문 케이스다.

방어되는 부문. QuickBooks는 성격이 전혀 다르다. 수천만 중소기업의 거래 내역, 급여 데이터, 세금 이력이 수십 년간 축적돼 있다. 이 데이터 위에서 학습된 AI(Intuit Assist)는 월 2억 3,700만 건 이상의 거래를 자동 분류한다. 경쟁자가 같은 알고리즘을 들고 와도 이 규모의 데이터를 처음부터 쌓아야 한다. 3장에서 말한 "데이터 플라이휠"이 선명하게 작동하는 영역이다. Mailchimp을 제외한 QuickBooks 핵심 사업은 여전히 21% 성장을 유지하고 있다.

CEO Sasan Goodarzi는 2020년부터 AI 중심 구조조정을 단행한 업계 최초의 경영자였다. 300만 이상의 고객이 AI 에이전트를 활용 중이다. 그러나 동시에 창업자 Scott Cook과 CEO가 한 분기 내 $2.5억 이상의 주식을 매각했다는 사실은, 내부자의 시각에 대한 의문을 남긴다.

▶ Investor Question: QuickBooks의 데이터 플라이휠이 TurboTax의 구조적 약화를 상쇄할 수 있는가, 아니면 시장은 결국 두 사업을 분리해서 가치를 매길 것인가?

그룹 4. 직접 위협

이 기업들의 핵심 기능은 3장에서 정의한 "범용 영역"에 속한다. AI가 공공 데이터만으로 훌륭히 수행할 수 있는 기능이 수익의 중심이라는 뜻이다. 기능의 희소성이 사라지면 가격 결정력도 함께 사라진다. 비즈니스 모델의 전환 성공 여부가 곧 기업의 미래를 결정한다.

Adobe (ADBE) — AI Risk: 높음 ⚠

압박은 위와 아래, 두 방향에서 동시에 온다.

Adobe는 Photoshop, Illustrator, Premiere, Acrobat으로 대표되는 크리에이티브 소프트웨어와 디지털 마케팅 플랫폼을 운영한다. 연초 대비 약 -32% 하락. CEO Narayen 퇴임으로 리더십 공백이 발생했다. Q1 FY2026 매출은 전년 대비 12% 성장했고, AI 기반 ARR은 전년의 3배로 늘었다.

위에서는 Midjourney, Runway, Sora가 고급 창작 영역에 진입하고 있다. 아래에서는 Canva(2억 6천만 MAU)가 중간 시장을 잠식하고 있다. 3장의 기준을 적용하면 문제가 선명해진다. 이미지 생성, 동영상 편집, 디자인 레이아웃—이것들은 인터넷상에 수조 개의 학습 데이터가 존재하는 전형적 범용 기능이다. AI 모델이 별도의 산업 지식 없이도 즉시 수행할 수 있다.

Adobe의 방어선은 엔터프라이즈에 있다. 라이선스 데이터로 AI를 훈련시켜 법적 면책(IP indemnification)을 제공하는 전략이다. Fortune 500 브랜드는 법적 리스크 없는 콘텐츠 생성 플랫폼에 프리미엄을 지불할 의사가 있다. 이것은 3장에서 말한 "규제 장벽"을 자체적으로 구축하려는 시도다. 해자가 원래 있는 것이 아니라, 지금 쌓고 있는 것이다.

Morningstar는 공정가치 대비 42% 저평가로 판단했다. Citi는 목표주가를 $319에서 $176으로 대폭 낮췄다. 애널리스트들의 시각이 이렇게 극단적으로 갈린다는 것 자체가, 전환점의 불확실성이 얼마나 큰지를 보여준다.

▶ Investor Question: Adobe가 엔터프라이즈의 "법적 안전 콘텐츠 플랫폼"으로 재정의에 성공하는가, 아니면 캐주얼·중간 시장을 잃으면서 엔터프라이즈만 남는 수축 기업이 되는가?

Salesforce (CRM) — AI Risk: 중간~높음 ⚡⚠

이번 셀오프에서 가장 상징적인 이름이다.

Salesforce는 CRM(고객 관계 관리) 소프트웨어의 대명사다. 연초 대비 약 -30% 하락. 시가총액은 $1,620억 수준으로 후퇴했다. 포워드 P/E 약 13배는 5년 평균 대비 약 40% 할인된 수준이다.

왜 이 그룹인가. 3장에서 정의한 범용 소프트웨어의 조건—"AI가 공공 데이터만으로 훌륭히 수행할 수 있는 기능"—이 CRM의 핵심 기능과 정면으로 겹친다. 고객 정보 입력, 파이프라인 관리, 이메일 자동화, 리드 스코어링—AI 에이전트가 기본적으로 처리할 수 있는 작업들이다. 시장의 공포는 여기서 출발한다.

그러나 반론도 만만치 않다. Salesforce는 단순한 '앱'이 아니라 기업의 '기록 시스템(System of Record)'이다. AI 에이전트가 거래를 성사시키더라도, 그 결과는 결국 CRM에 기록되어야 한다. 데이터가 살아 있는 곳이 곧 권력이 머무는 곳이다. 경영진은 이 위기를 정면 돌파하고 있다. AI 에이전트 플랫폼 Agentforce는 런레이트 $5.4억 이상을 기록했고, $500억 규모의 자사주 매입 프로그램을 발표했다. Q4 FY2026 FCF는 $53억(+40% YoY). CEO Benioff는 실적 발표에서 직접 "이 가격은 싸다"고 말했다.

핵심 리스크는 성장률이다. 매출 성장이 약 10~11%로 둔화되면서, 과거 20% 이상 성장하던 시절의 밸류에이션을 정당화하지 못하고 있다. Agentforce의 매출 기여가 전통적 시트(seat) 기반 매출 감소를 상쇄할 수 있는지—이것이 이 기업의 미래를 가르는 단 하나의 변수다.

▶ Investor Question: Salesforce가 AI 에이전트의 '기록 시스템'으로 남을 수 있는가, 아니면 AI 에이전트가 CRM 자체를 우회하는 세계가 오는가?

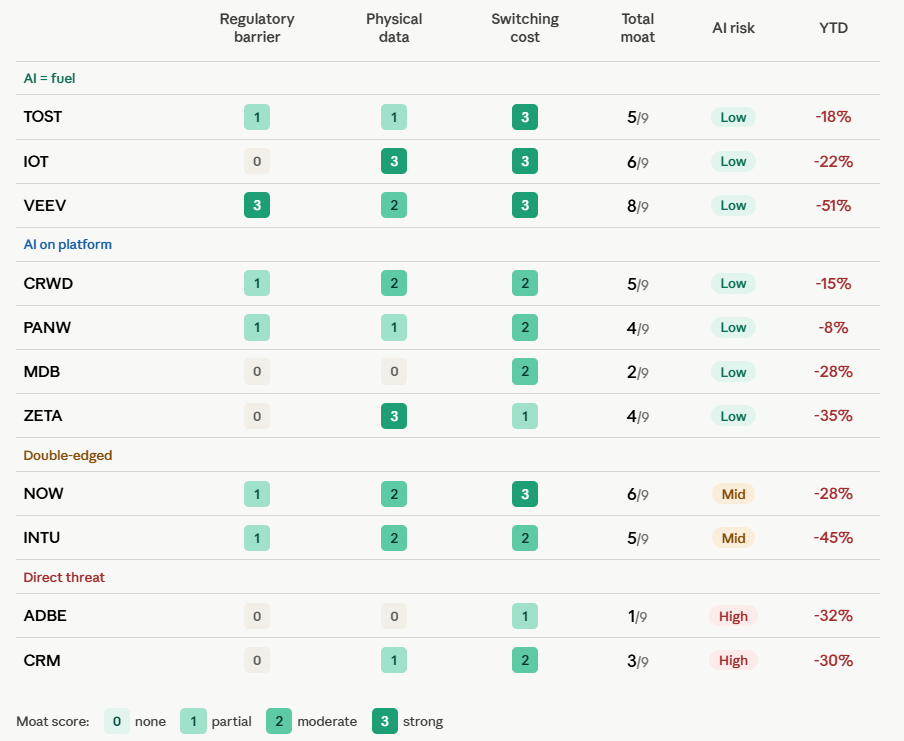

아래 사진은 3장의 세 가지 해자 기준—규제 장벽, 물리적 데이터, 전환 비용—을 기업별로 정량화한 것이다. 점수는 정밀한 계측이 아니라, 각 기업의 상대적 위치를 조감하기 위한 가이드라인이다. 숫자보다 기업 간 격차의 방향에 주목해주길 바란다.

4장 핵심 요약

같은 태풍을 맞았지만, 집의 구조는 다르다.

그룹 1—AI가 연료인 기업 (Toast, Samsara, Veeva): 물리적 데이터, 규제 장벽, 전환 비용이 AI를 차단하는 것이 아니라 흡수한다. 이들에게 AI는 플라이휠의 속도를 높이는 연료다. 주가 하락은 시장의 무차별적 재평가가 만든 결과이지, 비즈니스 모델의 훼손이 아니다.

그룹 2—AI가 플랫폼 위에서 작동하는 기업 (CrowdStrike, Palo Alto, MongoDB, Zeta): AI가 이들을 대체하지 않는다. 이들 위에서, 이들과 함께 작동한다. AI의 확산은 이들의 시장을 키운다. 각자의 리스크가 존재하지만, 그것은 AI 대체 위협이 아니라 밸류에이션·성장·경쟁의 문제다.

그룹 3—양날의 검 (ServiceNow, Intuit): 해자는 강하다. 그러나 AI가 핵심 기능의 일부를 직접 수행할 수 있는 가능성이 실재한다. 승패는 이 기업들이 AI를 자신의 성벽 안으로 끌어들이는 속도에 달려 있다.

그룹 4—직접 위협 (Adobe, Salesforce): 핵심 기능이 범용 영역에 속하며, AI가 가격 결정력을 잠식하고 있다. 두 기업 모두 방어선을 구축 중이지만, 전환의 성공이 확인되기 전까지 불확실성은 주가에 할인으로 남는다.

3장의 비유를 다시 빌리자면—태풍이 지나간 후, 구조가 무너진 집과 멀쩡한 집의 가격은 결국 갈라진다. 이 분류는 어떤 집이 멀쩡한지를 가려내기 위한 도구다.

$TOST

$IOT

$VEEV

$CRWD

$PANW

$MDB

$ZETA

$NOW

$INTU

$ADBE

#AI주식 #미국주식 #투자공부 #SaaS #반도체 #소프트웨어 #나스닥 #AI관련주 #기술주 #장기투자