Fin_DS

구독자 24명구독중 7명

투자 좋아하는 공대생

시황/테크/투자에 대한 글을 작성합니다

투자를 시작하고, 투자 쪽으로 진로를 설정하고, 업계 사람들을 만나고, 리포트를 읽으면서 점점 선명해진 생각이 하나 있다. 틀린 종목을 고른 사람보다, 맞는 종목을 잘못된 시간 지평으로 접근한 사람이 훨씬 많다는 것이다.

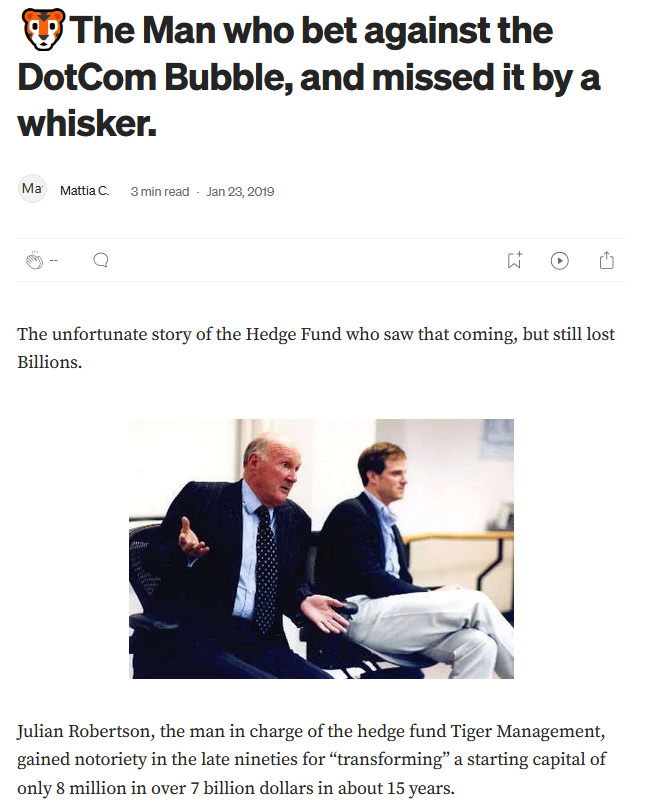

줄리안 로버트슨의 타이거 매니지먼트 예시를 보자. 18년간 연평균 31.7%를 기록하며 220억 달러를 운용한 전설적 펀드매니저가, 1999년 닷컴 버블에서 기술주를 숏하고 가치주를 롱했다. 판단은 맞았다. 하지만 버블이 터지기 전에 -19%를 기록했고, 투자자 환매로 AUM이 60억 달러까지 쪼그라들었다. 로버트슨은 2000년 3월 30일 펀드를 청산했다 — 나스닥이 정점을 찍은 3월 10일로부터 정확히 20일 뒤였다. 이후 나스닥은 78% 빠졌고, 타이거의 마지막 포트폴리오는 2006년까지 120%를 벌었다.

옳은 판단이 반드시 수익과 투자 성공을 담보하지 않는다. 분석의 실패보다 시간 지평 설정의 문제가 더 치명적일 때가 많다. 나 역시 그런 경험이 많다.

이 글은 거기서 출발한다. 개인은 어떤 시간 지평에서 싸워야 구조적으로 유리할지, 그리고 알파는 어디서 오는지 — 공부하고 경험하면서 정립한 나의 투자관을 공유한다.

투자를 처음 진지하게 공부할 때 가장 먼저 붙잡은 의문은 이것이었다. 주식에 본질적 가치가 있는가? 첫 투자가 암호화폐였으니, 이런 삐딱한 질문을 던진 것도 어쩌면 당연했다.

내 결론은 있다는 것이다. 지금 한화에어로스페이스 1주를 만원에 판다면 아무도 마다하지 않는다. 1주를 천만원에 요구하면 아무도 사지 않는다. 이 단순한 사실이 가치의 존재를 증명한다고 나는 생각했다.

다만 그 가치는 하나의 숫자로 설명될 수 없다. 밴드로 존재한다. 5년 뒤 잔여이익이 얼마일지 아무도 모르고, 내년 매크로 환경이 어떻게 될지도 모른다. DCF 모델도 결국 가설의 집합일 뿐이다. 가정이 불확실하면 결과값도 불확실하다. 그러니 주가는 매일 요동치는 것이다. 설득력 있는가?

<https://bitcoinmagazine.com/culture/does-bitcoin-have-intrinsic-value>

그런데 이 논리를 암호화폐에 그대로 적용하면 불편한 질문이 생긴다. 1BTC를 지금 만원에 판다면 아무도 마다하지 않을 것이다. 10억을 부르면 아무도 사지 않을 것이다. 그 사이 어딘가에 합리적이라고 느껴지는 가격대가 분명 존재한다. 비트코인도 같은 테스트를 통과한다. 그러면 암호화폐에도 본질적 가치가 있는가? 투자 업계 현업 분들한테는 특히 더 도발적인 질문일 것이다.

깊이 고민한 끝에 내린 결론은 이렇다. 비트코인에도 내재가치는 존재한다. 다만, 가격 밴드의 두께와 안정성이 다를 뿐이다.

주식의 가격 밴드는 기업의 미래 현금흐름, 업황, 경쟁 구조에 대한 분석의 축적이 만들어낸다. 시장 참여자들이 공유하는 절대적 펀더멘탈인 ‘기업의 영업활동’ 이 존재하기 때문에 밴드가 비교적 좁고 천천히 이동한다. 반면 암호화폐의 가격 밴드는 주로 서사(narrative)와 유동성, 참여자들의 기대가 만든다. 공유된 펀더멘탈이 얇기 때문에 밴드 자체가 넓고, 외부 충격 하나에 밴드 전체가 급격하게 이동한다. 역사적으로 암호화폐의 등락폭이 심한 근본적인 이유가 여기에 있다고 본다.

결국 그레이엄이 말한 소위 '안전마진'을 실질적으로 확보하려면, 그 밴드를 만드는 컨센서스가 얼마나 두텁고 지속 가능한지를 먼저 따져야 한다. 밴드가 있다고 다 같은 밴드가 아니다.

위 논리에 따르면, 가격 바운더리를 만드는 주체는 기본적 분석을 실행하는 소수의 중장기 투자자들이다. 이는 타당한 서술이다. 기술적 분석은 그들의 판단을 신뢰한다는 전제 위에 성립하기 때문이다. HFT(초단기 매매)나 마켓메이킹의 근간인 시장미시구조론도 내재가치를 인식하는 'Informed Trader'의 존재를 가정한다. 차트 분석 역시 시장 참여자들의 컨센서스를 거래량과 캔들에서 찾으려는 시도다. 결국 기본적 가치에 대한 컨센서스가 시장 가격의 근원을 이룬다.

그렇다면 중장기 매매에서 알파를 찾는 사람이 해야 할 첫 번째 질문은 이것이다. 이 컨센서스는 어떤 구조로 형성되고, 어떤 지점에서 틀리는가.

투자업계 사람들, 그리고 성공한 개인투자자들과 이야기하면서 반복적으로 확인한 것이 있다. 어디서 어떻게 돈을 버는지가 사람마다 너무 다르다는 것. 그 차이는 대부분 어느 시장에서, 어느 종목을, 어느 시간 지평으로 보느냐에서 갈린다.

대형주는 꽤 효율적이다. 매수/매도 의견과 목표주가는 믿기 어렵다 — 이해충돌 구조상 매도 의견은 희귀하고 목표주가는 후행하는 경향이 강하다. 하지만 미래 매출 추정치는 그런대로 잘 맞는다. 많은 애널리스트가 추정하고, 많은 투자자가 관심을 가지며, 큰돈이 오가기 때문이다. 결과적으로 장을 주도하는 대형주의 6~12개월 업황은 상당 부분 선반영된다는 것이 내 판단이다. 여기서 초과수익을 내려면 멀티플 변화를 예측해야 하는데, 그건 센티멘트와 외부 변수에 너무 크게 좌우된다. 적어도 나한테는 어렵다고 느껴지는 영역이다.

소형주는 다르다. 커버리지가 희박하고, 할인 요인이 겹겹이 쌓여 있다. 낮은 협상력, 외부 환경에 대한 취약성, 소수에 편중된 불안정한 매출 구조. 이런 요인들이 과도하게 반영될 때 내재가치와 시장가격 사이에 괴리가 생긴다. 교과적으로는, 바로 이 괴리가 좁혀지는 과정이 알파가 실현되는 구간이다.

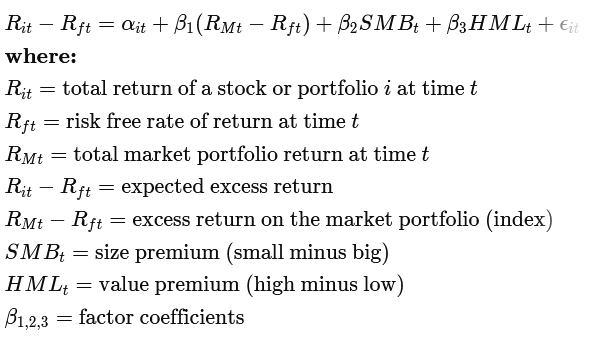

<재무론의 고전, Fama-French 3-Factor Model, Size premium을 주요 변수로 잡는다>

https://www.investopedia.com/terms/f/famaandfrenchthreefactormodel.asp

재무론의 고전, Fama-French의 ...

상세하고 좋은 글 감사합니다!!

와.. 투자경력이 3~6년차라는게 믿기지가 않습니다. 글도 술술 읽히도록 정말 잘 쓰신다고 느꼈습니다. 좋은 글 감사합니다!!

멋지십니다..