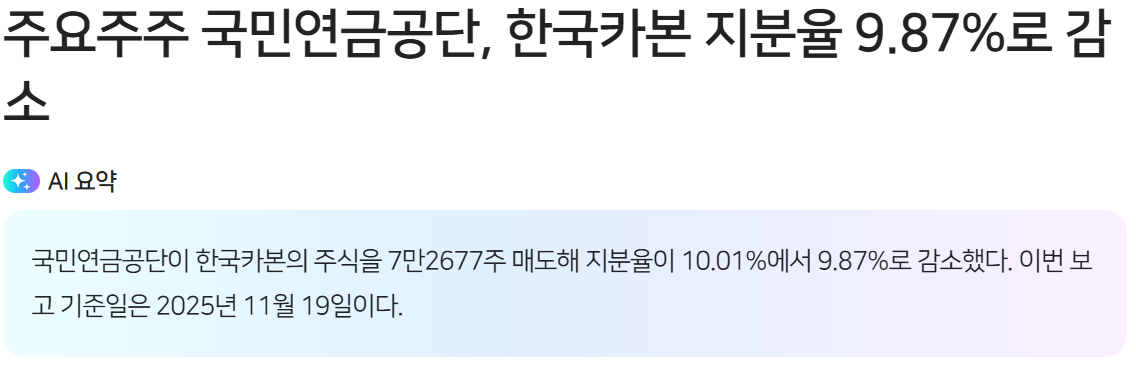

$한국카본 기관 매도가 지속되는 것 같습니다. 연기금 지분율도 감소하고 있습니다. 하지만 회사의 수주 전망은 긍정적이며 매력적인 가격대로 이동하고 있어 보입니다.

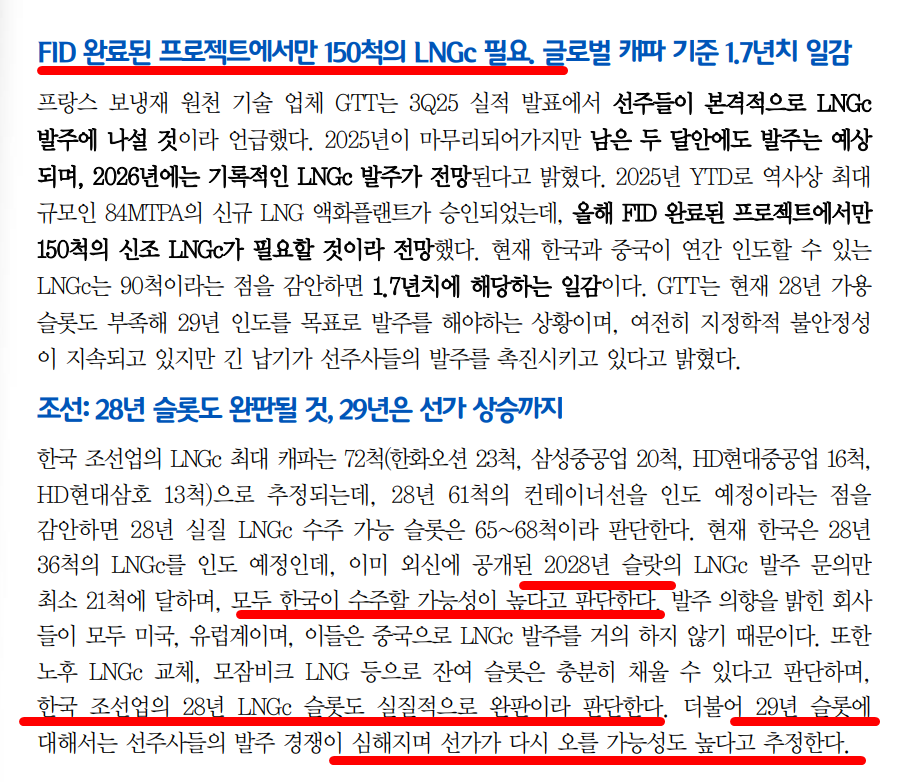

회사는 $동성화인텍 과 함께 보냉재 시장을 과점중입니다. 올해 FID가 프로젝트를 고려한 LNGc 신조 물량은 150척입니다. 타임라인을 고려한다면 이들 프로젝트의 수주는 25년 말~26년에 집중될 것으로 보입니다.

현재 28년 LNGc 도크는 사실상 완판이며 29년 도크도 선가가 올라가면서 다 찰 것으로 보입니다. 수요를 고려할 때 국내 보냉제 CAPA도 부족하여, 증설이 필요할 것으로 보입니다. 이 경우 P증가 까지 함께 찾아올 가능성이 높습니다. 경쟁사 대비해서 SB를 독점하고 있는 것이 회사의 강점입니다.

동사의 주가는 올해 많이 상승하였지만 최근 조정받은 주가는 수주에 대한 기대감을 모두 반영한 주가로 판단되지는 않습니다.