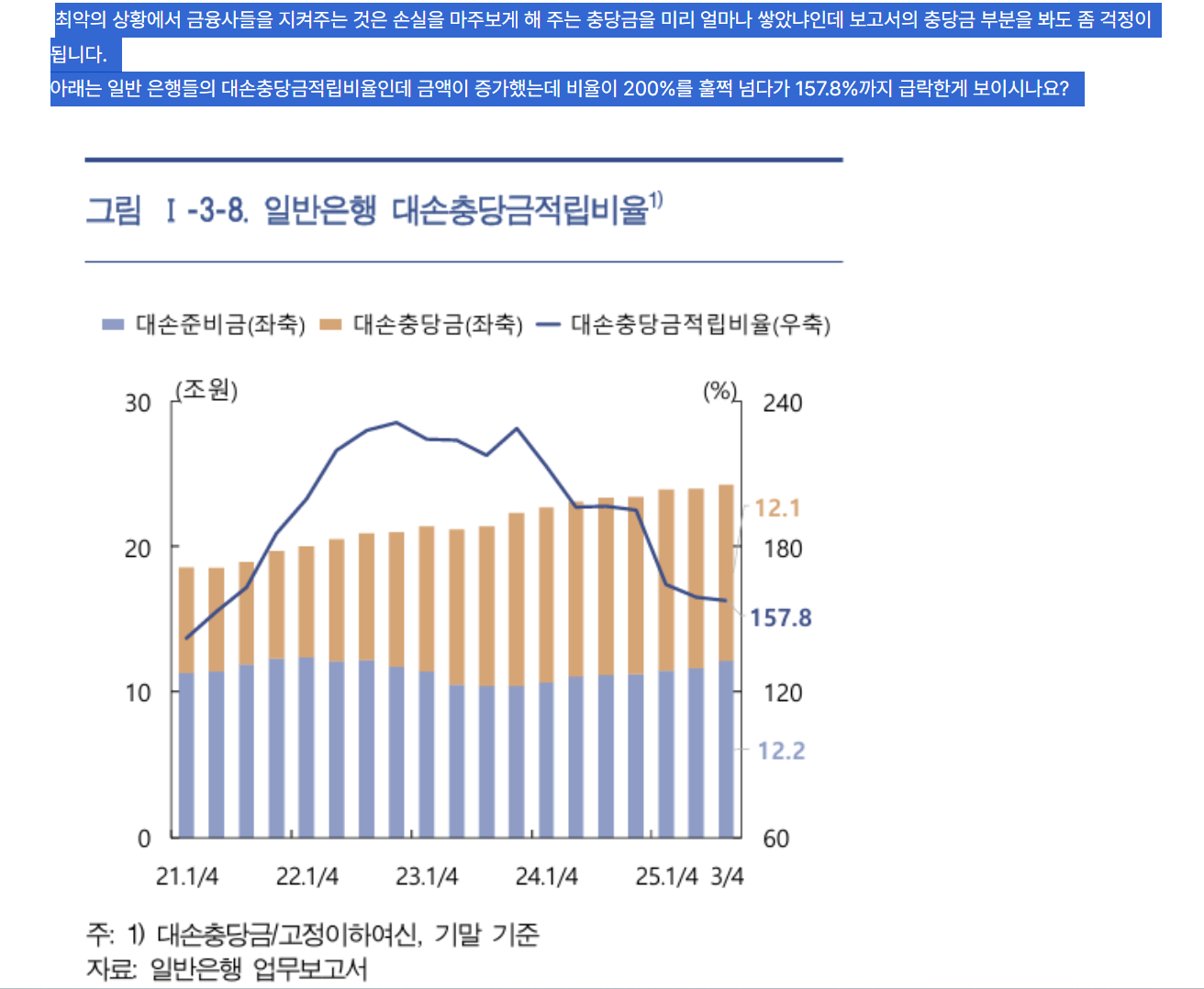

뉴런인사이트에 song724님의 좋은 글이 올라갔는데, 댓글을 잘못적어놓아서 국산장기채님 등 몇몇 분에게 오해를 준 것 같아 본 댓글을 지웠습니다.(죄송..) 정정하자면 대손충당금적립률(Coverage 비율)은 고정이하여신비율과 반비례관계가 맞습니다.

다만 충당금 잔액이 높아지고 있는데 Coverage 율이 감소하는 것이 충당금 설정을 덜하고 있다는 뉘앙스로 읽혀져서..여기에 대한 반대의견을 이야기하고 싶었습니다.

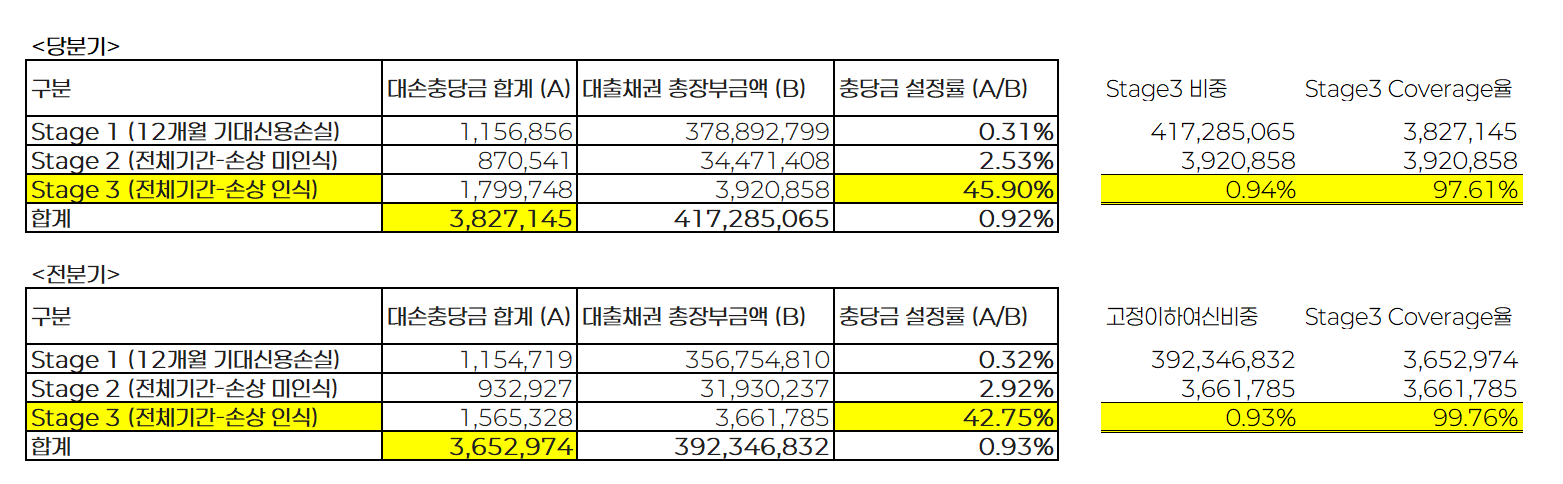

첨부 그림2는 국민은행 1Q 보고서인데, 고정이하여신과 같지는 않지만 유사한 Stage3 채권에 대해서 보면 Stage3 충당금률이 높아졌음에도 Coverage율은 낮아졌음을 확인할 수 있습니다.

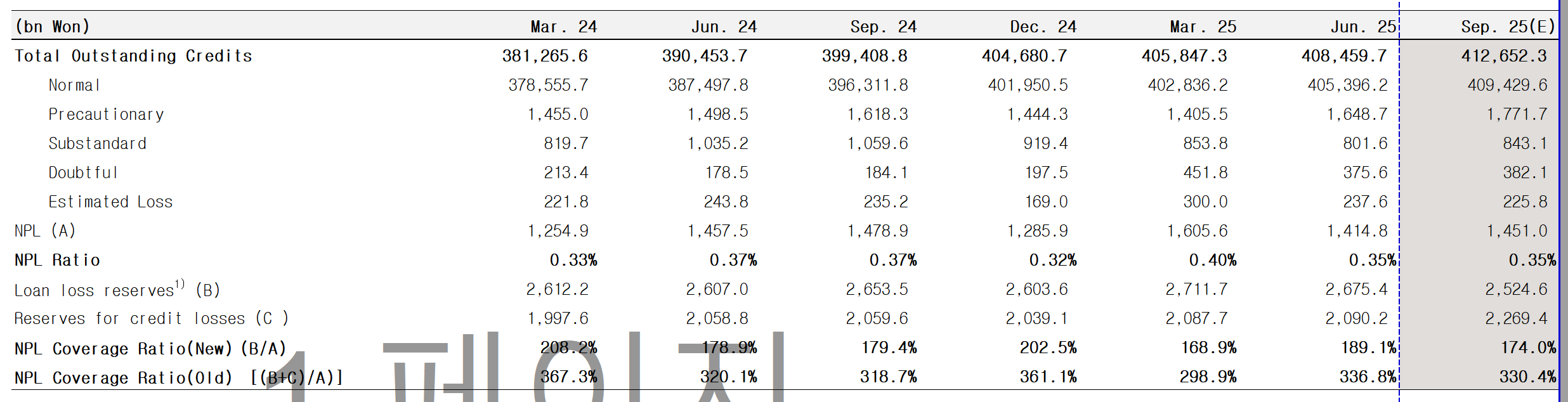

은행들이 충당금 설정을 덜하고 있다는 것은 아니라는 이야기를 하고 싶었습니다. 물론 NPL비율이 늘어나는 것 자체는 문제이긴 합니다만 그림 3의 국민은행 Factbook을 보면 절대적인 NPL 비율 자체가 여전히 낮습니다.

물론 상호금융&저축은행은 다르긴 합니다.