오래

구독자 11명구독중 13명

“내가 지는 리스크에 합당한 수익을 얻는 투자자가 되는 것”

Terminal Year = 기간 1년.

의미: “내가 예측을 허용하는 미래의 범위”

이유: 5~10년 뒤 고성장을 가정했을 때 발생할 수 있는 기회비용보다,

가정이 틀렸을 경우 발생하는 계좌 파산 리스크를 더 중요하게 보기 때문

따라서 검증 가능한 범위(전문가 컨센서스가 존재하는 1년)까지만 반영

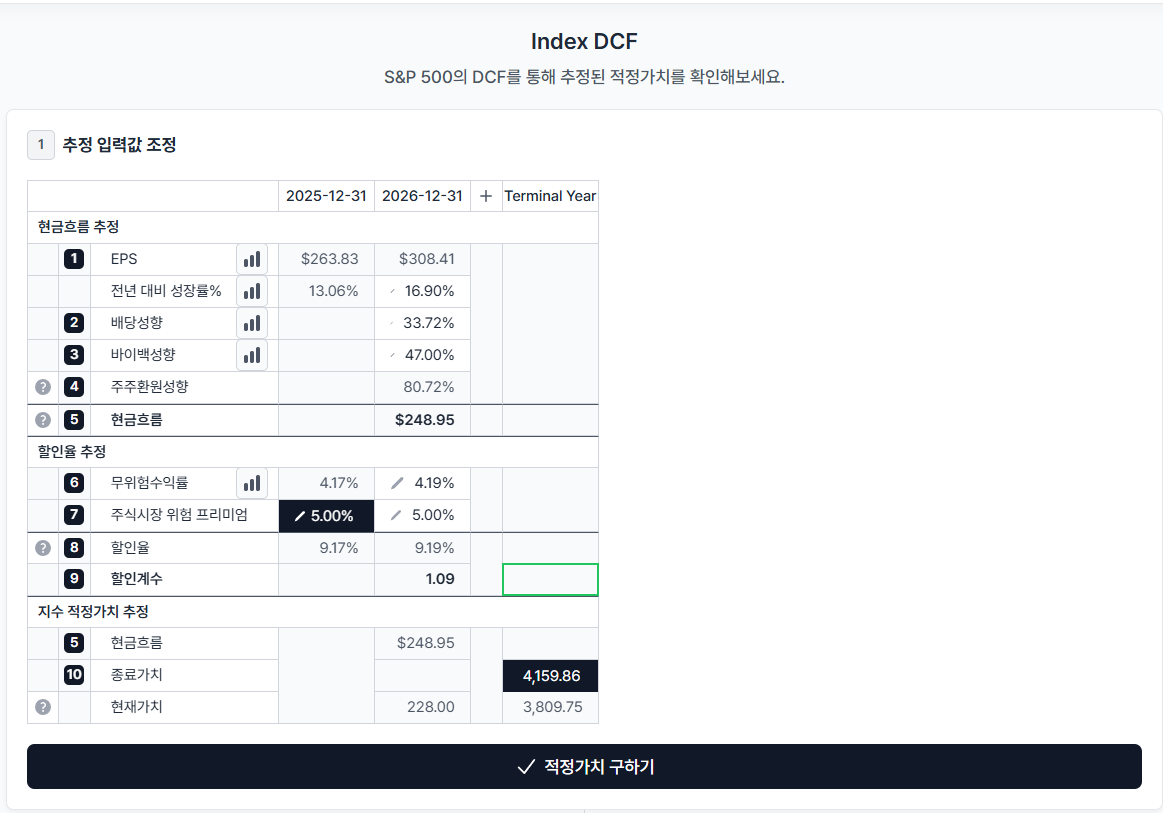

EPS = 308.41

의미: “1년 동안 주식 1주당 벌어들인 순이익”

전년 대비 성장률 % = 16.9%

의미: “작년보다 올해 EPS가 얼마나 더 늘어났는가”

이유1: 16.9%는 ‘내 예측’이 아니라 ‘이미 시장 가격에 반영된 기대치’이기 때문에

그대로 사용

이유2: 10%로 낮추면 → “시장이 틀렸다는 전제부터 시작”

이유3: 20%로 올리면 → “AI 낙관을 또 한 번 덧씌움”

배당성향 = 33.72%

의미: "회사는 회사는 수익에 얼마나 주주에게 돌려주는가?"

(예: 100원 벌면 33.72원 돌려줌)

이유: 33.72%는 S&P 500이 수십년 동안 스스로 증명해온 "평균 행동" 값

바이백성향 = 47%

의미: “회사가 번 돈으로 자기 주식을 사서 없애버리는 비율”

이유: 47%는 S&P 500 기업들이 장기간 반복해온 평균적인 행동을 그대로 수용함으로써 판단과 감정을 제거하기 위함.

배당대신 바이백을 하는 이유

A. 세금.

B. 배당은 '되돌릴 수 없는 약속'

C. 바이백은 EPS를 '자동으로 올린다'

D. 배당보다 '덜 눈에 띄어서' 좋음.

주주환원성향 = 80.72%

의미: 기업이 벌어들인 이익(EPS) 중 33.72 + 47% = 80.72%를 배당과 자사주 매입 형태로 주주에게 되돌려주는 비율.

이유: S&P 500의 EPS 308.41은 추상적인 숫자가 아니라, 실제로는 주주에게 돌아가는 몫(248.95)과 기업 내부에 남아 미래 성장을 준비하는 몫(59.46)으로 나뉜다.

Index DCF는 이 단순한 분해를 통해 현재 주가가 ‘이미 확정된 현금흐름’ 대비 합리적인지를 묻는 도구다.

문제 1-1. 두 기업을 비교하라.

A기업

EPS = 100

주주환원성향 = 20%

S&P500 인덱스

EPS = 300

주주환원성향 = 80%

문제 1-2. EPS 동기화

A기업

EPS = 100 x 3 = 300

주주환원성향 = 10 x 3 = 30

회사유보 = 80 x 3 = 270

S&P500 인덱스

EPS = 300

주주환원성향 = 240

회사유보 = 60

문제 1-3. "A 기업은 인덱스보다 4배 많은 '회사 내부 자금'을 더 잘 굴릴 수 있는가?"

A기업: "난 돈을 거의 안 주고 내가 더 잘 굴릴게"

S&P500 인덱스: "난 돈의 대부분을 주주에게 준다."

문제 1-4. 결론.

EPS를 동기화 하여 A기업과 S&P500 인덱스를 비교하고, 주주에게 덜 주는 A기업은 반드시 그 돈으로 S&P500 인덱스보다 더 많은 미래를 만들어야 한다.

그렇지 않으면 그냥 인덱스를 사는 게 이득이다.

무위험수익률 = 4.16%

의미: “위험을 1도 감수하지 않고 얻을 수 있는 기준선 수익률”

이유: 인베스팅 닷컴을 통한 실시간 10년물 금리 기준.

주식시장 위험 프리미엄 = 5%

의미: ‘주식이라는 자산이 감당해야 할 최소한의 벌점’

이유: 100년 이상의 초장기 데이터를 분석하면 ERP는 대략 4.0% ~ 6.0% 사이로 수렴

할인율 = 9.16%

의미: "내가 주식에 투자하기 위해 요구하는 최소한의 합격 점수"

이유: 무위험수익률 4.16% + 주식시장 위험 프리미엄 5%

개념: "국채만 사도 4.16%를 주는데, 위험한 주식을 사려면 최소한 9.16%의 수익은 보장되어야 한다"는 투자자의 마지노선

할인계수 = 1.09

의미: “미래의 1원을 지금 기준으로 얼마나 깎아야 하는가”

이유: 1 + 0.0917 = 1.09

예시

2026년 예상 현금 흐름: 248.95

할인계수: 1.09

계산 = 248.95 / 1.09 = 228.39

해석: S&P 500 한 주당 $248.95를 벌어다 줄거라고 전망해도, 1년 뒤 전망이기 때문에 9% 정도 할인을 하면 228.39의 값이 된다.

영구성장률 = 3%

의미: “아무리 잘 되는 기업도 영원히 이 정도 이상은 못 큰다”는 한계선

이유: 미국 장기 명목 GDP 성장률 수준 (물리 법칙)

장기 무위험수익률 = 4%

의미: “아무 위험도 감수하지 않고 기다리기만 하면 받을 수 있는 기본 보상”

이유: 수십 년간 미국 국채 금리의 평균적인 수준.

장기 주식시장 위험프리미엄 = 5%

의미: “주식이라는 자산을 선택한 죄로 영원히 물어야 하는 벌점”

이유: 학계·실무에서 가장 널리 쓰이는 보수적 기준

장기 ROE = 14%

의미: “기업이 남겨둔 돈을 얼마나 효율적으로 굴릴 수 있는가”

이유: S&P 500 지수에 포함된 기업들의 장기 평균 ROE는 약 14% 수준

69% 고평가 = 내일 당장 폭락을 의미하지 않는다. 다만 앞으로 5~10년 동안 누려야 할 주가 상승분을 시장이 미리 가져와서 지금 다 반영 했다는 의미.

시장이 말도 안되는 낙관을 하고 있으며 현재 주가가 정당화 되려면 미국 GDP 성장률의

기반인 영구성장률 3%와 과거 데이터를 기반으로 한 할인율 9.16%를 통째로 흔들어야함.

결론: 현재 S&P 500 지수 6,845,50는 보수적 내재 가치 4,038.85대비

69.49% 고평가된 'HARD' 상태

지수에 대한 태도: "수비적 대기"

“지수를 사는 행위 자체가 가장 비효율적인 선택이 되는 구간”

인덱스 행동

신규 지수 매수: 중단

적립식: 보류 또는 최소화

레버리지: 금지

이유: 지수 자체가 기준선보다 비쌈

현금의 역할 전환

"지금은 수익을 내는 구간이 아니라 잘못 베팅하지 않는 구간"

투자 대상의 기준 변경 (가장 중요)

"지수보다 더 많은 '주주 귀속 현금흐름'을 같은 조건에서 만들어내는 기업이 있는가?"

부재: GPN은 지금 이 시장에서 S&P 500보다 나은 선택인가?

시장 상태: HARD (적정 가치 대비 69.49% 고평가 국면)

Index EPS: $308.41

Index CF: $248.95

Index Price: $6,845.50

지수와 기업은 규모가 다르다.

그래서 '같은 돈을 버는 단위'로 동기화 해야한다.

GPN 데이터

Forward EPS (1Y): 13.67

계산

동기화 배수 N = 308.41 ÷ 13.67 ≈ 22.56

의미: GPN 주식 22.56주를 모아야 S&P500 1단위와 같은 이익 체급이 된다.

EPS는 착시가 있을 수 있다. 그래서 실제로 주주에게 돌아간 금액만 본다.

GPN (TTM 기준)

배당금: 241.8M

자사주 매입: 1,884.1M

총 주주 환원액: 2,125.9M

발행주식수: 236.74M

FCF: 2,866.4

계산

2,125.9 ÷ 236.74 ≈ 8.98

이제 GPN을 지수 체급으로 키워본다.

계산

동기화 CF = 8.98 × 22.56 ≈ 202.6

판정

S&P500 기준 CF: 248.95

GPN 동기화 CF: 202.6

지수보다 적은 현금을 준다. [ F-티어 ]

GPN 주가: $75.56

S&P500 가격: 6,845.50

계산

동기화 가격 = 75.56 × 22.56 ≈ 1,705

판정

1,705 < 6,845 가격만 보면 약4배 싸보임.

수정배당성향 121.5%

이익보다 더 많은 돈을 주주에게 지급

FCF는 충분해 보임

FCF 2,866 > 주주 환원액 2,125

하지만 동시에 차입 증가

순차입금 / EBITDA ≈ 3.36x

빌린 돈으로 자사주 매입(바이백)하는 구조

EPS 착시

바이백 덕분에 EPS는 좋아 보이지만

실제 주주 현금은 지수보다 적음

결론

GPN은 나쁜기업이 아니라 고평가 HARD 시장에서

S&P500 보다 나은 선택은 아니다.

Index EPS = 308.41

Index 주주귀속 CF = 248.95

Index 가격 = 6,845.50

시장 상태 = HARD

EPS 동기화 배수 N = Index EPS ÷ 기업 Forward EPS(1Y)

의미: 기업 주식 N주를 모아야 지수 1단위와 같은 이익 체급이 된다

주주 귀속 CF / 주 = (배당금 + 자사주 매입) ÷ 발행주식수

의미: 주식 1주당 실제로 주주에게 돌아오는 현금

동기화 CF = (주주 귀속 CF / 주) × N

기준: 248.95 이상

판정

248.95 미만 → 즉시 F-Tier

248.95 이상 → 다음 단계 진행

기준: FCF ≥ 총 주주 환원액

판정

충족 → 환원 지속 가능

미충족 → 경고 또는 F-Tier 검토

가격 동기화 (참고): 100.51 × 39.85 = 4,005 (S티어)

위 방법은 '인덱스 DCF의 가격'과 '기업의 가격'이 같은 위상에 존재 하지 않는 잘못된 방법.

1. CF 동기화

2. FCF 안정성 필터

3. 부채 필터만 사용 중