일본은 단기·변동금리성 부채를 통해 싸게 자금을 조달하고, 공공부문 대차대조표를 활용해 장기·위험자산을 보유한다."

"일본은 빌린 돈으로 움직이는 국부펀드를 만든 셈이다.

최근 일본 경제를 새롭게 해석한 흥미로운 분석이 나왔습니다.

핵심 주장은 단순하지만 도발적인데요.

일본은 단순히 GDP 대비 230%가 넘는 부채국가가 아니라, 빌린 돈으로 거대한 국가 투자 포트폴리오를 운용해온 나라에 가깝다는 것입니다.

일본은행의 주식 매입, GPIF의 주식 비중 확대, 초저금리 조달, 그리고 최근의 밸류업 정책은 따로 떨어진 사건이 아닙니다.

낮은 비용으로 자금을 조달해 주식과 해외자산에 투자하고, 그 자산가치 상승을 통해 국가 대차대조표를 개선해온 하나의 전략으로 볼 수 있습니다.

이 관점에서 보면 일본 증시 랠리는 단순한 시장 이벤트가 아닙니다.

일본의 기업지배구조 개혁 역시 기업정책을 넘어, 국가 재정전략의 일부로 읽을 수 있습니다.

일본 부채 230%, 그런데 왜 시장은 크게 걱정하지 않을까?

일본 정부부채는 GDP의 230%를 넘습니다.

선진국 가운데 압도적으로 높은 수준입니다.

일반적으로 이 정도 부채라면 재정위기 우려가 먼저 떠오릅니다.

고령화로 연금과 의료비 지출까지 늘어나고 있다는 점을 고려하면, 일본의 재정 문제는 더 심각해 보입니다.

그런데 흥미로운 점이 있습니다.

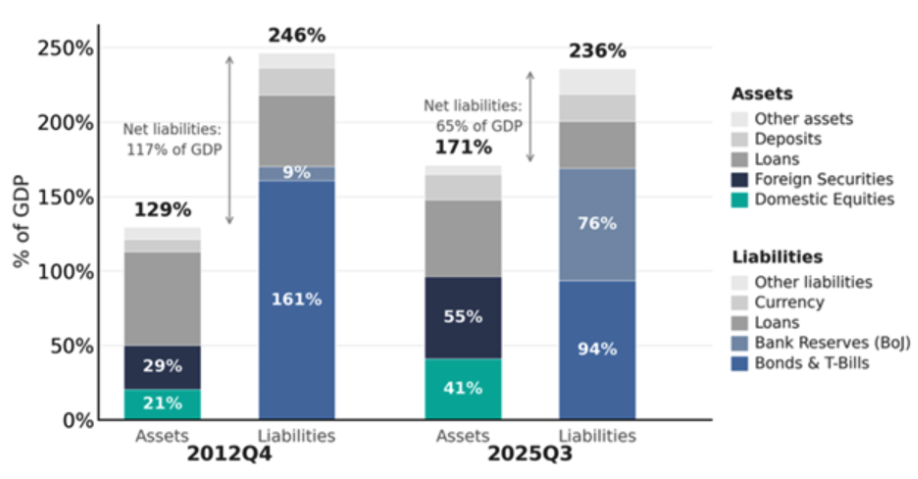

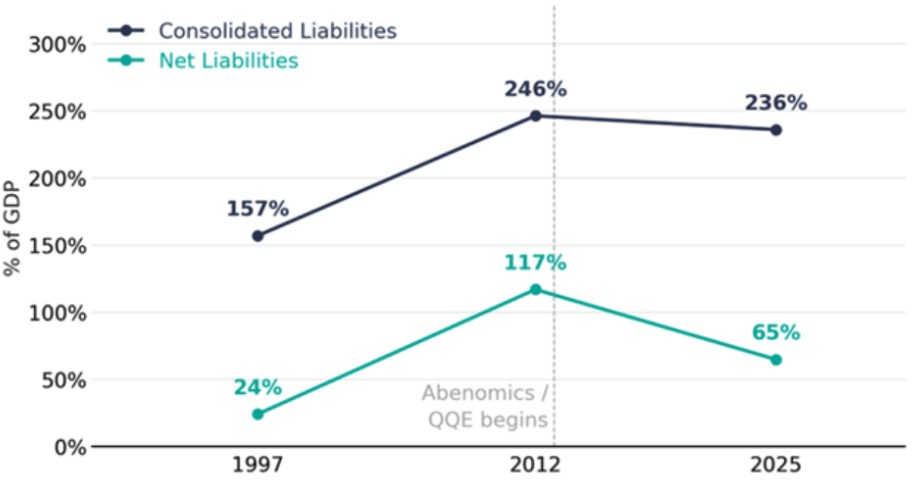

일본은 수십 년간 기초재정수지 적자를 이어왔음에도, 공공부문 전체의 순부채는 오히려 크게 줄었습니다.

2012년 GDP의 117%였던 일본의 순부채는 2025년 65%까지 하락했습니다.

그렇다면 질문은 하나입니다.

일본은 어떻게 막대한 정부부채를 안고도 국가 대차대조표를 개선할 수 있었을까요?

그림 1: 통합 공공 부문 대차대조표 구성(2012년 vs. 2025년) (출처: 일본 자금 흐름, 일본 국민 계정, Chien/Du/Lustig , FT)

그림 2: 총 공공 부채 대 순 공공 부채(GDP 대비 %) (출처: 일본 자금 흐름, 일본 국민 계정, Chien/Du/Lustig , FT)

반전은 ‘빌린 돈으로 만든 국부펀드’에 있다.

그 비밀은 일본이 사실상 하나의 거대한 국가 투자 포트폴리오를 만들었다는 데 있습니다.

일본은 초저금리 환경을 활용해 낮은 비용으로 자금을 조달했습니다.

그리고 그 돈을 주식과 해외증권 같은 장기 위험자산에 투자했습니다.

2012년부터 일본은행은 국내 주식을 대규모로 매입하기 시작했습니다.

2014년에는 세계 최대 공적연금 운용기관인 GPIF가 포트폴리오 내 주식 비중 목표를 50%로 높였습니다.

즉, 정부·일본은행·공적연금이...