트럼프 행정부의 경제 사조

한자리

2026.06.10조회수 36회

한자리

구독자 1명구독중 3명

고요한 달빛 처럼

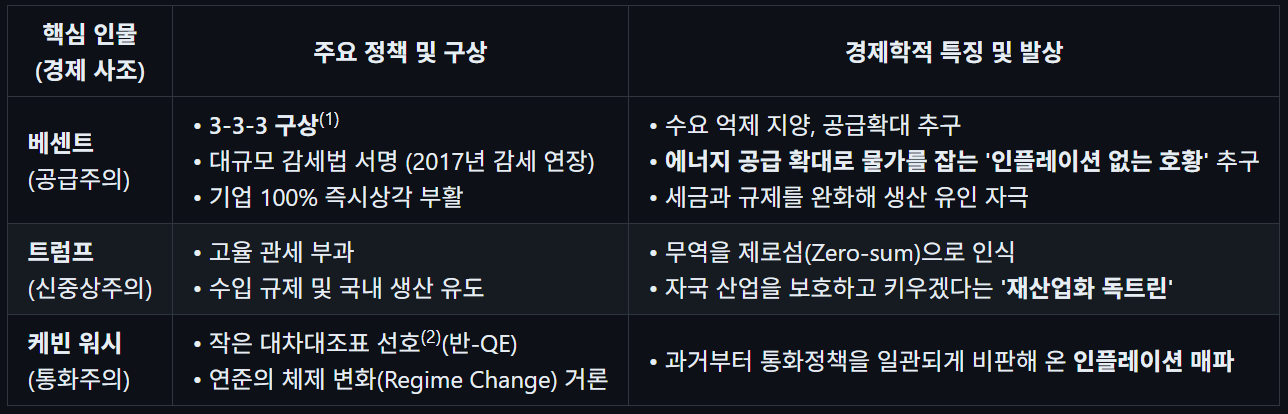

3-3-3 구상(1)

재정적자를 GDP의 3%, 실질성장률 3%, 산유량 하루 3백만 배럴↑

직접적인 공급확대 (산유량 하루 3백만 배럴↑, 감세) → 생산 비용 인하를 통한 공급 증가 → 부의 증가 → 결과(인플레 없는 성장(3%), 경제 확대로 재정 건전성 확보(적자 3%))

공급주의

Say's Law (공급은 스스로 수요를 창출한다)에 뿌리를 둠

생산 증가는 필요한 분야에서 발생함 → 고용/임금 증가, 자재 구매와 이자 발생, 이윤 증가, 생산성향상으로 인한 물가 하락

세금과 규제완화를 통해 생산유인 자극

⚠️과잉공급은 공급주의 붕괴 (1930년대 대공황 → 케인즈주의로 해결)

FED의 대차대조표(2)

대차대조표의 좌변=자산(Asset), 우변=부채(Liability)+자본(Equity), FED의 자산은 주로 국채+MBS

FED의 경우 자본의 변화는 상대적으로 미미 : 자산↑=부채↑, 자산↓=부채↓

FED는 화폐를 찍어낼 수 있는 권한이 있으며, 국채(자산)을 사면 그 대금으로 달러(부채)를 찍어서 지급한다.

대차대조표가 크다=자산이 많다=국채를 많이 사들였다=달러를 많이 찍어서 시중에 풀었다=QE

대차대주표가 작다=QT

: 베센트 vs 트럼프 — 감세와 관세의 내적 모순 한 손(감세)은 공급을 풀어주지만, 다른 손(관세)은 공급을 옥죄는 내적 모순이 발생한다. 공급주의와 신중상주의는 방향이 정반대다.

: 케빈 워시 — 정치적 요구와 개인 성향의 충돌 실제 인플레이션은 2% 목표를 크게 웃도는데, 트럼프 대통령은 금리를 내려주길(비둘기파 역할) 노골적으로 기대한다. 워시의 인플레이션 매파 성향과 대통령의 의중이 정면으로 배치된다.