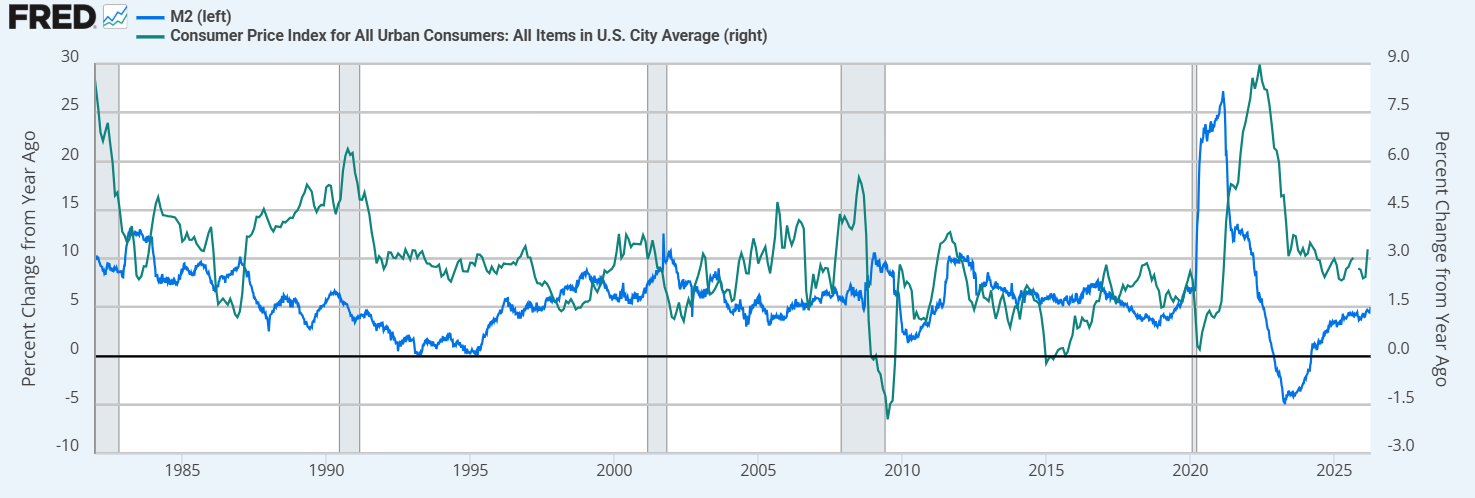

M2의 CPI 선행성

나는 절대적으로 화폐 수량이 물가를 좌우한다는 뷰를 견지하고 있기 때문에 향후 물가 상승에 대해서는 이견이 없다.

광의통화 증가율이 꺾이지 않는다는 전제가 필요한데, 그건 그럴수도 있고 아닐수도 있다.

통화정책의 시차와 계절성

미국을 제외한 유럽, 한국 등 중앙은행들은 오로지 물가만 바라보기 때문에 1분기 달러 강세와 물가 상승이 데이터로 스며드는 2분기(특히 6월)는 조금은 조심해야 한다고 본다. 중앙은행들은 백미러를 보기 때문이다. 한편, 지난 피드에서 6월 조심설을 퍼뜨렸다. 오늘 유튜브 보니 윤제성 대표님도 비슷한 말씀을 하셨다.

원유 재고를 당겨썼기 때문에 여름철 전력 수요에 얼마나 견실하게 대응할 수 있을지, 쉽지 않을 것으로 본다.

장기금리는 유가의 점진적 하락에 변동성을 줄여나갈 뿐, 그래서 Cyclical 기업들에는 손이 잘 안나간다.

반도체 기업의 약진과 캐펙스 견조함

시장 전반을 끌고 가는 힘은 AI에 있다. 생산성에 대한 부분도 비효율과 인플레로 점철될 것이라며 무지한 일갈을 한 나 자신이 조금 부끄럽긴 하지만, 내 장점은 유연성이다. 현재 시장에서 모멘텀이 가장 좋은 섹터는 역시 반도체이다.

근데 내 관심은 캐펙스가 지속되는지, 거기서 가장 큰 병목(가치 > 가격)이 뭔지 시간 지평을 토대로 판단하는 것이다.

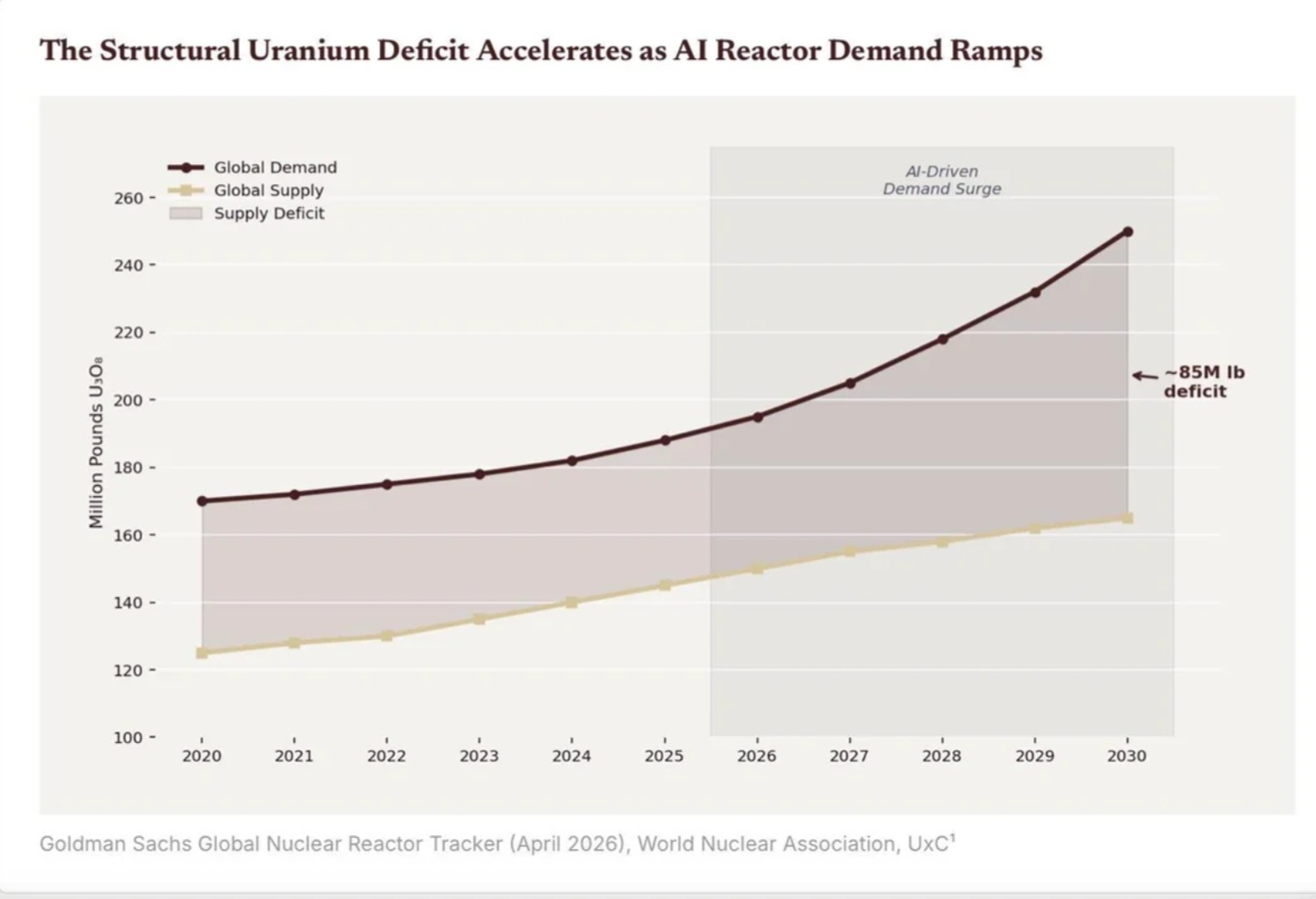

그리고 가장 큰 병목은 전력임이 분명한데, 어떤 에너지가 가장 적은 양으로 많은 전기를 제공할지 생각해 보았다.

JIT가 사라지고 있기 때문에 쌓아두기 유용한 에너지원이기도 한 우라늄이다.

모두가 아는 우라늄

우라늄이 중요한건 나만 아는게 아니다.

전력 병목, 원전 재가동 및 신규 건설 확대로 우라늄 수요는 아래 차트와 같이 지수함수적으로 올라간다.

2026년부터 밴드가 유의미한 병목 구간으로 접어드는 사실을 모두가 알고 있다.

다만, 시장에서 모르는 것은 우라늄 가격 뿐이다. 원자재 생산/판매 기업들의 가치는 원자재 가격과 연동된다. 그래서 원자재 가격이 잠잠할 때 사서 가격이 폭발적으로 오르고 투기적인 지점으로 나아갈 때 파는 것이 중요하다.

아래는 우라늄 가격에 대한 개인적인 리서치와 Nexgen Energy에 대한 고찰을 담았다.

Uranium

1970년대 오일쇼크는 전 세계 에너지 안보라는 절박한 숙제를 던졌다. 그 해답은 원전의 폭발적인 건설로 이어졌다. 1974년 우라늄 가격의 1차 폭등(+629%)은 이러한 패러다임 변화의 서막이었다.

2008년 원자재 슈퍼 사이클과 함께 다시 한번 고점을 찍은 우라늄(+1,801%)은 2011년 후쿠시마 사태로 10년 넘는 긴 침체기를 겪게 된다.

2020년 Post-Covid19 공급망 붕괴 및...

![[260419] 기후변화 사이클과 해상 운임과 밀 가격의 상승 지속성 검토](https://iri.columbia.edu/wp-content/uploads/2026/03/figure1.png)

![[260328] 국채시장의 성장 둔화 프라이싱](https://post-image.valley.town/_iFVsVIb7mSYxNSs4IZHa.png)