SILVER 장중 $80 터치 후 안정세

하락 중 백워데이션 보여 선물 주도 하락세 확인

유가와 실질금리 단기 상승 모멘텀이 꺾인다면?

달러가 약세로 가고 추세적 상승 시동이 걸릴 것으로 보임

Ambidex

2026.03.07

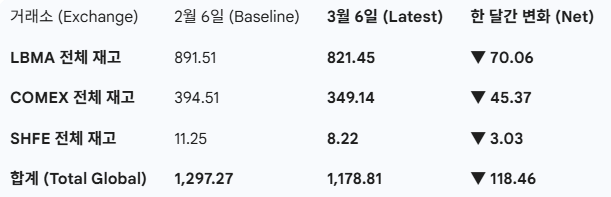

2026년 1~2월 실물 은 재고 동향(LBMA+SHFE+COMEX)

전체 재고 동향은 아래와 같음(M oz)

이 중 LBMA의 ETF 물량 제외 + COMEX Registered 기준으로 다시 정렬하면 아래와 같음(SHFE : On Warrant)

먼저, 전체 재고는 1억 1788만 온즈가(-9.2%) 유출됨

가용재고는 더 심각한데, 런던은 7,944만 온즈(-34.0%), 뉴욕은 2,082만 온즈(-20.3%), 상해는 303만 온즈(-26.9%)가 유출됨

런던의 경우 2월 은 가격 하락과 ETF 유출을 감안해도 재고 감소가 더 극적인 수준임

출처 : LBMA(LBMA 실물 은 재고 현황)

뉴욕은 Registered → Eligible 물량 전환이 많이 발생했고, 2월 막판에 Registered 물량 감소가 눈에 띄며 재고 전반이 쓸려 나갔음

출처 : TrendForce(1월~현재, COMEX 실물 은 재고 현황)

상해는 2월 중순 잦아드는가 싶더니 다시 실물 유출이 가속화되고 있음

출처 : CEIC(1월~현재, SHFE 실물 은 재고 현황)

귀금속, 그 중 은의 강세

실물 은 가격이 조정 이후 횡보하는 듯한 착각을 일으킴

(1월) +19.14%, (2월) +9.90%, (3월 초, 현재) -9.90%로 재차 월초 조정 국면을 지나며 모멘텀은 유지되고 있음

LBMA, COMEX, SHFE 등 전 세계 3대 거래소의 재고 유출 압력은 완화되지 않고 오히려 심화되고 있음

4월 1일부터 인도의 뮤추얼 펀드와 ETF를 통해 귀금속 순유입이 가속화(포트폴리오 최대 35%)되는 제도적 호재가 대기 중임

인도의 실물 매집은 서구권 종이 시장이 통제할 수 없는 실물 가격 재평가 요인이 될 것으로 보임

한편, 지금은 전시 경제로 과도한 국방비 지출 → 재량지출 과다 → 미국의 재정적자 심화, 그리고 향후 적자 보전 위한 관세율 상승 압력 → 통화 가치 하락(Debasement)까지 이어지는 매커니즘이 작동할 가능성이 있음

유가 상승이 단기적으로 달러 강세를 야기했지만, 미국은 실질금리를 높게 가져갈 수 없는 정치적/경제적 상황임

금요일 확인된 고용시장 둔화가 일시적이기 힘든 이유는 현 시각에도 시시각각 물가는 상승하고 실질성장을 누를 것이기 때문임

사모신용도 취약한 고리로 달러 약세를 심화시킬 요인임

현재 시장에서 레버리지 청산, 과매수, 선반영 등 귀금속 가격을 억누르는 코멘트는 현재 유가 폭등이 야기할 스테그플레이션 국면 진입과 큰 괴리가 있다는 사실을 알 수 있음

상기의 이유로 나는 전쟁의 장기화가 시장에 스며드는 3월 중순~말에 귀금속이 강세로 접어들 것으로 봄

은광 기업의 안전 마진

한편, 개인적으로 지금부터는 귀금속(은) 그 자체도 좋지만 광산기업을 적극적으로 매수하는 것이 좋다고 생각함

XAU / GOLD Ratio 보면, 과거 평균치로의 회귀를 보수적인 하향 채널로 잡아도 현재 주가는 적정 가치의 절반 수준에 불과함

릭 룰의 논리에 따르면,은 가격이 추가 폭등 없이 현 수준에서 '횡보'만 해주더라도, 광산 기업들의 현금 흐름과 재평가만으로 주가는 최소 50%에서 100% 상승할 수 있는 여력이 충분함

이미 지하실까지 내려온 밸류에이션 덕분에 하방 압력은 제한적인 반면, 상방은 실물 쇼티지와 맞물려 무제한으로 열려 있는 비대칭적 우위를 점하고 있음

결론

현재 시장을 지배하는 레버리지 청산이나 선반영 논리는 실물 경제의 급격한 변화를 담아내지 못하는 지엽적인 시각에 불과하다고 생각함

전쟁의 장기화와 공급망 붕괴가 시장 심리에 완전히 녹아드는 3월 중순부터 말 사이, 귀금속 시장은 강력한 상방 돌파를 시작할 것으로 봄

지금은 실물 은을 보유하는 것만큼이나, 역사적 저점에서 안전마진이 확보된 은 광산 기업들을 적극적으로 포트폴리오에 담아야 할 골든 타임으로 진단하고 있음