밀 가격 오르면 라면값, 빵값 오름

다음 섹터는 미리 찝어두고 예열중

Ambidex

2026.04.18

[260419] 기후변화 사이클과 해상 운임과 밀 가격의 상승 지속성 검토

아래 내용들은 모두 개인 블로그에 정리해뒀던 내용들임

Panama Canal 과 연관된 아이디어가 떠올라 대충 짜깁기 해봤음

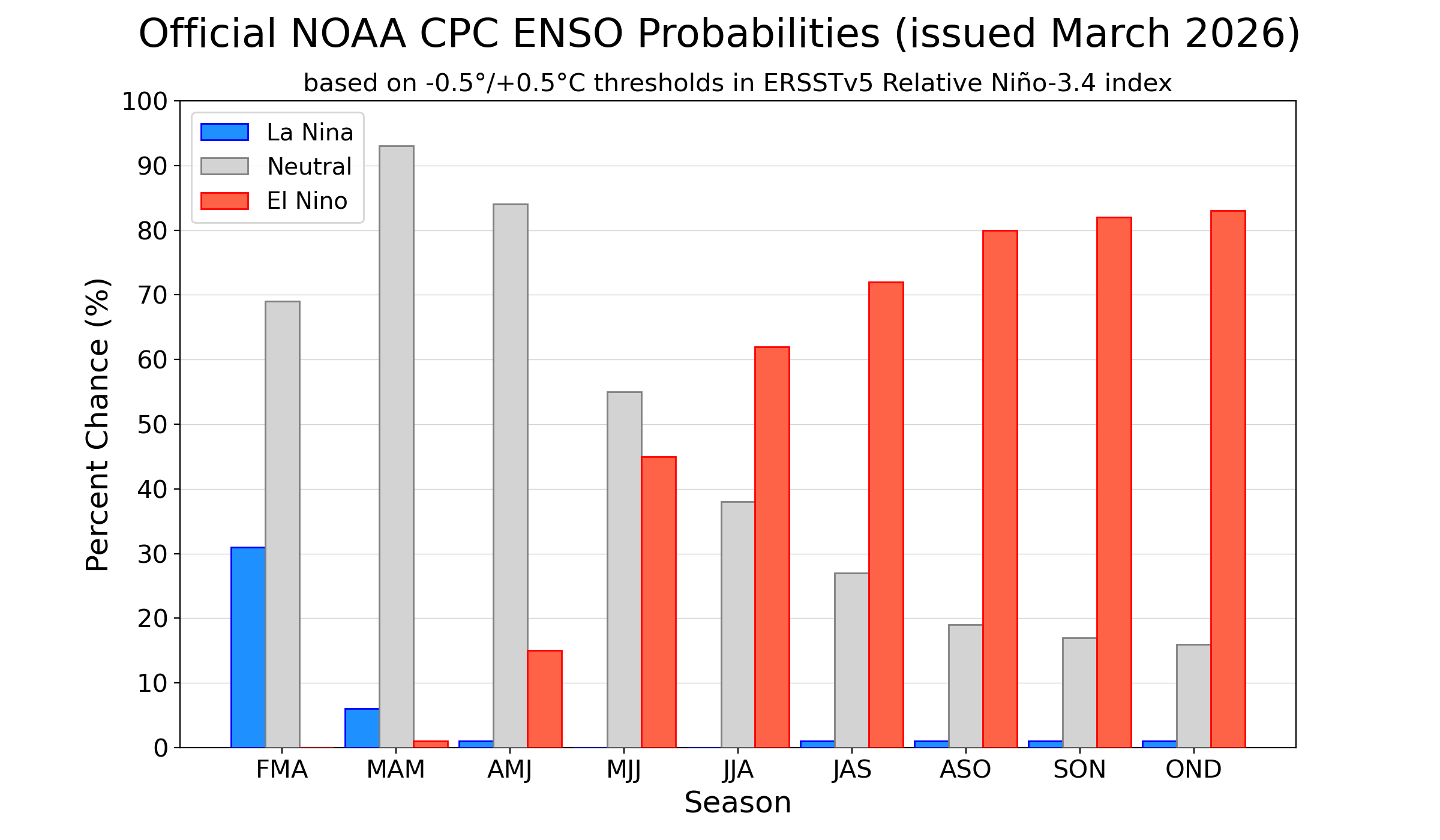

NOAA CPC(Climate Prediction Center) : 미국 해양대기청(NOAA) 산하 기관, 중장기 기후 전망

엘니뇨/남방진동(ENSO) 진단 논의(2026-03-12)

향후 한 달 내에 라니냐에서 ENSO-중립(Neutral) 상태로의 전환 예상

2026년 5~7월까지는 ENSO-중립 상태가 유지될 가능성이 높음(55% 확률)

2026년 6~8월에는 엘니뇨가 발생하여(62% 확률) 최소 2026년 말까지 지속될 것

2026년 2월에도 라니냐 현상은 지속되었으며, 태평양 적도 중동부 지역의 해수면 온도(SST)는 평년보다 낮은 상태를 유지

최근 주간 Niño-3.4 지수는 -0.5°C를 기록했으며, 서쪽 끝(Niño-4)과 동쪽 끝(Niño-1+2) 지수는 각각 -0.2°C와 +0.6°C를 기록

적도 부근의 심해 수온 지수(180°-100°W 평균)는 계속 상승 중이며, 이는 태평양 전역에서 평년보다 높은 심해 수온이 강화됨을 반영

적도 중동부 태평양 상공의 하층풍은 편동풍(easterly) 편차를, 상층풍은 편서풍(westerly) 편차를 보이며, 날짜변경선 부근의 대류 활동은 억제되었으나, 인도네시아 부근의 대류 활동은 강화

전통적 남방진동지수와 적도 남방진동지수는 모두 양(+)의 값을 기록했습니다. 결론적으로, 현재 대기-해양 결합 시스템은 여전히 라니냐 상태와 일치

NCEP CFSv2를 포함한 북미 다중모델 앙상블(NMME) 평균은 2026년 북반구 늦봄까지 ENSO-중립 상태가 지속된 후, 그 이후에 엘니뇨로 전환될 것

이 시기(봄철)의 모델 예측은 상대적으로 정확도가 떨어지는 경향이 있으나, 심해 해양에 축적된 막대한 열량과 하층 무역풍의 약화 예상치는 엘니뇨 발생 확률 상승을 뒷받침

엘니뇨가 형성될 경우 그 강도는 여전히 매우 불확실하지만, 2026년 10~12월 중에 '강한(Strong)' 엘니뇨(Niño-3.4 지수 ≥ +1.5°C)로 발달할 확률은 1/3(약 33%)에 달함

2. IRI(International Research Institute for Climate and Society) COLUMBIA : 컬럼비아대학교 산하 기후 연구소

ENSO 예측, 2026년 3월 요약(2026-03-19)

2026년 3월 중순 현재, 적도 태평양 지역은 라니냐(La Niña) 상태가 쇠퇴하며 ENSO-중립(Neutral) 상태로 전환

3월~5월 : 최신 CCSR/IRI 앙상블 예측에 따르면, 이 기간 ENSO-중립 상태가 유지될 확률은 약 90%이며, 엘니뇨 발생 확률은 9%에 불과

4월~6월 : ENSO-중립이 53%로 우세하지만, 엘니뇨 발생 확률이 47%로 급격히 상승

5월~7월 이후 : 이 시기부터는 엘니뇨 발생 확률이 ENSO-중립보다 높아지며, 이후 연말까지 72%에서 80% 사이의 압도적인 확률을 유지할 것

출처 : NOAA CPC

4월로 접어든 현재 라니냐 확률은 거의 완전히 소멸되고 중립 - 엘니뇨 영향이 강해지기 시작했으며, 향후 엘니뇨 영향은 연말로 갈수록 커질 전망(IRI 역시 NOAA 모델을 차용)

출처 : IRI

3. BOM(Bureau of Meteorology) : 호주 기상청

남반구 모니터링 보고서 : 태평양, 인도양 및 남극해 지역(2026-03-31)

2026년 3월 29일로 끝나는 주간의 분석에 따르면, 강력한 열대성 저기압(TC) '나렐(Narelle)'과 활발해진 열대 활동의 영향으로 호주 북부 및 서부 해역은 평년보다 낮은 수온(최대 -2°C)을 기록

그러나 그 외 대부분의 호주 주변 해역, 특히 호주 동남부 해역은 평년보다 높은 수온(최대 +2°C)

2월 호주 지역의 해수면 온도는 역대 10번째로 높았음

4월에서 6월 사이의 예측에 따르면 호주 동부와 남부 대부분의 수온이 평년보다 높을 것으로 보임

태즈먼해 서부는 평년보다 최대 3°C 더 따뜻할 것으로 예상됨

따뜻한 바다는 더 많은 습기와 에너지를 공급하여 폭풍, 사이클론, 강우 시스템의 강도를 높일 수 있음

중부 적도 태평양의 해수면 온도는 지난 6주간 중립 범위(-0.80°C ~ +0.80°C) 내에 머물렀으며, 3월 29일 기준 최신 Niño3.4 지수 값은 -0.42°C

최근 심해(Sub-surface)에서 관측된 온난화 펄스(pulse of warming)는 향후 몇 주 내에 해수면 온도가 더욱 상승할 가능성이 높음을 시사

* (심해 온난화 펄스) 바다 표면은 차가워도, 바다 밑(100~200m 깊이)에 엄청나게 뜨거운 물 덩어리가 동쪽으로 이동

무역풍, 기압, 구름 패턴 등은 중립 상태를 반영. 지난 2주 동안 서풍 편차(Westerly wind anomalies)가 적도 중부 태평양까지 확장되었으며, 이는 향후 몇 주간 지속될 것으로 보임. 이 현상은 적도 태평양의 해수면 온난화를 더욱 가속화할 것

3월 29일 기준 30일 SOI는 +10.4로, 여전히 라니냐 임계치(+7) 위에 있음. 60일 및 90일 지수는 각각 +11.2와 +10.4. 다만, '나렐'과 같은 일시적인 열대 활동이 SOI 지수의 정확한 반영을 방해

ENSO-중립 상태는 최소한 늦여름까지 지속될 것으로 보이며, 모든 모델이 여름이 끝날 무렵(8월경)에는 엘니뇨 임계값과 일치하는 수준까지 수온이 상승할 것

모델마다 엘니뇨 도달 속도에는 차이가 있음. 일부 모델은 이르면 5월에 발생할 것으로 보며, 다른 모델은 겨울 말까지 느리게 진행될 것. 지속적인 엘니뇨 상태를 위해서는 해양과 대기가 서로 강화 작용을 하는 '해양-대기 결합(Coupling)'이 필요

인도양 및 남극해에서 인도양 쌍극자는 현재 중립 상태이며 지수는 -0.25°C, 모델 예측에 따르면 2026년 늦가을까지는 중립 상태를 유지할 가능성이 높음

남극 진동(SAM): 3월 28일 기준 중립이며, 향후 2주간 대부분 중립을 유지할 것

4. WMO(World Meteorological Organization) : 세계기상기구(UN 산하)

WMO 엘니뇨/라니냐 업데이트(2026-03-03)

최근의 약한 라니냐 현상이 사라지고 ENSO-중립(Neutral) 상태로 접어들 것으로 예상. 그러나 세계기상기구(WMO)의 최신 업데이트에 따르면, 올해 하반기에는 온난화 현상인 엘니뇨(El Niño) 에피소드로 전환될 가능성

2026년 3월~5월 : 중립 확률 60% (라니냐 약 30%, 엘니뇨 약 10%)

2026년 4월~6월 : 중립 확률 70%로 상승

2026년 5월~7월 : 중립 확률 60%로 소폭 하락하는 반면, 엘니뇨 발생 확률은 약 40%까지 꾸준히 상승

해상 운임 상승의 "지속 가능성"에 대한 고려사항

출처 : https://porteconomicsmanagement.org/

해상 병목의 주요 지점으로 수에즈, 파나마, 호르무즈 등이 존재

현재 가장 큰 병목인 호르무즈 해협이 분쟁 지대로 해상 운임에 영향을 주고 있고 홍해와 수에즈 운하 역시 IRGC와 연계된 후티 반군의 위협이 도사리고 있음

2023년 3월 엘니뇨 시작, BDI Index는 11월에 Peak-Out 함

9월부터 가뭄의 영향과 흘수 감소가 가툰 호수에서 본격화되었음

올해 기상학자들의 전망대로 3분기에 엘니뇨 사이클이 시작된다면, 2027년 상반기에 재차 파나마 운하에서 물류 병목이 발생할 가능성이 높은 상황임

아래 기사는 현재 호르무즈 해협 문제로 파나마 운하에 상당항 통항 로딩이 걸린 것을 확인할 수 있음

4월 16일 로이터 보도에 따르면, LPG 선박이 파나마 운하 통항 비딩에서 400만불을 지불했다고 밝혔음

https://www.reuters.com/business/energy/panama-canal-downplays-report-4-million-line-jumping-auction-payment-amid-higher-2026-04-17/

"2026 회계연도 상반기 동안 파나마 운하를 통과한 원양 선박은 총 6,288척으로, 전년 동기 대비 3.7% 증가했습니다. 일평균 통과 척수는 1월 34척, 3월 37척을 기록했으며, 통행량이 많은 날에는 40척을 넘어서기도 했습니다."

효율화된 물류 시스템에서 병목으로 쏠림이 발생하는 상황임

인플레이션 사이클이 연쇄작용으로 가속화되는 단계로 진입하고 있음을 짐작할 수 있음

매크로단에서 중장기적으로도 각국의 에너지, 금속(이후 곡물까지) 등 원자재 비축은 늘어날 수 밖에 없는 상황임

자본 배분의 비효율성이 생기고 있고, 인플레이션이 밑으로 내려가지 못하게 재정 지출이 하단을 막아주고 재정적자가 금리의 상단을 제어하고 있음

해상 운임을 활용한 투자 아이디어

INSW PT 자료를 보면,

2024년과 2025년의 인도 예정 물량은 매우 제한적이며, 2026~2027년에 일부 물량이 몰려 있으나 여전히 노후 선박의 퇴역 속도를 따라가지 못함

컨테이너선과 LNG선이 조선소의 도크를 선점하고 있어, 유조선을 새로 짓고 싶어도 자리를 잡기가 매우 어려운 상황임

2029년 말 기준으로 18년 이상 노후화되었거나 제재 대상인 선박(Removal Candidates)은 전체 선단의 약 50%에 달하는 반면, 현재 주문된 모든 배(On Order)를 다 합쳐도 전체 선단의 15%에 불과하다고 함

즉, 2027년에 일시적으로 신조선 인도가 증가하더라도, 노후 선박의 퇴역(Scrap) 속도가 더 빠르기 때문에 실질적인 전 세계 탱커 공급량은 오히려 줄어들거나 정체될 가능성이 매우 높은 상황임

어제 비교적 큰 자금을 INSW에 집행하고 뒤늦게 추가적인 리서치를 수행하고 있는데, 현재 Connecting the dots 단계에서 확신의 크기가 다행히 조금씩 커지고 있음

농산물에 대한 투자 아이디어(Wheat)

이 부분은 사전에 개인 블로그에 역마진 관점에서 정리해둔 내용이 있어 아래에 공유함

4월 9일자 내용인데, 시의성이 떨어지진 않을 것 같음

중동발 분쟁은 호르무즈 해협을 막았고, 에너지 공급망의 병목을 시장 가격이 반영하며 원자재 가격이 급등하고 있다. 몇몇 유정들은 Shut in 상태로 진입했고, 에너지 가격은 100불 이상을 강력하게 지지하고 있다. 그러나 호르무즈 해협이 지니는 또 다른 의미는 농산물에도 있다. 바로 중동이 전세계 요소 공급의 46% 가량을 통제하기 때문이다.

출처 : AA

석유를 캘 때 부수적으로 나오는 가스가 요소의 주원료인데, 생산 원가 70~90%를 차지하는 게 천연가스 가격이다. 중동은 기름이든 가스든 채굴원가가 압도적으로 낮다. 그래서 중동산 요소는 미국산 대비 가격 경쟁력이 높고, 미국 내 생산량 대비 중동 물량 수입과 유통이 자국의 환경규제나 비료 공장 건설 등 CapEx 대비 훨씬 이익이라 판단해왔던 결과다.

러시아는 전세계 요소 수출의 15%를 차지하고 있는데, 이 역시 2022년 러-우 전쟁 이후 감소한 수치다. 그런데, 공급단에서 재차 호르무즈 해협 봉쇄는 리스크를 가중시키고 있다. 아래는 리스타드 에너지의 요소 교역 충격을 추정하고 수입 흐름을 나타낸 자료이다.

출처 : Rystad Energy

전세계 요소 교역 물량은 2025년 50.8 Mtpa인데, 그 중 10.67 Mtpa가 호르무즈 해협 봉쇄로 수출길이 막힌 것으로 추정된다. 이걸 상세히 flow chart로 나타낸게 우측 자료이다. 미국의 수입량은 1.65 Mtpa 수준으로 확인된다. 미국 내 전체 요소 수요가 10~13 Mtpa (추정치 기관별 상이) 로 추정되니, 12.7~16.5%로 상당한 수준이다.

실제 미국의 요소 선물 가격은 2022년 러-우 전쟁 Peak 지점 근처까지 급등한 상황이다.

출처 : Tradingview

요소 공급망 타격은 곧장 요소 가격 상승으로 이어져 비료 가격 상승으로 이어진다. 다음 차례는 어디일까?

그건 바로 농산물일 수 있다. 당장의 봄철 파종기(4~5월)와 겹쳐있기 때문이다.

출처 : yarafert

위 자료는 작물 생육 단계별 요소 시비 타이밍을 보여준다. 요소는 대표적인 질소 비료이다. 질소는 잎과 줄기 생장을 촉진하여 작물의 생육 단계, 뿌리 발달, 수량 형성 시기와 연결된다. (후술하겠지만, 밀의 경우 요소의 영향이 타 거래가능한 작물(옥수수, 대두) 대비 절대적으로 크다. 그래서 밀의 관점에서 설명하겠다.)

파종(4~5월) : 토양 온도가 섭씨 4~7도 이상일 때 시작

초기 생육~분얼기(파종 후 3~4주) : 파종 직후부터 분얼기 단계까지 토양의 기본 질소가 중요하여 여기서 요소를 주기 시작하는데, 초기 뿌리와 줄기 성장을 촉진함

연결기~이삭기(6주~8주 후) : 이 시기에 질소 요구가 늘어나 요소를 집중 투입하는데, 담백질 함량을 높이기 위한 추가 질소도 고려함

수확기(8~9월) : 생육 기간이 100~120일 정도로 짧음

당장 다가올 생육~이삭기까지 이어질 비료 가격이 급등한 상황이다. 더 큰 문제가 있는데, 미국 농무부(USDA) 보고서('26.3.31)에 따르면 올해 밀 파종 면적은 4,380만 에이커로, 1919년 기록 시작 이래 가장 작다. 땅이 작으면 생산성이 아무리 향상되어도 총량에는 천장이 생기기 마련이다.

출처 : USDA

실제 봄철 밀 파종 의향 면적(조사결과)은 전년비 6%나 감소했다. 가장 직접적인 이유는 농가들이 밀 대신 대두와 면화로 작목을 전환했기 때문이다. 실제 대두나 면화의 파종량은 전년비 4% 증가했다. 농민들이 수익성이나 경작 조건에 따라 밀보다 많이 심기로 한 것이다.

또한 봄 밀 최대 생산지인 노스다코타의 감소세가 결정적인데, 전년비 8% 감소한 4.70M 에이커를 파종한다고 한다. 3월 이후로 질소 비료 가격이 이처럼 치솟았으니 당연한 일이다.

시야를 넓혀 세계 밀 생산량과 재고 추이를 보면 현재 비료 가격 폭등이 시사하는 바는 조금 더 뚜렷해진다.

출처 : CME

Post-Covid19 국면에서 밀 재고량은 점진적으로 감소하고 있다.

출처 : datareportal

(82.5억이 넘어간다. 증가세는 둔화되고 있지만, 상기 재고 추이를 보면 생산성 향상을 압도하는 소비가 뒷받침되니 수요단은 보수적으로 상수 취급을 하겠다.)

정리해 보면, 요소 비료 가격 인상 - 봄철 파종 시기 - 작황 면적 감소의 3가지 공급 감소 요소가 구조적으로 발생한다.

다만, 밀 가격이 현재 낮은 수준에서 유지되는 까닭은 2025년 풍작과 높은 재고 수준에 기인한다.

그러나, 투자 시계는 Contrarian으로 돌아가야 Reward / Risk 비율이 제대로 작동한다.

아래는 요소 선물 가격(붉은색)과 밀 선물 가격(검정색) 차트이다.

출처 : Tradingview

2022년 러-우 전쟁 시기에 비료 가격 상승과 농산물 가격 상승은 시차를 두고 상승 궤적을 함께 한다.

현재는 2025년 풍작과 높은 재고 영향을 여전히 시장에서 프라이싱중으로 보인다.

그러나, 투입 원가 측면에서는 좀 다른 상황이 보인다.

출처 : American Farm Bureau Federation

마진 스프레드는 부쉘당 $5 - $7.96 = - $2.96, 역마진이다. 해당 리포트는 심지어 3월 3일자로 요소 가격 폭등이 본격적으로 반영되지도 않았다.

여기에 요소 비료 가격 상승에 따른 원가 충격을 유추해본다. 아래 숫자는 Gemini 및 Perplexity 교차 검증한 결과다.

에이커당 비료 투입량 : 220파운드

비료 가격 상승분 : $237.5/TON

에이커당 추가 비용 : $26.12/ACRE

부셸당 원가 상승 : +$0.51/bu

즉, 비료값 폭등 하나로 애널리스트의 마진 스프레드는 -$3.47까지 늘어나게 된다. 비료를 뿌리는 트랙터 연료비(에너지), 해협을 우회하며 발생하는 비료의 해상 운임 상승분 등은 이 계산에 포함되지도 않았다.

* 참고로, 위 가격은 애널리스트 리포트 기준($5), 현재 선물 가격은 $5.98, 약 $1 상승 반영이 필요. 현 마진 스프레드는 -$2.5로 추정

농민들 입장에서 또 하나의 악재는 가뭄으로 전망된다. 현재 미국 밀 주산지 55% 가량이 가뭄 영향권에 있다. 시장은 추세 수확량 기준으로 수급을 예측하는 것으로 보인다. 그러나 역대 최저 면적에 역대 최악의 수율이 결합되는 공급망 병목이 코 앞으로 보인다.

역사적으로 투입 원가(Cost)와 판매가(Price) 괴리는 영원하기 어렵다. 2022년 러-우 전쟁 당시 비료 가격 급등 이후 약 2~3개월 시차를 두고 밀 가격이 폭등했던 사례를 상기해야 한다.

면적 : 100년 만의 최저

원가 : 요소 - 비료 공급 차질로 역마진 구조 강화

수율 : 비료 투입 감소와 가뭄(예측)의 결합 가능

가장 어두울 때가 해뜨기 직전이듯, 농민의 비명이 가장 클 때가 가격의 바닥일 가능성이 크다.

실물자산으로 로테이션이 1차적인 마무리단계로 진입한 가운데, 귀금속 → 산업금속 → 에너지 → 농산물의 사이클로 접어들었다. 나는 이걸 밥상머리 이론으로 정의했다. 특성상 밥상머리에서 먼데서 가까운쪽으로 인플레이션이 이동하기 때문이다.

풀린 돈에 비하면 턱없이 부족하지만, 농산물 중에서도 Alpha를 갖기 위해서 공급망 병목이 가장 큰 밀에 주목할 때로 보인다.

미국 소비자물가지수와 M2 대비 밀 가격을 비교해도, 현재까지 우리가 얼마나 값싼 빵을 먹고 있었는지 느낄 수 있을 것이다.

여기까지가 4월 9일자 작성 내용인데, 현재 요소 가격은 내려올 생각이 없어 보임

(좌가 중동, 우가 미 걸프 요소 가격임)

다만 주의할 점은 WEAT의 경우 콘탱고로 포워드 커브가 유지되고 있어서 지속된 손실 가능성이 있음

수수료가 3%가 넘기 때문에 주의가 필요하지만, 백워데이션의 대두보다 업사이드는 좀 더 열려있다고 생각할 수 있음. 유가 상승과 Co-relation이 어느정도 유지되니 감안해야 함