AQR: 투자자들의 장기 수익률 기대는 어떻게 형성되는가? - 기대수익률의 이해, 파트1

소천연운

2025.05.31조회수 139회

소천연운

구독자 201명구독중 10명

직감의 계량화, 생각 저장소

AQR 기대수익률의 이해 논문 시리즈는 투자자들이 실제로 어떻게 장기 수익률 기대치를 형성하는지를 이해하려는 논문들 시리즈 입니다. AQR은 아카데믹 연구 결과와 데이터를 바탕으로 투자를 하는 대형 퀀트 헤지펀드중 하나로, 다양한 투자 수익에 대한 저서를 출간하기도 했습니다.

https://www.valley.town/guru/portfolios?ownerCik=0001167557 벨리AI의 거장 포트폴리오 기능에도 AQR의 13F 보고서 데이터가 올라옵니다.

퀀트나 기타 계량적인 접근방식을 공부해보고 싶으신 분들은 본 논문 시리즈의 저자인 Antti Ilmanen(AQR 포트폴리오 솔루션 그룹 책임)의 다른 저서인 ≪Expected Returns≫이나 비교적 최근인 2022년에 출간한 ≪Investing Amid Low Expected Returns≫도 읽어보시길 권합니다.

글 전반에 걸쳐서 yields, returns, rates에 대한 비교가 많이 나오는데, 한국어로는 모두 수익률로 번역되지만 각각이 의미하는 바가 많이 달라 번역하면서 많이 원문 그대로 사용했습니다.

이 논문 시리즈는 는 "객관적" 수익률 기반 기대 수익률(역사적으로 어느 정도의 예측 능력을 보이는)과 "주관적" 백미러식(rearview-mirror) 기대치(과거 3-10년의 수익률이나 성장률을 과도하게 외삽한) 간의 대조를 다룹니다.

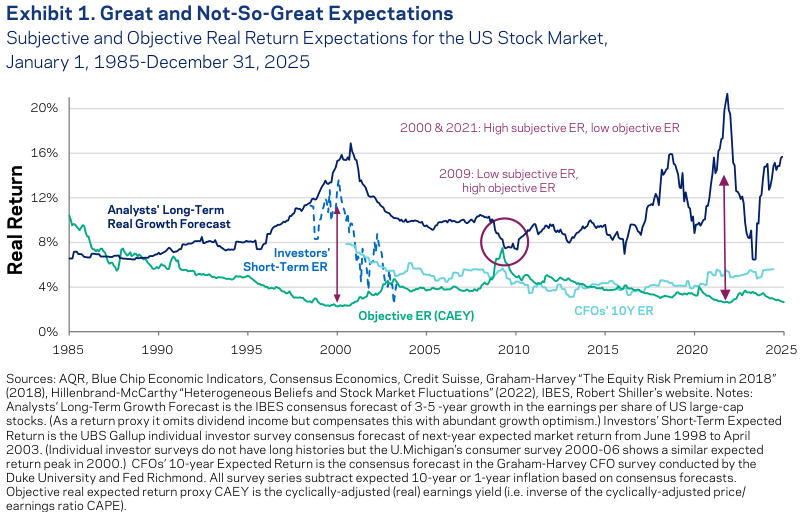

객관적으로 실현 가능한 기대 수익률은 시장 밸류에이션이 높고 시작 수익률이 낮을 때 낮습니다. 그러나 설문조사에 따르면 일부 시장 참가자들(개인 투자자, 주식 애널리스트)의 컨센서스 기대치는 반대의 행동을 보일떄가 있습니다. 객관적 기대치와 주관적 기대치 간의 긴장은 시장 정점(2000년, 2021년)과 저점(2009년) 근처에서 가장 두드러졌습니다.

이는 미묘한 문제입니다. 학자들과 실무자들은 기대수익률에 대해 말할 때 서로 다른 의미로 사용합니다. 일부 주관적 기대치는 기관들의 예상이나 금리 예상처럼 더 합리적이고 외삽적이지 않게 보이기도 하며, 합리적 예측조차 평균 정도로만 작동하고 오랫동안 실패할 수 있습니다.

후행적 기대는 글로벌 금융위기 이후 좋은 시절을 보낸 후 많은 투자자들을 위험자산과 사모자산에 대해 지나치게 낙관적으로 만들었고, 분산투에 대해서는 지나치게 신중하게 만들었습니다. 특히, 후행적 rearview-mirror 사고방식의 위험은 미국 주식 vs 세계 기타 지역(ROW)의 경우에 가장 두드러집니다.

저자가 지금까지 다뤄온 "기대수익률"은 투자자들이 합리적으로 가질 수 있고, 시장 전체가 설정하는, 객관적으로 실현 가능한 예측입니다. 이는 각기 다른 투자자 그룹의 주관적 기대수익률과는 대조되는데, 주관적 기대는 상당히 이질적이고 때로는 비현실적이며 비합리적일 수 있습니다.

실제로 "주관적" 주식시장 기대에 대한 많은 설문조사(도표1의 파란 선들)를 보면, 강한 상승장 이후인 2000년과 2021년에 정점을 찍었습니다. 이는 높은 밸류에이션과 낮은 시작 yield 바탕으로 한 "객관적" 기대 수익률 지표(녹색 선)가 바닥을 칠 때와 정확히 맞아떨어집니다. 반대로 2008-2009년 같은 시기, 주관적 기대수익률은 낮은 밸류에이션 때문에 객관적 기대수익률이 올라가는 시기에 하락하는 경향을 보입니다.

많은 실무자들은 높은 기대수익률(전체 주식시장이든 특정 섹터나 개별 주식이든)을 높은 현금흐름의 성장과 연결시키지, 높은 요구수익률이나 할인율(학계에서 말하는 기대수익률)과는 연결시키지 않습니다. 그래서 주관적 기대수익률은 좋은 시기에 높은 성장 낙관론에 좌우되는 반면, 객관적 기대수익률은 나쁜 시기에 높은 요구수익률에 의해 움직입니다.

Asness (2024)가 최근 수십 년간 시장이 덜 효율적이 되었다고 주장할 때, 이런 시장 레벨의 예상을 주된 근거로 사용하지는 않았습니다. 저렴한 주식과 비싼 주식 간의 극단적인 상대가치 격차가 훨씬 더 설득력 있었고, 밈 주식이나 암호화폐 거래 등에서 나타나는 투기적 과열의 다른 징후들도 마찬가지였습니다.

관련된 또 다른 구분은 미래지향적(forward-looking) 예상과 후행적(rearview mirror) 예상의 차이입니다. 전자는 보통 현재 시장 yields와 밸류에이션에 기반하는 반면, 후자는 과거 역사적 return에 기반합니다. 후행적 관점은 실증적으로 더 긴 기간이나 더 짧은 기간을 사용하는 대신 과거 3-10년만의 경험을 외삽할 때 특히 해롭습니다.

이런게 왜 중요할까요? 이런 이슈들이 2020년대 중반에 매우 화제가 된 이유는 투자자들의 기억과 rearview mirror 예상이 2008년 글로벌 금융위기 이후의 온화한 시장 경험에 지배당하고 있기 때문입니다. 이러한 후행적 관점은 위험자산에 대한 공격적 강세론과 미국 예외주의를 가리키는 반면, 많은 분산 대안에 대해서는 경고를 보냅니다. 투자자들은 자본시장 가정(CMA)에 대한 믿음을 잃고 앞길에 위험한 장애물이 있어 보이는 바로 지금, 후행적 사고방식에 모든 걸 걸고 있을 수 있습니다.

앞으로 이런 폭넓은 주제들에 대해 몇 편의 짧은 논문을 쓸 계획이며, 다음과 같은 질문들을 다룰 것입니다:

수익률 예상을 추정하는 데 어떤 출처를 사용할 수 있을까?

투자자들은 실제로 장기 기대수익률을 어떻게 세울까?

이 분석이 현재 시장 전망에 대한 통찰을 제공할 수 있을까?

여기서는 미국 주식에 집중하고, 또 아주 긴 역사를 활용합니다. 향후 10년간의 기대수익률을 예측할 땐 시야를 넓혀서 봐야 합니다. 한 10년이나 심지어 몇 십년도 일화에 불과할 뿐, 통계가 될 수는 없습니다.

장기 예상수익률을 설정하는 데는 대략 두 가지 경쟁하는 접근법이 있습니다: (과거 평균 returns을 사용하는) rearview mirror 예측이나, (시장 yield와 밸류에이션에 기반한) forward-looking 예측입니다. 만약 최근 매우 강세장인 십년을 경험했다면, 이 두 접근법은 2000년 IT버블처럼 정반대 방향을 가리킵니다. 그 다음 10년 동안, 약세적인 forward-looking 예측이 강세적인 rearview mirror 압도했기 때문에, 그 이후 대부분의 CMA 제공자들은 ...

과도한 외삽... 합리적이지도 비합리적이지도 않은 세상... 금융시장을 바라보는 관점이 어때야할지에 대해서 조금 더 알게되었습니다. 감사합니다.