[시리즈 연재] AI사이클을 보는 관점

안담아빠

2026.06.05조회수 261회

안담아빠

구독자 80명구독중 1명

성장하고 싶은 전업투자자

최근 AI인프라 관련 주식 퍼포먼스가 엄청나게 좋음.

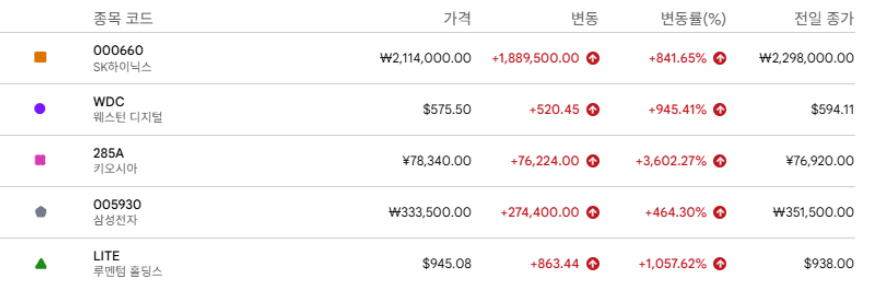

아래 그림은 구글 파이낸스에서 비교 종목군이라고 뜨는 종목을 임의 클릭한 기업임. 최근 1년 주식 상승률을 보면.. 부연 설명은 필요 없음.

위 사진을 본 투자자 입장에서는 30배까지 올랐는데 끝 아닌가?라는 생각이 들 수는 있음.

다만,

"많이 올랐기 때문에 변동성이 심할 수 있겠구나"는 합리적인 접근이겠으나,

"많이 올랐기 때문에 이제는 내린다"라는 식의 로직은 합리적인 접근은 아님.

"오른 이유가 무엇이고?

그 이유가 더 증폭되는지?

혹은 반대로 가는지 판단하는게 합리적임."

.

지금 사이클은 어쩌면 지금 시장에 참여한 모든 참여자가 경험해 보지 못한 슈퍼사이클이 될 수도 있다는 생각을 갖고 봐야된다고 생각함. 철저하게 대응의 영역임.

대응의 영역이라고 주장하는 이유는 근거 없는 이야기는 아님.

일례로,

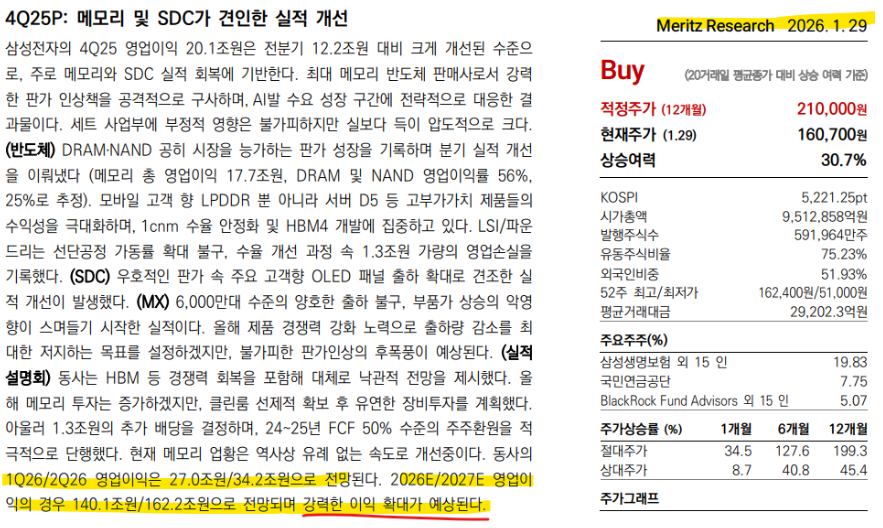

나름 반도체 국내 리서치센터에서 반도체를 bullish하게 본다고 알려진 메리츠 김선우 위원님 리포트를 보면 그 이유를 알 수 있음.

삼성전자 영업이익 컨센(26.01.29)은 아래와 같음.

분기 기준

1q26 27조

2q26 34조

연간 기준

26년 140조

27년 162조

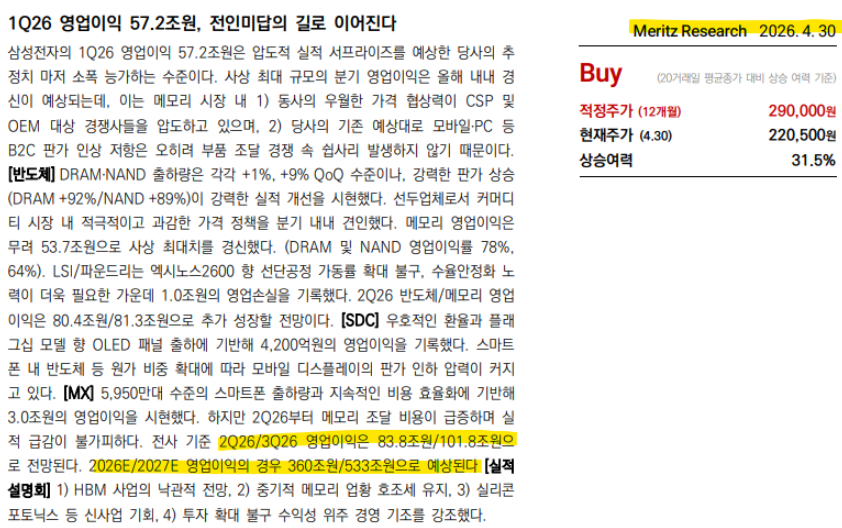

정확히 3개월 뒤(26.04.30)

연구원님의 컨센은 아래와 같이 변경.

2q26 83조

3q26 100조

26년 360조

27년 533조

나름 국내 최고의 반도체 리서치 기관에서 심지어 반도체만 20년 분석한 최고의 분석가의 추정치가 불과 3개월 만에 영업이익 레벨을 2배 이상 높게 부르고 있는 상황. (최근 UBS, 바클레이즈 TP 3배 30% 아닌 3배.. 상향 조정도 .. 같은 결이고..)

국내 리서치 뿐 아니라 해외 테크 리서치가 전혀 예상치 못한 수준으로 상향 조정중인 상황.

이들이 실력이 없던걸까?

아니면 이들도 전혀 예상치 못한 방향과 강도로 산업이 흘러가고 있다고 판단하는게 맞을까?

그렇다면 투자자는 어떤 관점으로 이 AI산업을 바라봐야 할까?

.

시장에서 좋은 뉴스과 안좋은 뉴스가 하루에도 수십개씩 나옴.

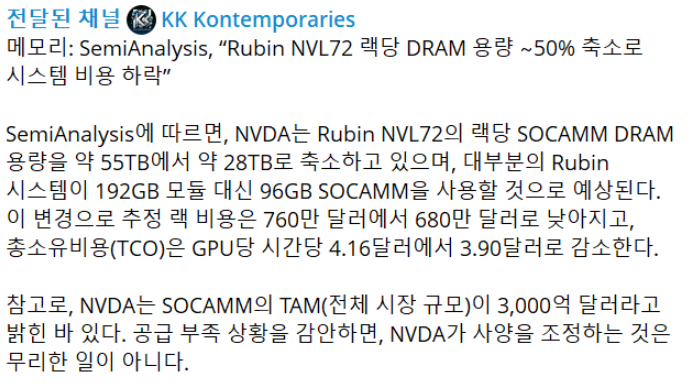

얼마전 시장을 달궜던 메타퀀트 이슈. 이번에는 소캠이슈가 있음.

그리고 금리인상, 에너지 병목, 트럼프 반도체 관세 썰 등 여러가지 노이즈가 있고 앞으로도 계속 있을 것임.

반대로 좋은 뉴스도 수없이 나옴.

얼마전 OPEN AI CFO 인터뷰에서 " 2030년 넘어서까지도 컴퓨팅 자원이 부족을 우려한다"는 코멘트

https://www.youtube.com/watch?v=TjrShuj_Zsg&t=85s

그리고 최태원 회장님의 2030년 까지 반도체 병목이 계속되어 5년간 케파 5배 증가시킨다고 하는 긍정 적인 뷰도 있음.

https://weekly.donga.com/economy/article/all/11/6254188/1

좋은 쪽으로만 보면 한없이 좋아보이고, 안좋은 쪽으로만 보면 한없이 안좋아 보임. 하지만 편향을 갖고 무조건 좋다 안좋다를 결정 짓기에는 전술한 바와 같이 글로벌 최고의 분석가들도 월 단위로 컨센서스를 급변화 하는것을 보면 합리적인 방법은 아닌것으로 보임. 반복해서 말하지만 예측이 아닌 대응의 영역.

결론적으로

AI인프라 사이클에 큰 얼개를 이해하고 기본적인 시나리오를 짜되, 후행적으로 나오는 여러가지 뉴스들의 퍼즐을 맞추면서 AI사이클의 강도가 더 강해질지, 약해질지 본인만의 관점을 갖는데 매우 중요하다고 생각함.

그래서 이번 첫번째 시리즈는

"반도체는 식각 증착 노광.. 이라는 8대 공정이 있고요.. 소재 부품 장비가 있는데요.." 뭐 이런 식의 접근보다는 필자가 보는 AI인프라 관점에서 투자자가 FU해야되는 기업들에 대한 대략적인 소개 정도로 봐주면 좋을듯함.

소결하면,

이번 사이클은 그 누구도 예측할 수 없으니 큰 틀을 이해하고 시나리오를 짜서 FU을 진행하면서 대응하자.

back to the basic

투자는 왜 할까? 필요하니까

버블은 왜 올까? 필요 이상으로 투자하니까.

그렇다면 필요한 만큼 투자를 하게되면 버블은 오지 않는다라는 시나리오를 짤 수 있음.

필자는 이러한 관점으로 AI사이클도 보고 있음.

.

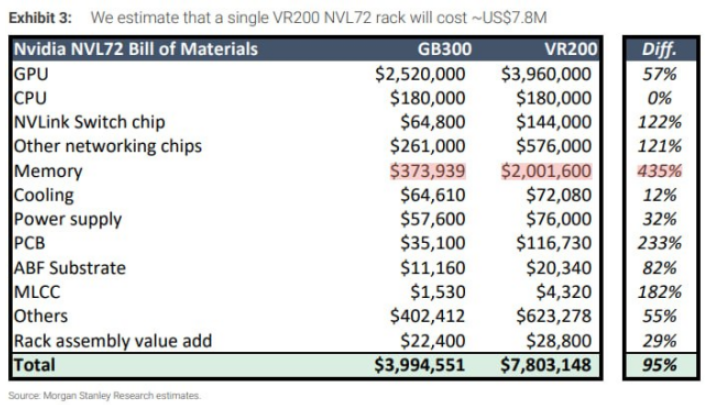

이번에 핫했던 모건스탠링 VR200 비용 내역서임.

하단에 보면 메모리 비중이 굉장히 높아진것을 알 수 있음. 메모리가 AI 인프라에 핵심 병목임을 확인시켜 주는 표임. 현재 AI사이클에 병목은 칩, 기판, 통신, 에너지 등 많음. 이들의 병목 강도는 모두 상이하지만 모두 한 배를 탔음. 이에 핵심 병목인 메모리를 기준으로 과거 사이클을 러프하게 살펴봄.

.

여태 여러 반도체 사이클이 있었으나 이번이 다르다는 논리가 조금씩 나오는중. 논리를 간략하게 정리하면

1) IT기기 (PC, 스마트폰)

2) 클라우드

3) 코로나

4) IT버블

1) IT기기(PC, 스마트폰)

결과론 적인 이야기지만 Q의 캡이 명확했음. 전세계 인구임. 1인당 핸드폰 10개씩 쓰진 않을테니..

구조적으로 수요가 일시점 터져나갔다가 소위 살만한 사람들 다 샀다 싶은 임계치가 오면 다음은 교체사이클로 진입. 그 이후 강도는 약화됨.

2) 클라우드 사이클

당시 클라우드 사이클의 본질은 PMP, MP3 하드에 담고있던 영상을 스트리밍(넷플릭스)로 옮겨 간다는것임. 수 많은 데이터들을 보관할 데이터센터가 필요 했고 이를 저장한 낸드가 폭발적으로 필요했음. 이에 16-18년 낸드 슈퍼사이클이 왔었음. 다만 이 또한 막대한 데이터를 커버하고 난 뒤에는 수요가 급감할 수 밖에 없음. 과거 많은 데이터를 서버에 저장한 뒤에 신규로 생성되는 데이터의 양의 급증하지 않으니.. 교체사이클로 진입.

3) 코로나

사실상 전통적인 사이클이라기 보다는 팬트업 수요. 집 밖에 못나가니 노트북이나 사야지!!

4) IT버블

그래서 IT버블 시기와 현재 사이클이 가장 유사하다 평가하는것. IT버블은 금리 인상으로 피크아웃되음. 지금도 고유가, 금리인상 시그널로 그런 이야기가 슬금 나오는 분위기.

.

아래 기사가 과거 여러 반도체 사이클과 피크에 대해서 잘 정리해주심.

https://www.donga.com/news/Economy/article/all/20260401/133653642/1

기사를 그대로 발췌해 오면,

1) IT 버블은 왜 생겼을까?

"1990년대 후반, 인터넷 혁명으로 세상은 기하급수적인 발전을 이어가는 듯했습니다. 그 시절, 애널리스트 보고서와 스타트업 사업계획서, 각종 컨퍼런스를 통해 반복되는 주장은 이거였죠. “인터넷 트래픽이 100일마다 두 배로 증가한다.”

데이터 사용량이 100일에 2배, 1년이면 1500%씩 폭증할 거란 통계는 업계를 열광케 했고요. 1998년 4월엔 미국 상무부까지 이를 보고서에 인용하면서 기정사실화했습니다. 앞으로 트래픽이 넘쳐난다. 통신망을 아무리 많이 깔아도 부족하다’고 다들 믿었습니다. "

2) 그럼 왜 터졌을까?

"그리고 2000년, 파티가 갑자기 끝납니다. 미국 연준의 금리인상으로 돈줄이 막히면서 기업들은 부채를 갚지 못하게 됐고요. 급증하는 것처럼 보였던 매출은 사실 회계 기법으로 부풀려진 허상이었다는 게 드러났습니다. 사실 인터넷 트래픽은 100일이 아니라 1년에 2배씩만 늘고 있었거든요. ‘100일마다 2배’라는 수치는 월드컴이 퍼뜨린 허구의 수치였던 겁니다.

그럼, 거품이 꺼진 뒤 그 많은 광케이블은 어떻게 됐을까요? 2002년 미국 광섬유 회선의 사용률은 고작 2.7%, 2005년 말까지도 15% 정도에 그쳤습니다. 이로 인해 대역폭 비용은 90%나 폭락했죠. 신호(빛)가 흐르지 않아 어둡게 방치된 광섬유를 일컫는 ‘다크 파이버(dark fiber)’라는 말이 생겨났고요. 업계에선 “100년 치 용량이 확보됐다”는 비아냥이 나왔죠."

3) 그럼 그때 깔았던 광케이블은 영원이 다크파이버가 되었을까?

"이제부터 반전이 있습니다. 광통신망이 흔하디흔해지면서 드디어 인터넷 혁명의 전성기가 열리기 시작했어요. 가장 대표적인 게 유튜브(2005년)와 넷플릭스(2007년) 같은 스트리밍 서비스의 등장입니다. 불과 몇 년 전만 해도 비용 때문에 동영상 서비스는 엄두도 내지 못했겠지만, 이젠 가능해진 거죠.

또 2006년 아마존의 AWS(아마존 웹 서비스) 출범과 클라우드 컴퓨팅 서비스 등장의 배경에도 다크 파이버가 있습니다. 이미 저렴한 광통신망이 전국적으로 깔려 있었기에, 큰 추가 비용을 들이지 않고도 먼 곳의 데이터센터와 기업을 연결할 수 있게 됐으니까요.

2004년 탄생한 페이스북이 전 세계 수십억 명을 연결하는 소셜미디어로 성장할 수 있게 된 것도 대륙을 연결하는 광통신망 고속도로가 이미 깔려있었기 때문입니다."

.

다시 필자가 보는 관점으로 돌아와서,

만약 00년(닷컴버블)에 유튜브 넷플릭스가 나와서 지금과 같이 돈을 쓸어 담고 있었다면

당시 투자했던 광 회선이 연준의 금리인상으로 피크가 왔을까? (참고로 유튜브 넷플의 본격 수익은 10년 후반)

결국 IT버블에서 버블이 온 이유는 금리인상이였을까?

실제 사용률이 2%밖에 안되는 회선이였을까?

결국 IT버블의 핵심은 "파종기와 수확기 간의 갭"이 아닐까.

소결하면

투자는 돈벌기 위해 하는것이고 그 이상으로 투자했을때 버티지 못하고 버블처럼 터저버림.

그럼 지금의 사이클도 본격 수확기에 접어들 수 있는지 잘 봐야한다

정성담긴 글 정독했네요 감사합니다

좋은 글 감사합니다

오늘 나스닥 폭락과 함께 많은 인사이트를 주는 글이네요. 감사합니다.

좋은 글 감사합니다. 전체적으로 정리하는데 많는 도움되었습니다

글을 맛있게 읽고 갑니다. 술술 읽혀서 좋네요!

너무 훌륭한 분석입니다 감사합니다

대단하신 식견입니다

좋은 글 감사드립니다 :)

감사합니다, 많이 배웠습ㅁ니다. 다음 시리즈 기대하겠습니다 !