테슬라는 로보택시로 모멘텀을 이어갈 수 있을까 (4분기 실적 / 컨콜 주요 내용, 개인 생각)

ashaj

2025.01.30조회수 14회

ashaj

구독자 69명구독중 6명

대기업 퇴사러 (현 프리랜서)의 자본주의 생존기

1) 부정적 포인트

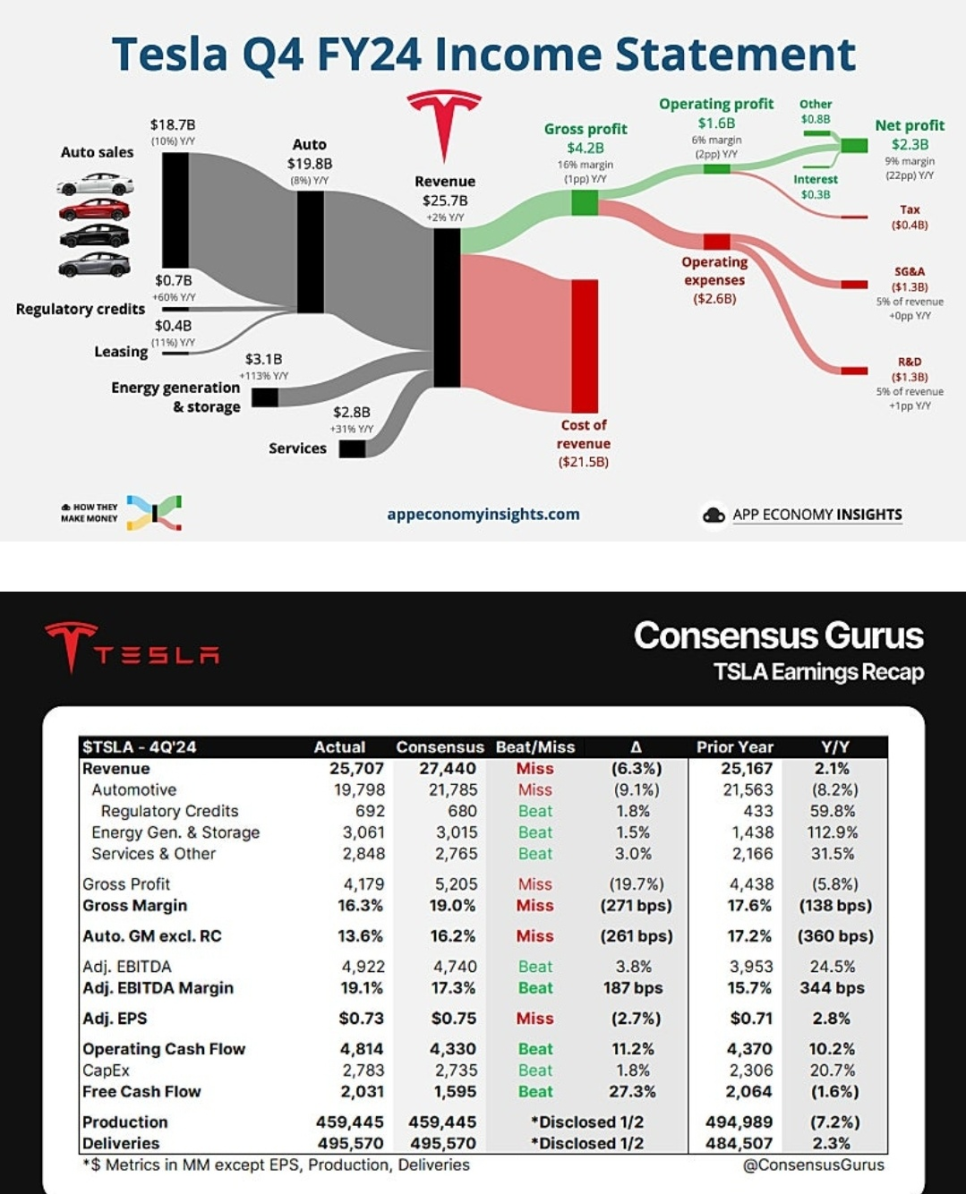

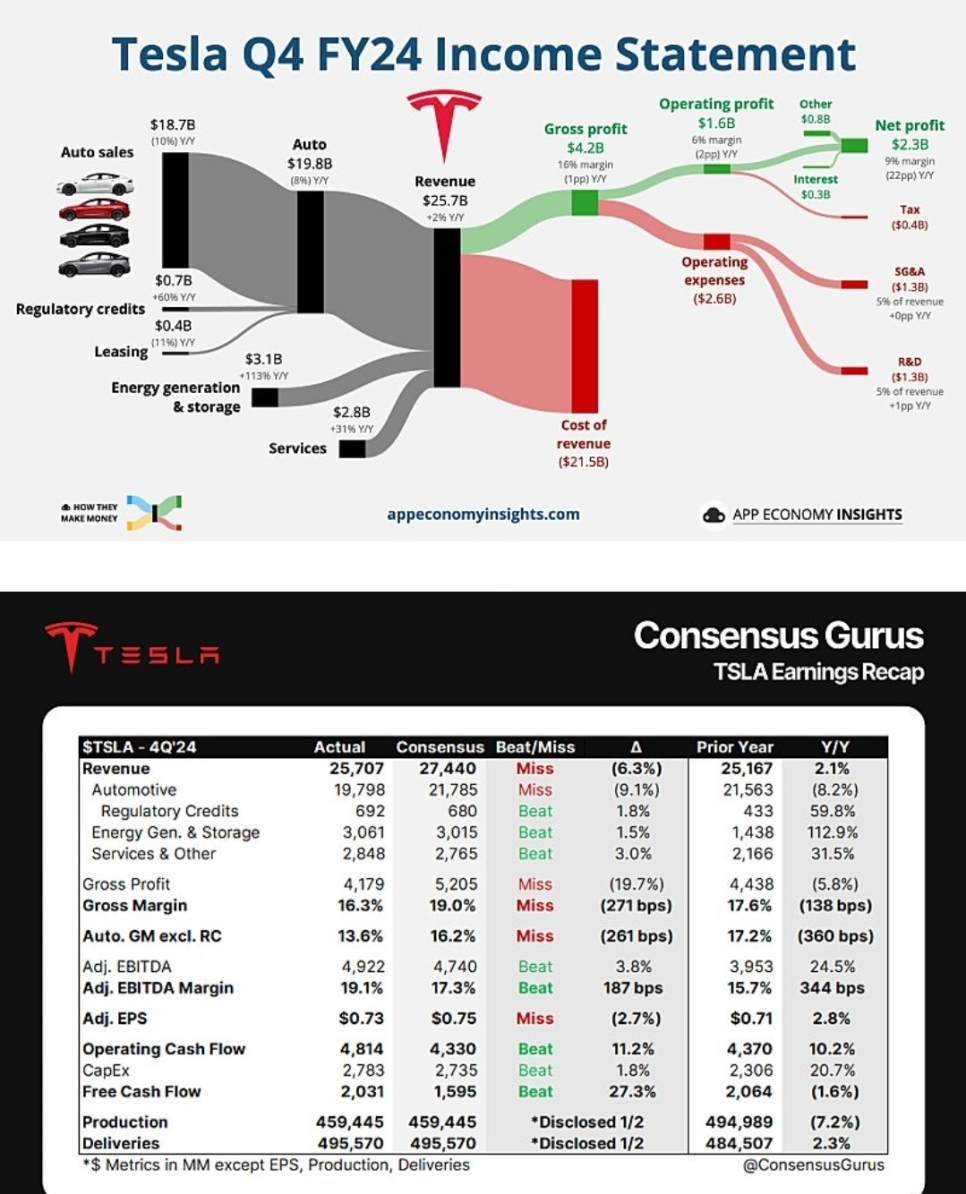

- 매출 : 257억1000만달러 (yoy +2%) / 월가 전망치(272억1000만달러) 하회

- 조정 주당순이익(EPS) : 0.73달러 / 시장 전망치(0.75달러) 하회

- 영업이익 : 15억8000만달러 / 시장 전망치인 26억8000만달러를 크게 하회

- 차량 판매량 : 178만9226대 / 월가 예상치(180만대) 하회 - 테슬라 창사 이래 판매 성장세 약화

2) 긍정적 포인트

- 차량 매출원가가 급감 (지난 분기 차량당 매출원가는 3만5000달러로 역대 최저 수준을 기록)

- 에너지 발전·저장 사업 부문 매출은 전년 동기 대비 113% 증가 / 2025년 최소 +50% 증가 예상

1) FSD(완전자율주행) 서비스 시작 일정 : 올해 6월

- 올해 6월 감독이 필요없는 완전자율주행(FSD) 서비스를 제공하기 시작할 것”이라며 “연내 캘리포니아를 포함해 미국 내 많은 지역에 출시될 것이라고 확신한다”고 밝혔다.

- 지난해 10월 로보택시 ‘사이버캡’을 공개하며 올해 캘리포니아와 텍사스에서 FSD와 자율주행 차량 호출 서비스를 출시하겠다고 한 계획을 6월 중으로 구체화한 것이다.

2) 로보택시 서비스 시작 일정 : 내년 중

- 로보택시 서비스의 가장 큰 난관으로 꼽히는 각 주와 연방 정부의 승인도 내년 중 완료한다는 계획도 내놨다.

- 먼저 오스틴에서 테슬라 차량으로 테스트할 예정이며, 다른 도시로 확장할 계획입 + 내년에는 개인이 자신의 차를 차량에 추가할 수 있을 것 (Airbnb와 유사하게)

3) 휴머노이드 로봇 ...