수박 겉핥기 방식으로 펀딩 스프레드를 계산해보자

3개월 기간이 벌어져 있는 ES의 근월물과 차월물이 각각 6979, 7031로 거래되고 있고 3개월 금리가 3.6%, 배당률이 1.2%라고 하면

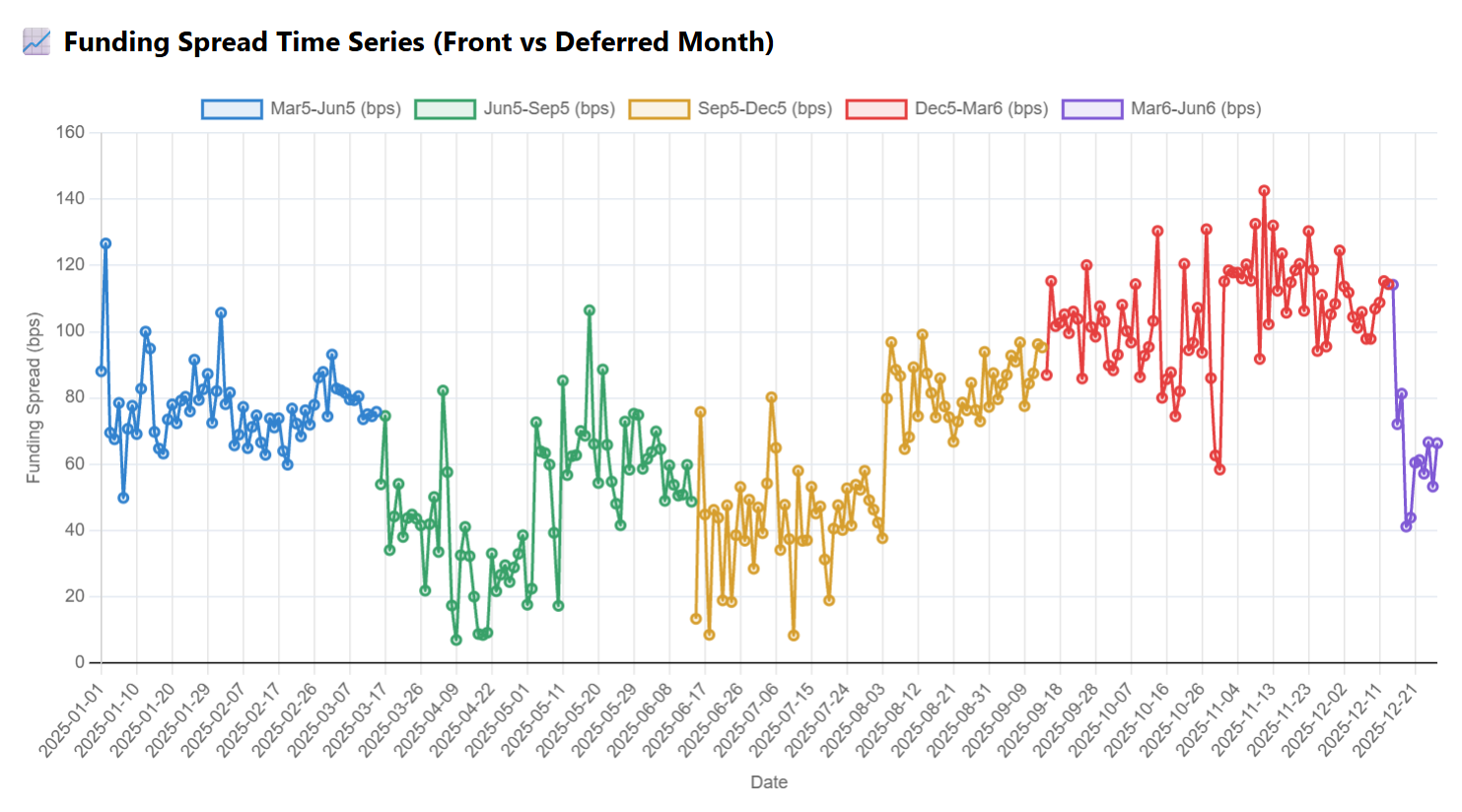

포워드 가격 계산식에 따라 6979*e^(0.25*(0.036-0.012)) == 7031의 수식이 성립되어야 합니다만, 계산해보시면 57bp의 스프레드가 발생합니다.

이 스프레드는 선물 매수자가 무위험이자율에 추가로 지불해야 하는 비용을 의미하며 매크로팀 칼럼에서 종종 본 '펀딩 스프레드'로 해석되는데요.

엄밀하진 않지만 ES 선물, SOFR 선물, SDI 선물을 가지고 펀딩 스프레드가 어떻게 움직이는지 정도는 개인도 다룰 수 있다고 봅니다.

참고로, 8월부터 11월까지 펀딩 스프레드는 증가하는 추세를 보이다 선옵 만기이후 비교적 축소되었는데요. 아직까진 기관이 업사이드를 추격하려는 움직임은 제한적인 것으로 해석됩니다.