질서정연하게 하락한 한 주

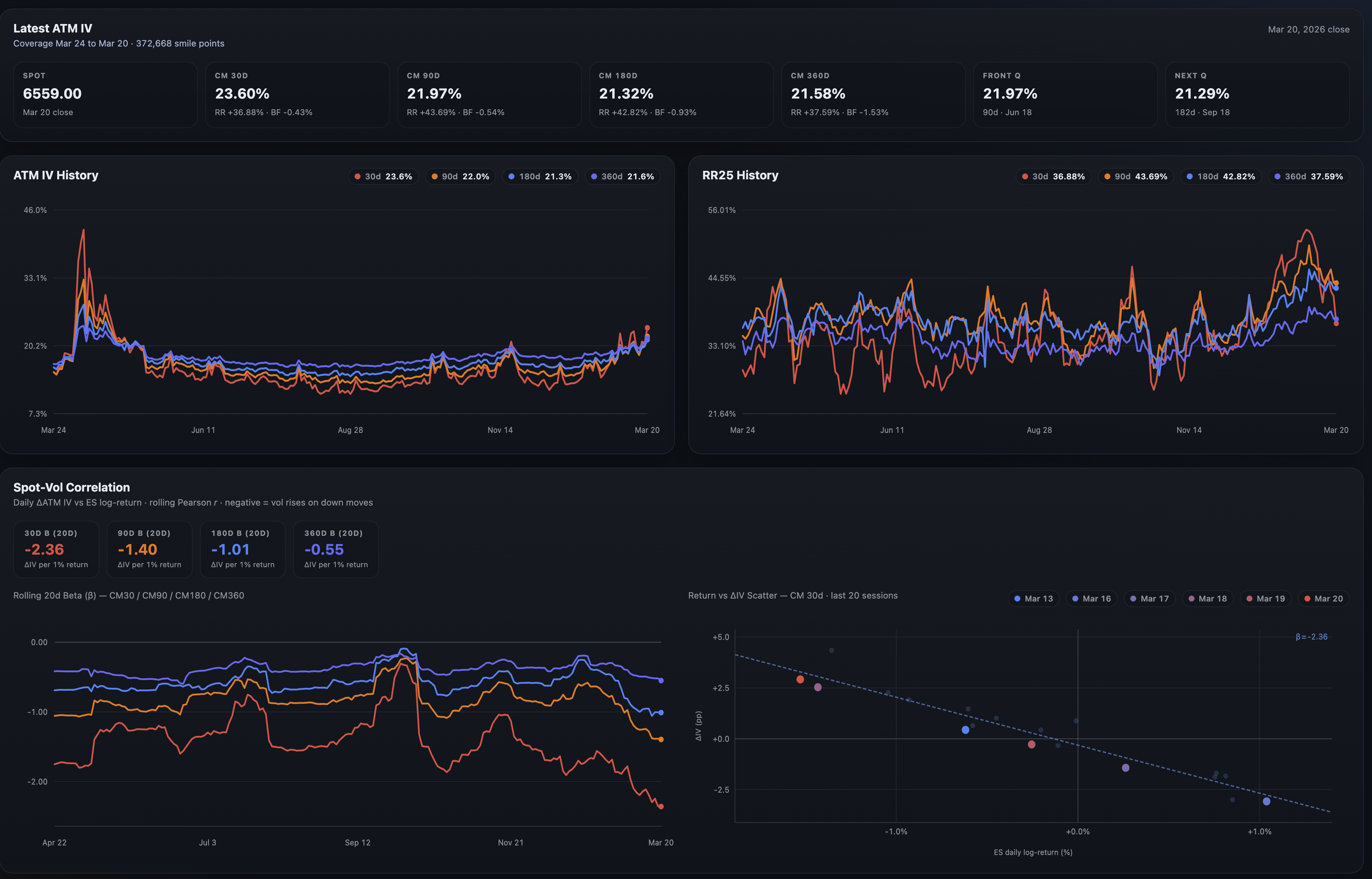

이번 주 S&P500은 전 구간에 걸쳐 내재변동성(IV)이 상승했습니다. 흥미로운 건, 외가격(OTM)의 IV 상승세가 그렇게 강하지 않았으며 콜 스큐(call skew)가 되려 오르며 30일 단기 구간 옵션 스큐가 고개를 숙였습니다.

이건 22년 질서정연하게 하락했던 다이나믹스를 시장 참여자들이 학습했기 때문으로 판단됩니다. 인플레에 대한 우려로 장이 하락할 때 포트폴리오를 살린 건 만기가 짧은 near-the-money(NTM) 옵션이었습니다.

즉, 시장이 하락하는 과정에서 NTM 옵션을 매수하기 시작하면 풋은 ITM로 콜은 OTM로 들어가며 콜 스큐가 높게 유지되는 것 아닌가 싶은데요. 옵션 스큐가 내려간다고 해서 지금은 시장에 긍정적인 근거로 보긴 힘들 것 같습니다.

현재 주가지수와 변동성 간의 베타가 약 -2.3 수준입니다. 개인적으로 IV가 +7% 정도 튄다고 보고 VIX는 35 핸들, S&P는 6300 정도에서 기회를 찾아보려 합니다.