이번주 금에 대해서 분석을 해봐야지 문뜩 생각이 들었는데

미루고 미루다가 금요일 자기전에 후다닥 분석해봅니다.

금에 대해서 크게 아는 것이 없어서 짧은 생각으로 제목을 작성했고 뇌피셜이 가득한 글입니다.

금의 수익률에 영향을 미치는 것은 1) '명목금리 - 기대 인플레이션'의 역의 상관관계 2) 위험 회피 용도 크게 두가지로 볼 수 있습니다.

금리

명목금리 하락

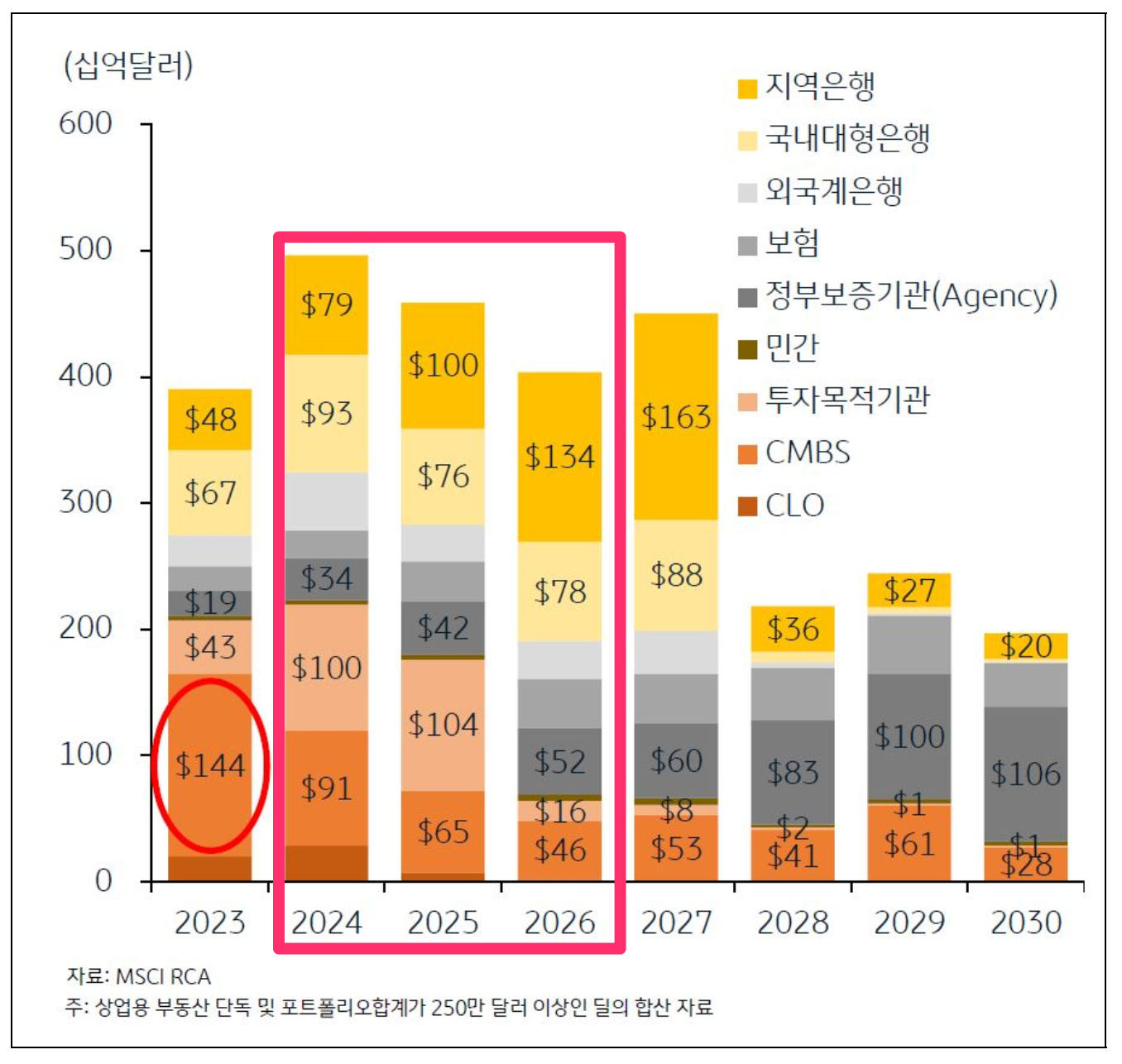

시장에서는 1번의 금리 인하를 반영하고 있으며 추가로 하락을 유발시킬 수 있는 트리거는 상업용 부동산이 있으며 향후 3년내에 실현 가능한 이벤트이며 미국의 중소은행들은 상업용 부동산에 노출이 많이 되어 있음.

블랙스톤의 맨하탄 소재지 빌딩은 2014년 8천억원에서 현재 2천억원까지 가격이 하락함(-75% 부동산 불패?)

명목금리 상승

3% 이하에서 인플레이션이 안정되고 있으며 인플레이션이 급격하게 상승하지 않는 이상 기준금리를 올리기보다 장기채금리를 조절하는 방향으로 대응할 것으로 예상. 현재 바이든 대선 준비를 위해 인위적으로 장기채 금리를 조절하는 방식을 사용하고 있는데 지속가능하지 않은 방법이므로 대선 이후 기준금리는 소폭 하락하고 장기채 금리는 상승하는 커브 스티프닝이 될 가능성이 높음

커브 스티프닝을 발생시키는 트리거는

단기 금리 하락: 상업용 부동산 위기, 실업률 상승 같은 경기 둔화 요소이므로 향후 경기가 둔화되는 방향으로 갈 가능성이 높음

장기 금리 상승

트럼프, 바이든 누가 대통령이 되더라도 재정 지출을 늘릴 것이므로 장기 금리가 상승할 것으로 예상되며 단기적으로 재정 부양에 성공할지 모르지만 과하게 경제를 자극하면 기대 인플레를 상승할 우려가 더 크다고 생각함

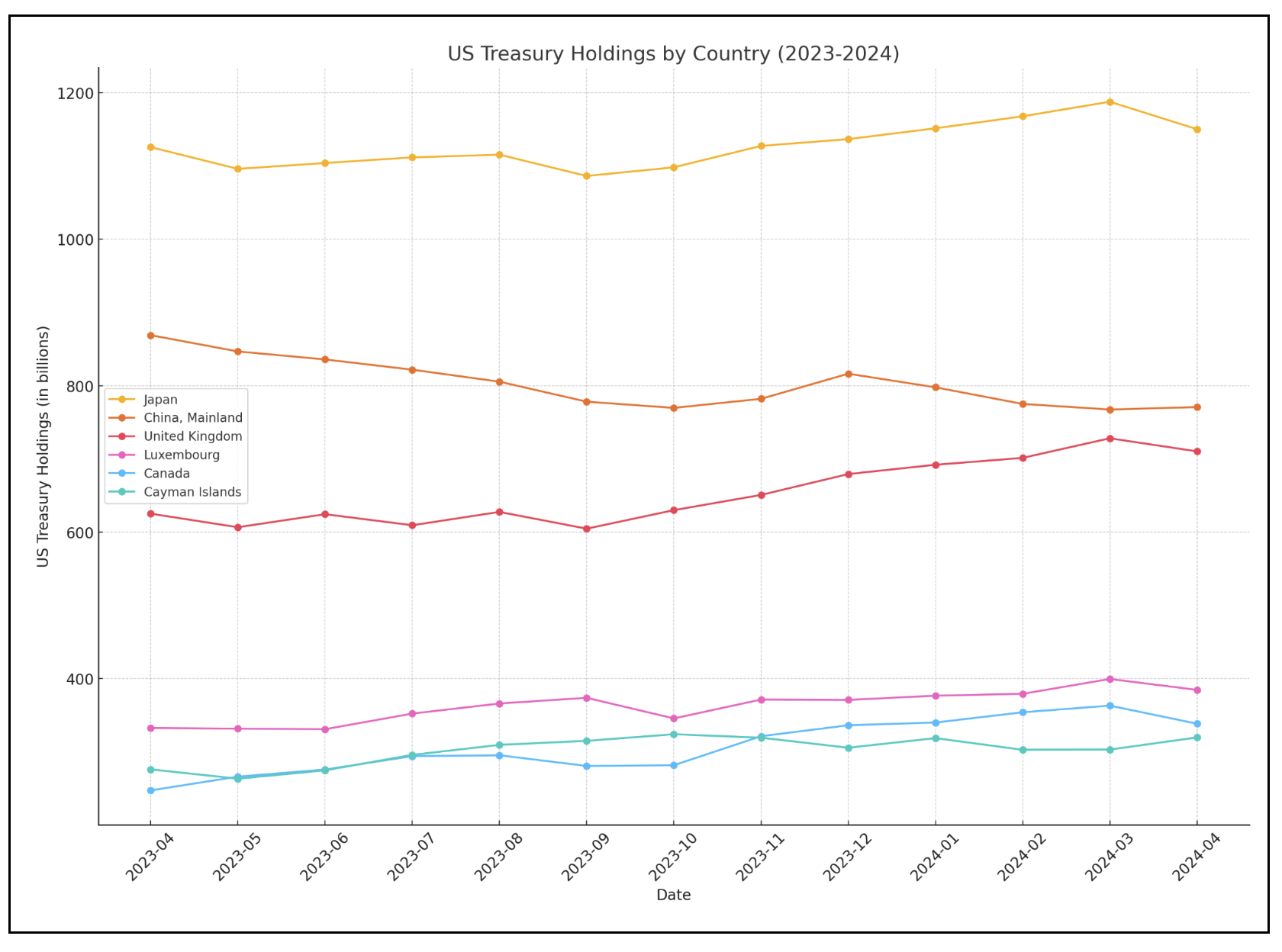

일본의 엔화 방어: 일본이 엔화 가치를 방어하기 위해 미국 장기채를 매도함으로써 장기채 금리를 상승시키고, 이는 경기 둔화를 유발할 수 있는 요소(데이터 링크). 중국이 매도하는 국채를 영국과 룩셈부르크, 캐나다에서 받아 주고 있음.

기대 인플레이션

23년도 4월 이후로 기대 인플레이션은 2.5% 이하에서 관리되고 있으며 긴축적인 통화정책이 효과를 발휘 했음

탈세계화 흐름이 진행되고 있지만, 많은 사람들이 ...