⚡ 핵심 요약

모건스탠리 투자관리(MSIM) 포트폴리오 솔루션 그룹(PSG)이 발행한 "The BEAT | 2026 Outlook"은 2026년 글로벌 자산배분 전략을 다룬 종합 가이드입니다.

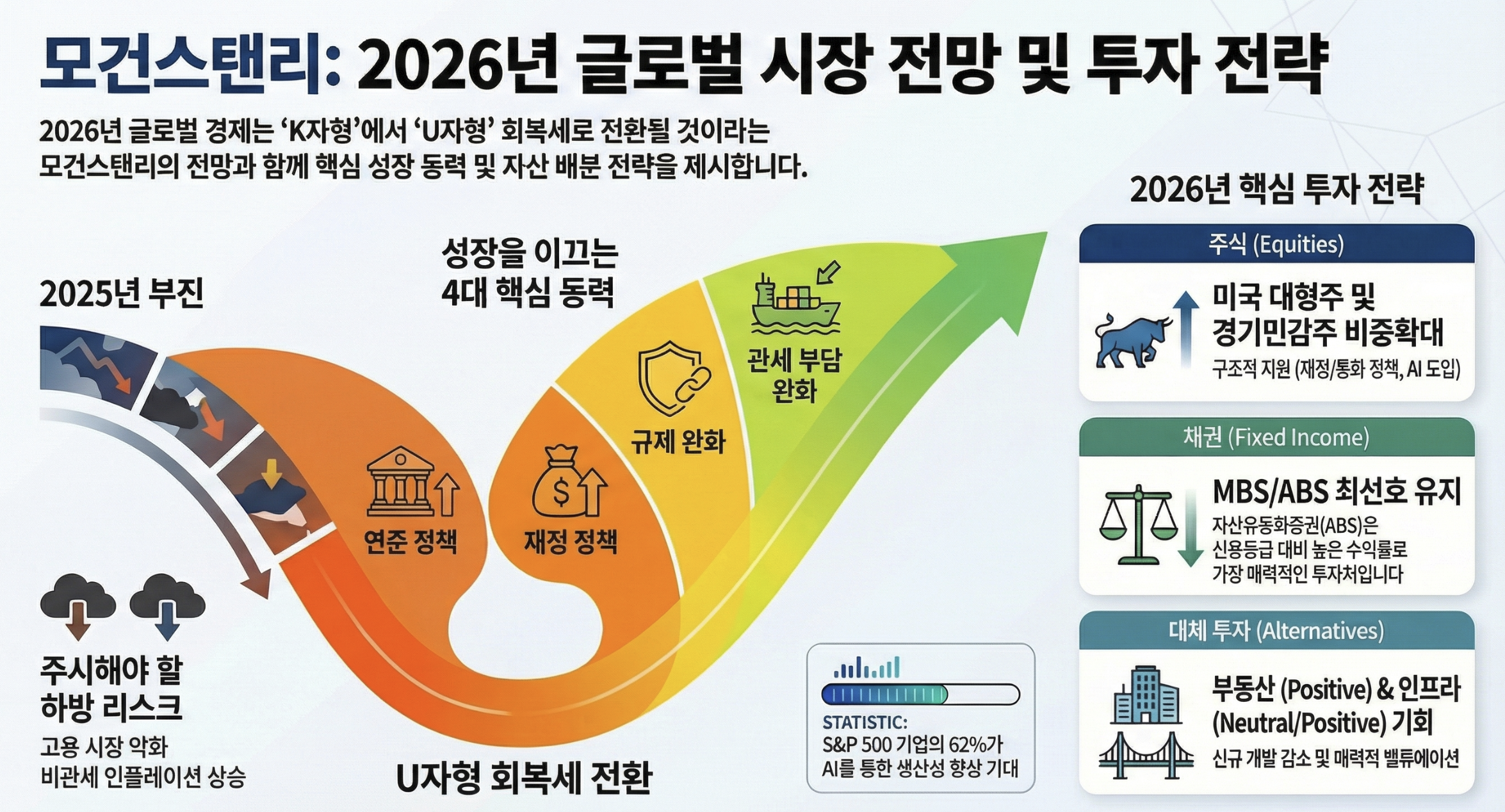

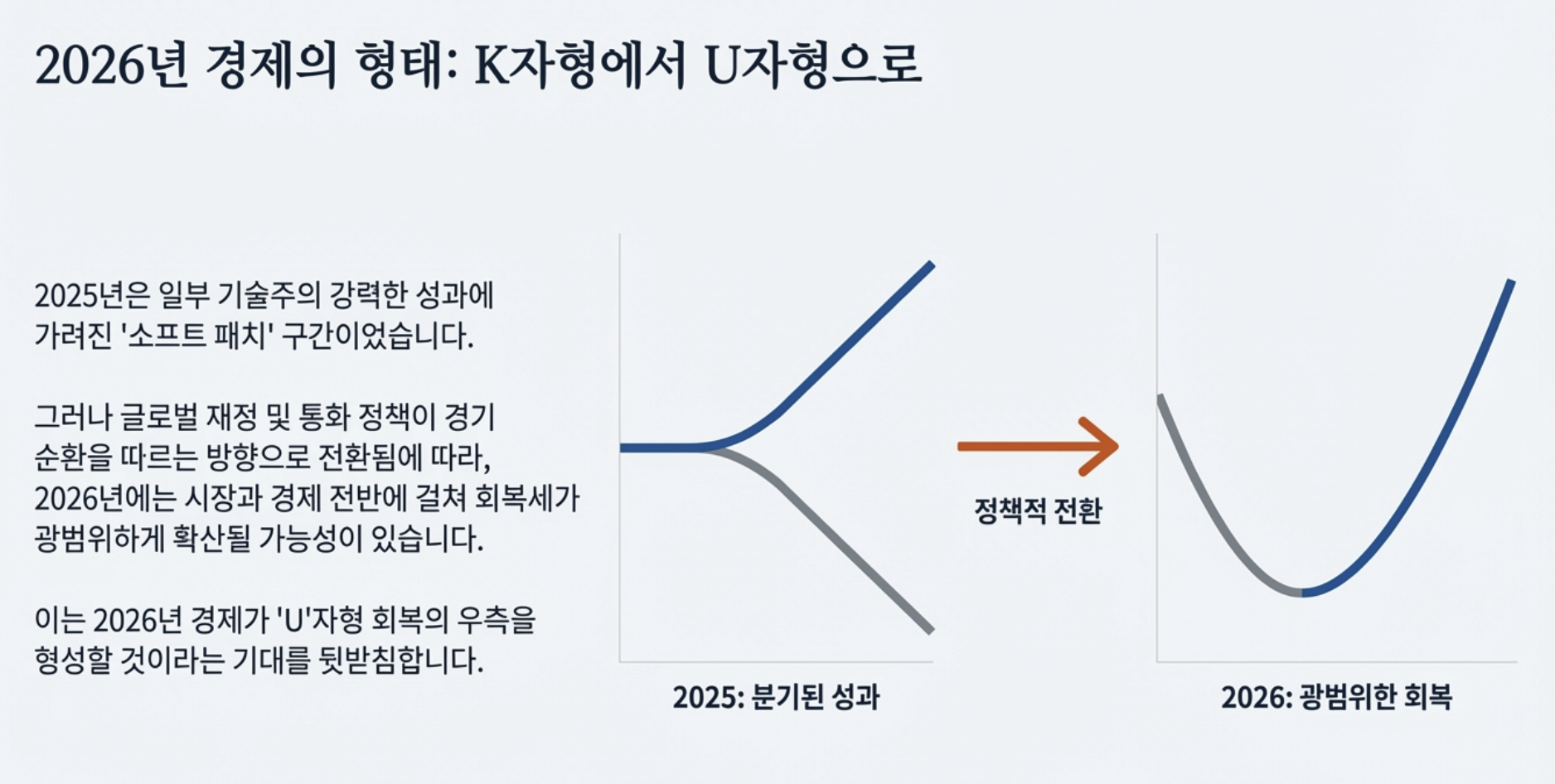

핵심 메시지는 명확합니다: 2025년의 'K자형' 회복이 2026년에는 'U자형'으로 전환될 가능성이 높다는 것이죠.

2025년은 좁은 리더십(narrow leadership) 아래 강한 주식 성과를 기록했지만, 실물경제 일부는 여전히 부진했습니다. 모건스탠리는 2026년에 글로벌 재정·통화 정책이 경기순응적(procyclical)으로 전환되면서, 경기 저점이 지나 우측 상승 국면이 형성될 수 있다고 봅니다.

다만 여기서 관건이 하나 있죠. 이 전망의 핵심 전제는 '관세 역풍이 2H26에 완화되고, 규제 완화와 AI 채택에 따른 생산성 상승이 현실화된다'는 것입니다.

미국 주식에 대해 구조적 비중확대(O/W)를 유지합니다.

유럽은 지수 전체로는 중립이지만, 유로존 은행과 독일 재정정책 수혜주에는 선별적 비중확대를 권고합니다. 일본과 신흥국은 중립이며, 섹터별로는 대형주 선호, 사이클리컬(경기민감주) 비중확대를 제시합니다.

인프라 중 데이터센터·전력 관련에 긍정적, 부동산 중 주거·산업용에 긍정적 의견입니다.

결국 2026년 투자 전략의 방향은 '구조적 성장 테마(AI·재정확장·규제완화) + 사이클 회복 베팅'의 조합이며, 채권에서는 캐리(carry)와 구조화상품 중심의 선별 접근이 핵심입니다.

투자 가설 5개

가설 1: 2026년 미국 성장 재가속화가 현실화된다

모건스탠리는 2025년 하반기 관세 역풍이 2026년 하반기로 갈수록 완화되고, 2025년 금리 인하 효과가 이월되며, OBBBA(One Big Beautiful Bill Act) 세제 혜택이 본격화되면서 성장 재가속이 가능하다고 봅니다.

Taylor Rule 분석에 따르면 현재 연준 기준금리는 '적정 금리'보다 낮아, 추가 인하 여지가 제한적입니다. 이는 곧 성장이 예상보다 강할 경우 금리 인하가 더 적어질 수 있음을 의미합니다.

핵심 변수는 '고용 악화 속도'입니다. 신규실업수당 청구건수(Initial Jobless Claims)가 급등하지 않는 한, 연착륙 재가속 시나리오가 유지됩니다.

가설 2: AI 생산성 효과가 2026년에 가시화된다

골드만삭스 리서치에 따르면 S&P 500 기업 중 62%가 3Q25 실적 콜에서 AI를 언급했으며, 기술 섹터를 중심으로 채택이 가속화 중입니다.

모건스탠리는 AI 채택 → 규제 완화 → 공공부문 축소라는 경로를 통해 민간 생산성이 구조적으로 상승할 것으로 전망합니다. 이 효과가 2026년에 처음으로 '측정 가능한 수준'으로 나타날 수 있다고 봅니다.

문제는 AI 투자와 실제 생산성 수치 사이의 시차입니다. 만약 2026년에도 생산성 지표가 개선되지 않으면, 밸류에이션 정당화가 어려워질 수 있습니다.

가설 3: 독일 재정확장이 유럽 리레이팅(재평가)을 이끈다

독일의 재정 확장 규모는 GDP 대비 사이클조정 재정수지 변화 기준으로 1991~95년 통일 이후 재건기와 맞먹습니다. IMF 전망 기준 2026~30년 누적 변화폭은 약 19.9%p로, 역사적 수준입니다.

유로존 은행과 산업재가 직접 수혜를 받으며, 최근 EPS 성장 기여도가 금융·산업재 중심으로 재편되고 있습니다. 모건스탠리는 이 구조 변화가 2026년에도 지속될 것으로 봅니다.

다만 독일 재정확장은 '약속'이지 아직 '집행'이 아닙니다. 정치적 불확실성이나 집행 지연 리스크는 상존합니다.

가설 4: 사이클리컬 EPS 회복이 2026년에 마침내 실현된다

2025년에는 경기민감 섹터 EPS가 기대에 미치지 못했습니다. 관세 불확실성이 주범이었으며, 반면 테크 EPS는 예상을 상회했습니다.

모건스탠리는 2026년에 '사이클리컬 EPS 회복 + 테크 성장 지속'이 동시에 나타날 경우, 컨센서스 EPS 상회(upside surprise)가 가능하다고 봅니다. 이는 시장 상승 여력을 키우는 핵심 경로입니다.

핵심은 관세 역풍의 완화 시점입니다. 만약 무역 긴장이 2H26까지 지속되면, 사이클리컬 회복은 또다시 지연될 수 있습니다.

부정적 촉매 5개

촉매 1: 고용시장 악화 가속화 – 해고 급증 시 시나리오 전환

현재 미국 고용시장은 '채용 부진, 해고 적음'의 균형 상태입니다. 그러나 Initial Jobless Claims가 급등하면, 이는 경기 악화의 선행 신호가 됩니다.

모건스탠리는 주간 신규실업수당 4주 이동평균이 2022~24년 수준을 크게 벗어나지 않는 한 위험은 제한적이라고 봅니다. 그러나 이 지표가 급등할 경우 '연착륙 → 경기침체' 시나리오로 전환될 수 있습니다.

결국 2026년 전망의 최대 단기 리스크는 '고용 악화 가속'입니다.

촉매 2: 비관세 인플레이션 재점화 – 연준 매파 전환 트리거

관세 이외의 경로(예: 임금 상승 압력)로 인플레이션이 재점화될 경우, 연준은 금리 인하를 멈추고 매파적으로 전환할 수 있습니다.

Atlanta Fed Wage Tracker 기준, 2021년 임금 상승 압력이 가시화되자 시장은 연준 금리 인상을 가격에 반영하기 시작했습니다. 이 패턴이 2026년에 반복될 경우, 성장 기대와 밸류에이션 모두 압박받습니다.

이 리스크는 '장기 꼬리 리스크(longer-term tail risk)'로 분류되지만, 실현 시 충격은 큽니다.

촉매 3: AI 밸류에이션 과열 – Pure-play AI 유니콘 리스크

벤처캐피탈 시장에서 AI 관련 거래는 1H25 기준 전체의 50% 이상을 차지했으며, 밸류에이션은 2023년 대비 3~4배 높습니다.

순수 AI 유니콘(Pure-play AI unicorn) 수가 급증하면서, 2021년 테크 버블 때와 유사한 과열 신호가 나타나고 있습니다. 이 섹터에서 밸류에이션 조정이 발생하면 VC 전체에 파급될 수 있습니다.

모건스탠리는 벤처캐피탈에 '중립'을 유지하며, 바이아웃/그로스 대비 신중한 접근을 권고합니다.

촉매 4: 독일·유럽 재정 집행 지연 – '약속'과 '실현' 사이의 갭

독일 재정확장은 규모 면에서 역사적이지만, 아직 '계획' 단계입니다. 정치적 불확실성, 연립정부 갈등, 집행 지연 리스크가 상존합니다.

유럽 인프라·방위·금융 섹터의 EPS 기대는 재정 집행을 전제로 합니다. 만약 집행이 지연되거나 규모가 축소되면, 유로존 은행·산업재 비중확대 논리가 흔들립니다.

전환(transition)은 '느리고 울퉁불퉁(lumpy and slow)'할 수 있다고 모건스탠리도 인정합니다.

🧐 심층 분석

📌 2026 거시 전망: K에서 U로의 전환

핵심 결론: 2025년의 좁은 리더십(K자형)이 2026년에는 경기 저점 통과 후 광범위한 회복(U자형)으로 전환될 ...

![[시리즈 연재] Market Compass - JP Morgan 2026년 전망(PASS 테마)](https://post-image.valley.town/PwIp8pxaIcKn83Ua5aE8N.png)

![[시리즈 연재] Market Radar - 귀금속 ‘디레버리징’과 연준 ‘유동성 관리’가 겹치는 구간](https://post-image.valley.town/gpk-0tCdjsH5Y1SxRWcso.png)

![[시리즈 연재] Market Compass - 골드만 삭스 2026년 전망](https://post-image.valley.town/r3D36M02SjaX_pXkD11L-.png)

![[시리즈 연재] Market Radar & Market Compass — 1월 연재 시작 안내](https://post-image.valley.town/SdVitmq0XG3xp6KrmCGex.png)