Aurum

구독자 1,869명구독중 28명

투자

웨이트 트레이닝

독서와 여행

사진찍기와 맛집

최근 평소 익숙하지 않은 산업들에 대해서 공부하고 있습니다.

주로 AI 를 이용해서 밸류체인을 공부하고 관련 보고서랑 밸리의 글들을 읽어보고 있어요.

공부한 것을 글로 정리하려니 분량이 엄두가 안나서

산업별로 대표적인 기업들의 컨퍼런스 콜을 주기적으로 보면서 산업 동향에 대해서 파악해보려고 합니다.

Cameco

UEC

UUUU

Centrus

AI·데이터센터발 전력 수요가 원전을 "기피 대상"에서 "핵심 인프라"로 재평가시키며 우라늄/원자력을 구조적 강세 사이클의 초중반으로 끌어올리고 있다. Cameco는 미국 신규 원자로 최대 20기 논의, AP1000 한 경로에만 800억 달러가 거론된다고 밝혔고, Centrus는 하이퍼스케일러(빅테크 데이터센터)가 연료 공급 리스크를 줄이려 유틸리티보다 더 공격적으로 움직인다고 강조했다.

현물 시장이 얇고 물량 확보가 빡빡하다는 공급 타이트 신호가 곳곳에서 나타난다. Cameco는 우라늄을 "사기보다 빌렸다"며 차입 우라늄이 분기에 75만 파운드 늘어 400만 파운드를 넘었다고 했는데, 금융 주체들이 현물을 빨아들이며 사는 것보다 빌리는 게 합리적이었다는 방증이다.

공식 보고 장기 가격(파운드당 기준)이 실제보다 낮다는 주장이 부상하고 있다. Cameco는 공식 장기가격이 전체의 30%인 고정형 계약만 반영하고, 나머지 70% 시장연동 계약의 중간값은 이미 115~120달러라고 못 박았다. 세 자릿수 우라늄 가격이 이미 현실이라는 메시지다.

스팟 가격은 2024년 초 100달러 돌파 후 조정을 거쳐 80달러 박스권에 머무는 소강 국면이다. UEC와 Energy Fuels 모두 이 구간에서 "안 팔고 버틴다"는 논리를 폈는데, 구조적 공급 부족 내러티브를 근거로 가격이 재차 100달러 위로 뛰기를 기다리는 베팅이다.

미국 정책 모멘텀이 산업 전체의 핵심 변수로 떠올랐다. 2026년 1월 대통령 포고령으로 우라늄 수입 국가안보 리스크 협상이 시작됐고, 7월 13일 현황 보고서 발표가 예정돼 있다. 관세·쿼터·가격 하한·우선 조달 형태로 국내 생산업체를 밀어줄 가능성이 깔려 있어, UEC 같은 비헤지·미국 기반 기업의 최대 촉매로 작동한다.

신규 원전은 FID(최종투자결정)부터 가동까지 시차가 길어, 단기 실적보다 장기 계약·가격 사이클이 주가를 끄는 구간이다. 폴란드·불가리아는 이미 AP1000을 선택해 2026~2027년 초 FID가 예상되며, 비미국 FID는 시선이 미국에 쏠려 있어 아직 가격에 덜 반영된 편이다.

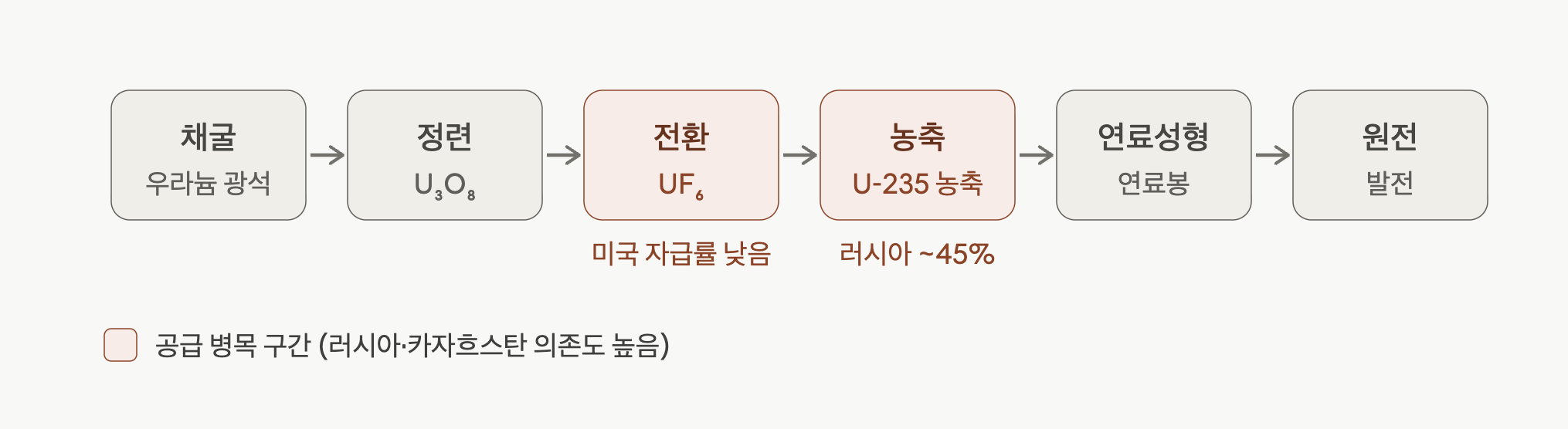

수직계열화(채광→정제→변환)가 미국 기업들의 공통 전략으로 자리 잡고 있다. UEC는 미국 변환 시설이 단 1곳뿐이라는 병목을 TAM 스토리로 삼아 Fluor와 변환 사업을 추진하고, Centrus는 농축 옆에 탈변환(deconversion)을 붙여 차세대 원자로 연료 밸류체인의 공백을 메우려 한다.

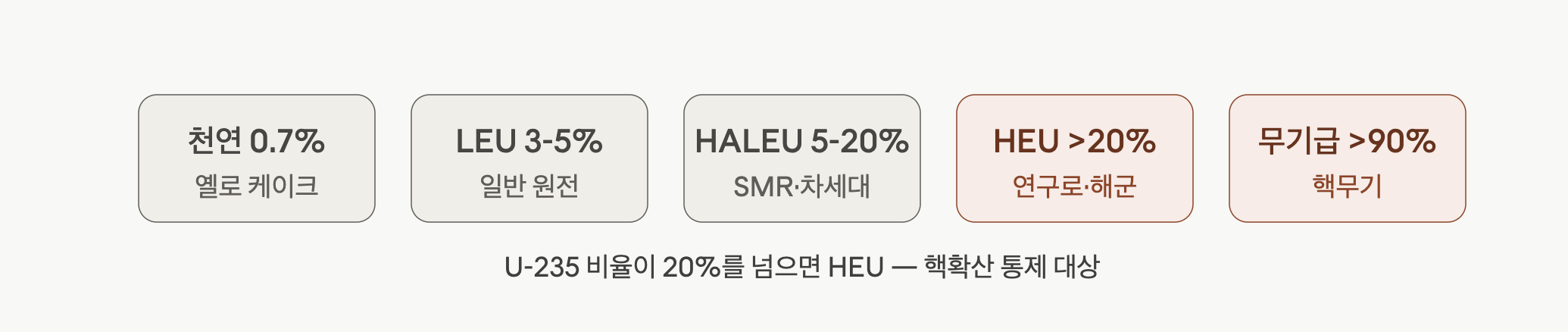

HALEU(고농축 차세대 연료) 공급 공백이 새로운 구조적 기회로 부각된다. 상업 규모 탈변환 공정이 사실상 존재하지 않아 연료 주기에 공백이 있고, Centrus는 미국 유일의 미국 소유 원심분리기 기술과 1.6톤+ 실생산 실적으로 '미국산' 정책 프리미엄을 누리는 독보적 위치에 있다.

희토류·탈중국 공급망 재편이 우라늄 사이클과 별개의 메가트렌드로 겹쳐 들어온다. Energy Fuels는 미래 수익 대부분이 희토류에서 나올 것이라며 무게추를 이미 옮겼는데, Dy·Tb 같은 중희토류는 고온 모터용 자석에서 빼낼 기술이 없어 수요가 단단하고 서방 공급사들이 중국 외 가공처를 절실히 찾고 있다.

업스트림 원료·규제 승인·계약 확정 같은 "실행 타이밍"이 산업 공통의 병목이자 최대 리스크다. UEC는 헤더하우스 규제 승인을, Energy Fuels는 마다가스카르(Vara Mada) 정치 리스크와 Donald FID를, Centrus는 NNSA 계약 확정과 Oak Ridge 증설 실행을 기다리는 상황으로, 회사들이 가격 전망은 또렷하게 제시하면서도 정작 일정은 못 박지 못하는 공통 패턴이 Q&A에서 드러났다.

1분기는 계획대로, 가이던스는 그대로. 우라늄 생산 1,950만~2,150만 파운드 가이던스를 손대지 않았어요. 깜짝 요소 없이 "예정대로 가고 있다"는 안정감을 주려는 분기였네요. 단, 3분기에 Key Lake Mill 장기 가동중단이 예정돼 있어 하반기 생산은 앞단보다 들쭉날쭉할 거예요.

미국이 '전자 슈퍼 사이클'에 들어갔고, Westinghouse가 그 중심이라는 서사. AI·데이터센터 전력 수요로 미국에 최대 20기 신규 원자로(상무부 AP1000 + 에너지부 프로그램) 논의가 진행 중이고, AP1000 한 경로에만 최소 800억 달러가 거론된다는 게 이번 콜의 가장 큰 그림이에요.

AP1000은 Westinghouse가 만드는 기가와트급 3세대+ 원자로 설계

AP1000이 한 기 지어질 때마다 Westinghouse가 원자로 기술 + 80~100년 수명주기 동안의 연료를 모두 공급

우라늄을 "사기보다 빌렸다"는 신호. 차입 우라늄이 분기에 75만 파운드 늘어 400만 파운드를 넘었는데, 금융 주체들이 현물 시장을 빨아들여서 사는 것보다 빌리는 게 합리적이었다는 설명이에요. 💡 즉, 현물 시장이 얇고 물량 확보가 빡빡하다는 뜻 — 공급 타이트의 방증.

보고되는 장기 가격이 실제보다 낮다는 주장. 이게 진짜 핵심인데, 회사는 "공식 장기 가격은 전체의 30%인 고정형 계약만 반영하고, 나머지 70% 시장연동 계약의 중간값은 이미 파운드당 115~120달러"라고 못 박았어요. 세 자릿수 우라늄 가격이 이미 현실이라는 메시지.

애널리스트가 집요하게 판 곳 → Westinghouse 최종 계약 타이밍. 첫 질문부터 "몇 주냐 몇 달이냐"를 콕 집어 물었어요. 회사는 "법무팀이 Brookfield·정부와 협력 중, 순조롭다"고만 답하고 구체 일정은 끝내 안 줬어요. ⚠️ 시장이 가장 불안해하는 지점이 바로 이 계약이 언제 확정되느냐인데, 회사가 날짜를 못(안) 박는다는 건 아직 불확실성이 남았다는 신호로 봐야 해요.

회사가 우회한 곳 → 지분 매각 여부. "800억 투자 약속이 실현되면 Cameco가 Westinghouse 지분을 전부 팔게 되느냐"는 직설적 질문에, Grant는 베스팅 조건(800억 투자 + 2029년까지 300억 가치 검증)만 설명하고 "우리는 어떤 결정도 강요받지 않고 완전한 선택권을 가진다"로 받아넘겼어요.

📌 정부가 받을 지분이 약 8%, 그리고 "어떤 시나리오에서도 지배권은 유지"라고 덧붙인 게 핵심 — 매각설을 진화하면서도 확답은 피한 거죠.

의외로 적극적이었던 답 → 가격 투명성 질문. Andrew Wong이 "시장연동 계약 상하한선이 고정 장기가격보다 강한 환경을 시사한다, 공개 보고할 방법 없냐"고 묻자 Grant가 "매우 훌륭한 지적"이라며 115~120달러 숫자를 술술 풀었어요. 💡 보통 회사가 가격을 이렇게 자신 있게 위로 가이드하는 건 드물어요 — 가격 강세에 대한 확신이 진짜라는 신호로 읽혀요.

한 줄 요약: 거래 타이밍·지분은 흐릿하게, 가격 전망은 또렷하게. 회사가 자신 있는 부분과 불확실한 부분이 Q&A에서 정확히 갈렸어요.

우라늄/원자력은 구조적 강세 사이클의 초중반에 있어요. AI·데이터센터 전력 폭증으로 원전이 "기피 대상"에서 "핵심 인프라"로 재평가됐고, 신규 건설 논의가 미국·유럽·아시아에서 동시다발로 진행 중이에요.

다만 신규 원전은 FID(최종투자결정)부터 가동까지 시차가 길어, 단기 실적보다 장기 계약·가격 사이클이 주가를 끄는 구간이에요.

최대 20기, AP1000 한 경로에만 800억 달러 거론. Westinghouse가 기술과 연료를 모두 공급하는 통합 수혜자예요.

💡 주가 반영도: 부분 반영 — "논의" 단계라 기대는 들어가 있지만 최종 계약·FID가 확정되면 추가 리레이팅 여지가 남아 있어요.

공식 장기가격은 시장연동 70%를 반영 못 하고, 실제 중간값은 이미 115~120달러라는 게 회사 주장.

💡 주가 반영도: 부분 반영 — 시장은 공식 가격을 보고 움직이는 경향이 있어, 실제 가격이 드러나면 재평가 가능. 단 회사 측 일방 주장이라 검증 필요.

폴란드·불가리아는 이미 AP1000 선택, 2026~2027년 초 FID 예상. 캐나다·유럽도 활발.

💡 주가 반영도: 미반영~부분 반영 — 미국에 시선이 쏠려 있어 비미국 FID는 아직 덜 가격에 들어가 있는 편.

최종 계약이 정부·Brookfield·Westinghouse 3자 협상 중이고, 회사가 일정을 못 박지 못했어요.

⚠️ 트리거/시그널: 다음 분기에도 "순조롭게 진행 중"이라는 동일 멘트만 반복되면 지연 신호. 베스팅 조건(800억 투자·300억 가치) 진척 코멘트가 빠지는지 주시.

Inkai는 우선 접근권으로 안전하다지만, 회사 스스로 "산 부족이 심해지면 국가 전체 생산에 영향"이라고 인정했어요.

⚠️ 트리거/시그널: 카자흐 국영 Kazatomprom의 생산 차질·감산 발표, Inkai 가이던스 하향이 보이면 현실화.

GLE 재농축, LEU 상업화 모두 "러시아에 대한 서방 정책"에 달려 있다고 명시 — 외생 변수 의존도가 높아요.

⚠️ 트리거/시그널: 미국 정부 예산·정책 우선순위 변화, AP1000 신규 주문이 실제 계약으로 전환되지 못하는 정황.

Risk/Reward는 상방 우위지만 시간이 필요한 구조예요. 가격 강세와 수요 서사는 탄탄하나, 정작 주가를 끌 빅 이벤트(Westinghouse 계약 확정, 신규 원전 ...

관심 있었던 섹터였는데

자세하게 다뤄주셔서 감사합니다!

4개 기업 4등분해서 누가 ETF 만들어주면 좋겠네요 ㅋㅋ

동감합니다 ㅜ

상세한 정리 감사합니다.

양질의 글 넘나 감사합니다. 저는 UEC가 가장 안정적이어 보이네요 ㅎㅎ

잘 읽었습니다.

UEC 투자중인데 감사합니다

우아.... 정리가 엄청나네요.. 감사합니다.

말씀해주신 내용중에 유틸리티들의 장기계약 이슈에 대해 조금 말씀드려 보면 (이번에 책에도 좀 써놓기는 했습니다만), 우라늄 정광 -> UF6로 전환시키는 전환 용량이 29년까지 전량 예약되어 있는 상태로 강력한 병목 구간으로 작용하고 있습니다. (Converdyn 기업이 담당)

그래서 유틸리티들이 당장 우라늄을 구입하더라도 전환 과정의 병목 때문에 당장 활용할 수 있는 상태가 아니어서 장기계약이 많이 체결되지 않는 상태로 보심이 합당하다고 생각해요.

러시아산 우라늄 수입 금지법에 관한 하원 보고서에서 Converdyn의 전환용량을 7MkgU에서 대략 2배로 늘림으로써 러시아에 대한 의존성을 낮추겠다는 내용이 있었습니다.

여러 촉매가 있겠습니다만 아마도 converdyn의 전환 용량도 우라늄 가격 상승을 촉발할 수 있는 계기가 되지 않을까 생각합니다.

저는 전반적인 내용을 다루느라 디테일한 촉매는 놓치는게 많은데 댓글 감사드립니다!!

UUUU는 밸리 기업인사이트에 GS 리포트 참조해서 커버해 놓은 내용이 있으니 참조해보셔도 좋지 않을까 합니다. 여러모로 White mesa mill이 확실히 핵심인것 같은데, 아직까진 적자 기업으로 알고 있습니다만 스토리 자체는 정말 좋은 기업이지 않은가 생각합니다.

다시 한번 좋은글 써주셔서 감사합니다.

공부를 하면서 배경 지식이 없었는데 콜드브루 님이 올려주신 리포트들을 보면서 도움이 많이 되었습니다.

작년까지만 해도 광물쪽에 관심이 없었는데 화이트 메사 밀....이런 단어에 친숙하게 될줄은 몰랐네요 ㅎㅎㅎ

올려주신 기업 인사이트도 벌써 보았습니다^^ 감사합니다!

와 자세한 내용 너무 감사합니다

궁금한점이있습니다!!

1. ai로 나온 분량이 어느정도일까요?

2. 어떤ai한테 어떤 모델로 어떻게 질문을 몇회하셨을까요?

3. ai 질문 활용관련 글도 알고싶어요!

4. 물고기 잡게 도와주세요

글 내용도 좋지만 ai활용도에 감탄합니다!

AI 99% 입니다 ㅋㅋㅋㅋ

클로드/제미니를 쓰는데 궁금한게 생기면 계속 질문을 하는 편입니다.

활용이랄것은 없고 궁금한게 생기면 해소될때까지 물어보면 얻어가는 것은 많은 것 같아요.

centrus energy 2년전에 매수해서 아직 홀딩중입니다. 원자력은....온다