나나로살

구독자 6명구독중 20명

나는 새로운 것을 좋아하고, 배우는 것을 좋아하며, 등산과 여행을 좋아하며, 책 읽기와 경제와 주식 공부하는데 재미를 느낍니다. 아침에는 수영과 피트니스를 번갈아 하고 있으며 많은 사람들과 어울리기 보다는 소수의 사람들과의 주기적인 만남 이외에 새로운 만남을 추구하지는 않습니다. 나는 내가 진정으로 좋아하는 것이 무엇인지 알아내고 그것을 실행하려고 합니다. 나는 나로 살기로 했다.

9 July, 2024

Following the strongest month since May 2023, global gold ETFs have now seen inflows two months in a row; in June, notable European and Asian buying offset outflows from North America

Although June and May inflows helped limit global gold ETFs’ y-t-d losses to US$6.7bn (-120t), this remains the worst H1 since 2013 – both Europe and North America saw hefty outflows while Asia was the only region with inflows

A stronger gold price and recent inflows pushed the total AUM to US$233bn, but collective holdings remain near their lowest since 2020

Trading volumes across different gold markets witnessed a mild decline in June; however, the H1 average remains well above its 2023 level as OTC and futures trading were exceptionally active.

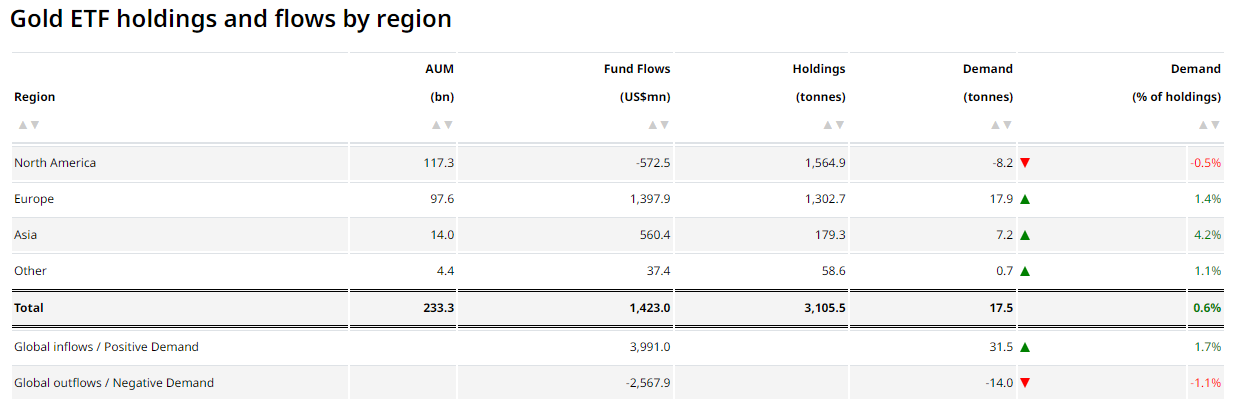

2024년 6월 금 ETF 시장은 두 달 연속 자금 유입을 기록하며 14억 달러(USD)를 끌어들였습니다. 북미 지역을 제외한 모든 지역에서 자금 유입이 증가했으며, 특히 주요 지역의 낮은 금리와 달러 이외 통화 약세가 투자자들의 관심을 끌었습니다. 전반적으로 금 ETF 보유량은 반등했지만, 금 가격 하락으로 인해 총 운용자산(AUM)은 2,330억 달러 수준을 유지했습니다.

2024년 상반기에는 전 세계 금 ETF에서 67억 달러의 자금 유출이 발생했는데, 이는 2013년 이후 최악의 실적입니다. 그러나 최근 자금 유입과 금 가격의 큰 폭 상승으로 총 AUM은 연초 대비 8.8% 증가했습니다. 같은 기간 총 보유량은 120톤(-3.9%) 감소한 3,105톤으로, 2020년 10월 월간 최고치인 3,915톤에 크게 못 미치는 수준입니다. 아시아 펀드는 상반기에 30억 달러라는 기록적인 자금을 유치했지만, 북미와 유럽에서는 98억 달러의 자금이 유출되어 이를 크게 상회했습니다.

주목할 점은 서방 금 ETF 투자자들이 높은 금리 수준과 AI 붐으로 인한 위험 선호 심리 속에서 금 가격 상승에 예상만큼 반응하지 않았다는 점입니다. 반면, 아시아 지역의 자금 흐름은 금 가격 강세와 일치했습니다. 달러 이외 통화 약세와 해당 통화 대비 금 가격의 놀라운 상승세는 아시아 지역 투자자들을 끌어들였습니다.

북미: 5억 7,300만 달러의 자금 유출이 있었지만, 국채 금리 하락에도 불구하고 달러 강세와 주식 시장 상승으로 인해 투자자들의 관심이 금에서 멀어졌습니다. 하지만 지정학적 위험이 고조될 때마다 일시적인 자금 유입이 발생하여 월간 자금 유출 규모를 일부 상쇄했습니다. 상반기에는 49억 달러의 자금 유출이 발생했지만, 금 가격이 13% 상승하면서 북미 지역의 총 AUM은 7.7% 증가했으며, 보유량은 78톤 감소했습니다.

유럽: 2개월 연속 자금 유입이 지속되어 6월에 14억 달러가 유입되었습니다. 이는 유럽의 상반기 자금 유출 규모를 49억 달러로 줄이는 데 기여했습니다. 유럽 중앙은행은 미국 연준과는 다른 금리 정책을 채택하여 5년 만에 처음으로 금리를 인하했으며, 스위스 국립은행도 올해 두 번째로 금리를 인하했습니다. 영국 중앙은행은 금리 인하 가능성을 시사했지만, 깜짝 총선 발표 이후 금리를 동결했습니다. 금리 인하는 유럽 지역의 자금 유입에 주요 요인으로 작용했으며, 주식 시장 하락과 영국 및 프랑스 선거 관련 정치적 불확실성 또한 투자자들의 금에 대한 관심을 높였습니다. 하지만 2024년 상반기 유럽 펀드의 자금 유출은 80억 달러로 2013년 이후 최악의 수준을 기록했습니다. 다만 금 가격 상승 덕분에 유럽 펀드의 총 AUM은 보유량이 6% 감소했음에도 불구하고 상반기 동안 6.3% 증가했습니다.

아시아: 16개월 연속 자금 유입을 기록하며 6월에 5억 6천만 달러를 유치했습니다. 이전 몇 달과 마찬가지로, 아시아 지역의 자금 유입은 주로 중국에서 발생했으며, 6월에만 4억 2,900만 달러가 유입되었습니다. 중국 투자자들의 금에 대한 관심을 높이는 요인으로는 주식 및 부동산 시장의 지속적인 약세와 위안화 가치 하락이 주요하게 작용했습니다. 일본 역시 엔화 약세에 힘입어 6월에 16개월 연속 자금 유입을 기록했습니다. 아시아 지역은 상반기에 31억 달러의 자금 유입을 기록하여 다른 모든 시장을 능가했으며, 유일하게 자금 유입이 발생한 지역이었습니다. 이는 아시아 펀드 역사상 가장 강력한 상반기 실적이며, 주로 중국과 일본으로의 기록적인 자금 유입에 힘입은 결과입니다. 기록적인 자금 유입과 금 가격 상승에 힘입어 아시아 펀드의 총 AUM은 140억 달러로 사상 최고치를 기록했으며, 총 보유량은 41톤 증가했습니다.

기타: 2개월 연속 자금 유출 이후, 기타 지역 펀드는 6월에 3,700만 달러의 소규모 자금 유입을 기록했습니다. 이는 주로 호주와 남아프리카에서 발생했습니다. 상반기에는 기타 지역에 상장된 펀드에서 소규모 자금 유출이 발생했으며, 주로 터키에서 발생했습니다.

결론 : 2024년 상반기 금 ETF 시장은 지역별로 혼조세를 보였습니다. 북미와 유럽에서는 자금 유출이 있었지만, 아시아에서는 강력한 자금 유입이 있었습니다. 금 가격 상승은 전반적인 AUM 증가에 기여했지만, 투자자 심리와 지역별 경제 상황에 따라 자금 흐름은 다르게 나타났습니다.

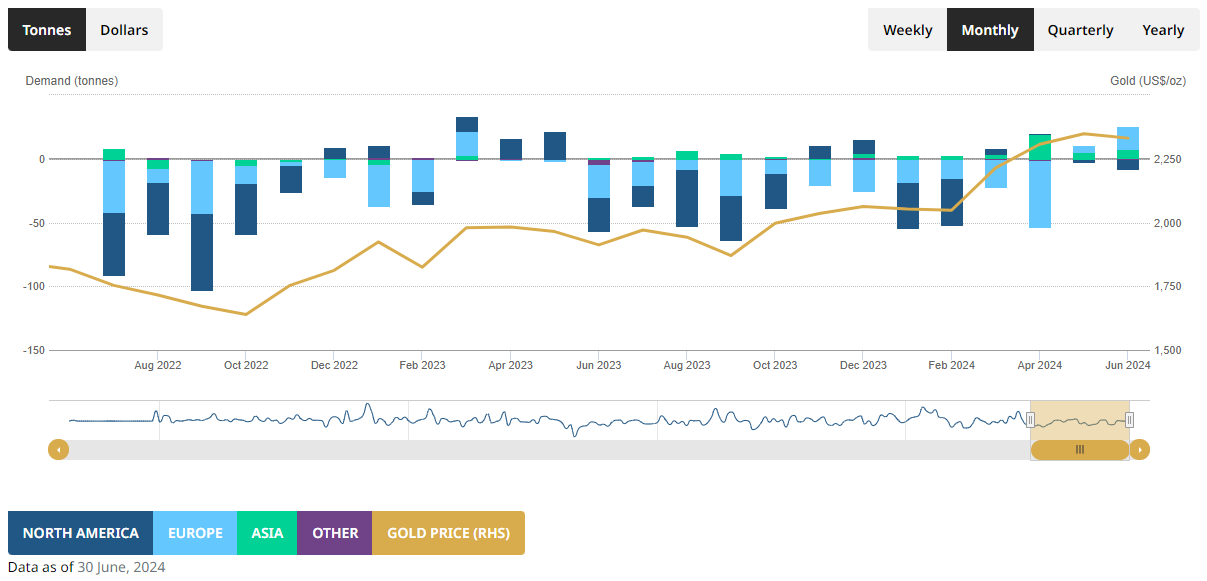

이 그래프는 2022년 8월부터 2024년 6월까지 금 ETF(상장지수펀드)의 자금 흐름과 금 가격 추이를 보여줍니다.

금 ETF 수요(파란색 막대): 2022년 8월부터 2023년 10월까지 대부분 자금 유출이 있었고, 특히 2023년 9월에 가장 큰 폭의 유출이 있었습니다. 2023년 11월부터는 자금 유입세로 전환되었지만, 2024년 4월부터 다시 유출세를 보이고 있습니다. 2024년 6월에는 소폭의 자금 유입이 있었습니다.

금 가격(노란색 선): 2022년 8월부터 2023년 10월까지 하락세를 보였으나, 이후 꾸준히 상승하여 2024년 6월 현재 최고치에 근접했습니다.

2024년 6월, 다양한 시장에서 거래된 글로벌 금 거래량은 일평균 1,950억 달러로 전월 대비 9.5% 감소했습니다. 장외(OTC) 거래는 5월 대비 8.6% 증가했으며, LBMA 거래가 주요 동력으로 작용하여 전 세계적으로 견고한 수요를 시사했습니다. 반면, 거래소 거래 파생상품은 전월 대비 32% 급락했으며, COMEX 거래량은 35% 감소했고, 상하이 선물 거래는 계속해서 냉각(-24%)되었습니다. 금 ETF 거래량은 주로 북미 펀드의 영향으로 전월 대비 15% 감소했습니다.

6월 거래량 감소에도 불구하고, 글로벌 금 시장 유동성은 일평균 2,100억 달러로 1분기(1,820억 달러/일)와 2023년(1,630억 달러/일)보다 높은 수준을 유지했습니다. LBMA를 중심으로 한 OTC 거래 활동 증가와 상하이 선물 거래소 및 북미 금 ETF 시장의 급증은 상반기 유동성 증가의 주요 요인이었습니다.

COMEX 총 순매수 포지션은 6월 말 767톤으로 전월 대비 1톤 감소했습니다. 반면, 자산운용사 순매수 포지션은 6월 말 575톤으로 3% 증가하며 2020년 2월 이후 월말 최고치를 기록했습니다.

상반기 총 순매수 포지션과 자산운용사 순매수 포지션은 각각 13%, 36% 증가했습니다. 금 가격의 강세와 여러 불확실성이 투자자들을 끌어들인 것으로 보입니다.

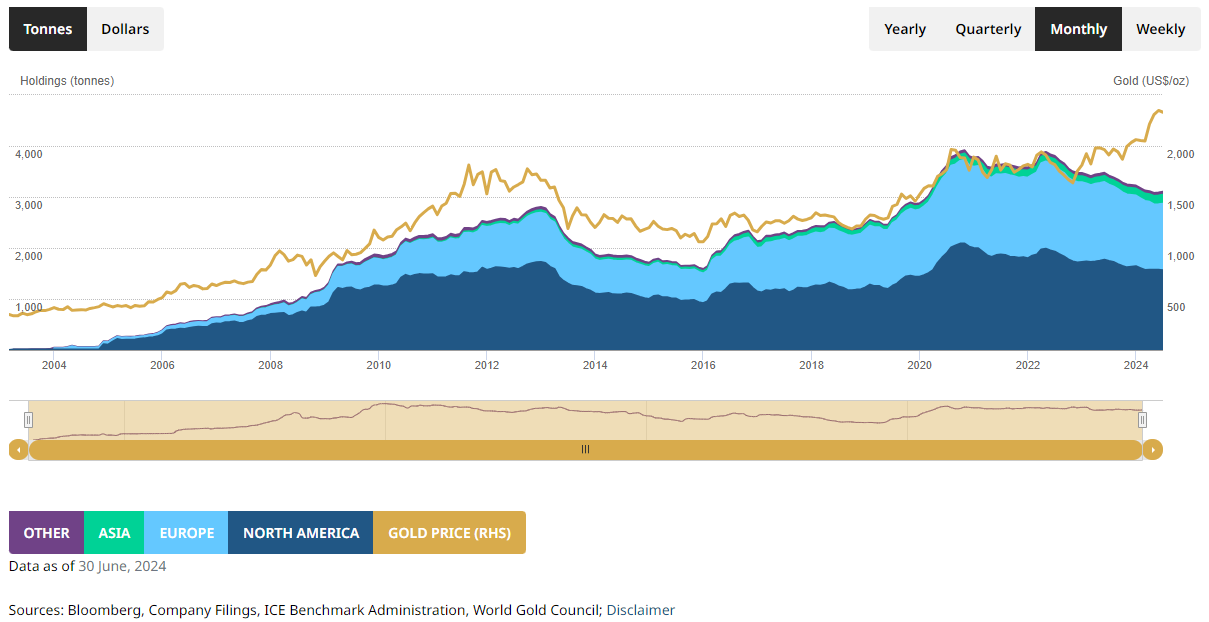

이 그래프는 2004년부터 2024년 6월까지 지역별 금 ETF(상장지수펀드) 보유량과 금 가격 추이를 보여줍니다.

북미 (North America): 2004년부터 꾸준히 증가하여 2020년에 최고치를 기록했으나, 이후 감소 추세입니다. 2024년 6월 현재 보유량은 약 1,565톤입니다.

유럽 (Europe): 2011년부터 급격히 증가하여 2012년 말에 최고치를 기록했으나, 이후 감소 추세입니다. 2024년 6월 현재 보유량은 약 1,303톤입니다.

아시아 (Asia): 2013년부터 증가하기 시작하여 2020년에 급격히 증가했습니다. 2024년 6월 현재 보유량은 약 179톤입니다.

기타 (Other): 다른 지역에 비해 보유량이 적으며, ...