밸류가 찼음에도 계속 반도체를 봐야하는 이유

미국주식 전체 3개월 수익률

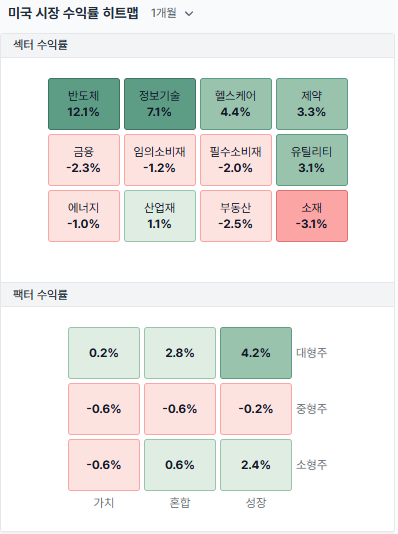

1개월 섹터/팩터 수익률

최근 몇개월 동안 증시가 많이 올랐고, 특히 메가캡이면서도 테크로 쏠림 현상이 있었음.

이 상승은 AI 빅사이클로 인한 상승이었고, 반도체 섹터의 밸류가 빠르게 채워져 상단 수준에 와있음.

지금 시점에서 반도체를 투자를 고려한다면 다음 2가지가 중요.

주식시장에 자금이 더 들어올 수 있는 환경인가 (특히 테크)

AI 사이클이 지속되어, 반도체 섹터 업사이드가 더 열릴 수 있는가

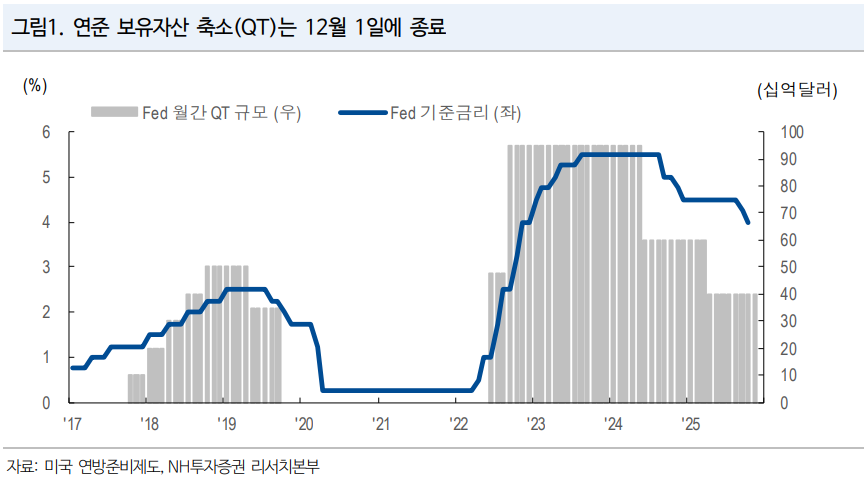

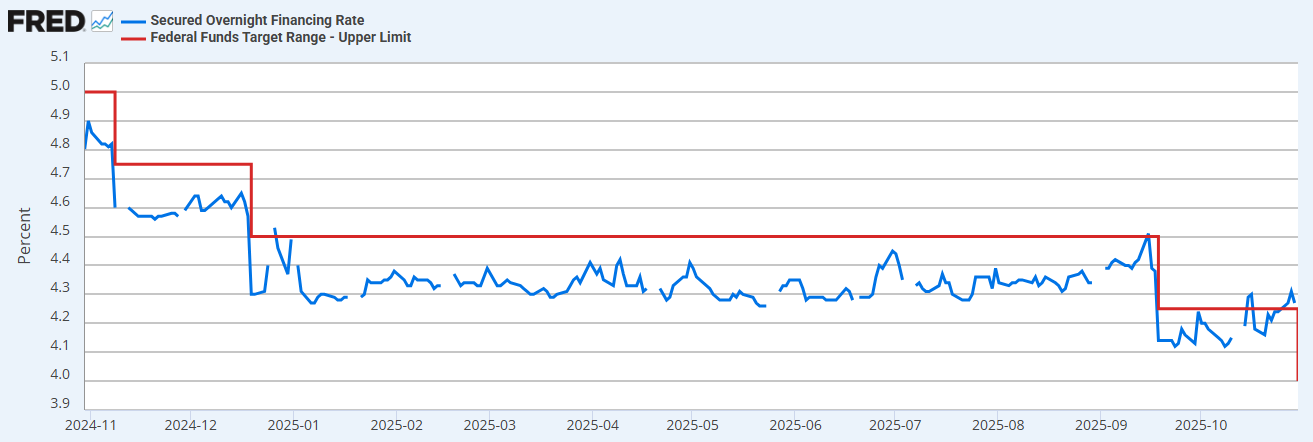

10/30 연준은 3.75-4.00 으로 25bp 금리인하 결정함. 작년부터 지속적으로 인하 중이며, 시간이 얼마나 걸리든 금리의 방향은 아래.

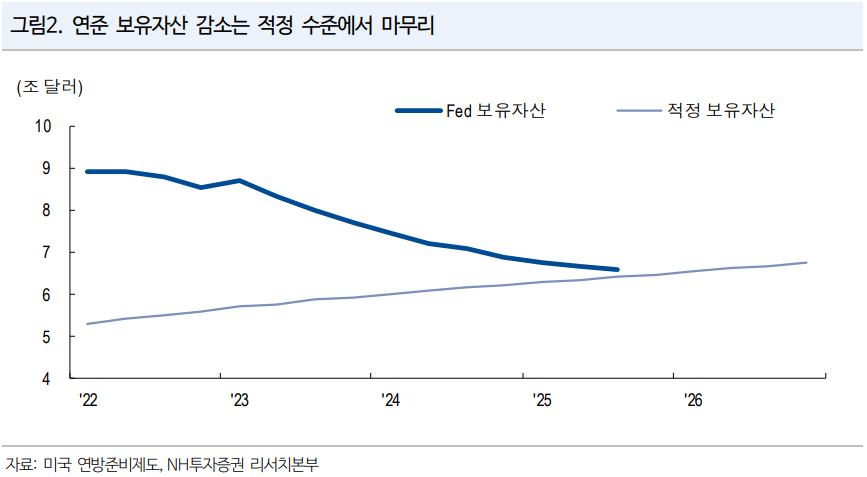

추가로 12월 QT 종료를 예고했으며, QE를 하지 않아도 연준의 자산은 지속적으로 증가할 전망망. (시장 유동성 증가)

도이치, 연준 대차대조표 금리 리스크 구조와 듀레이션 불균형

연준은 자산과 부채 간 듀레이션 갭을 해소해야 하는데, 현재 자산구조는 장기물 중심으로 되어있는 반면, 부채 대부분은 단기금리에 연동되있음.

이 불균형 때문에 이자비용이 급격히 증가하고, 회계상 손실이 심화됐는데, 앞으로 자산 절반 이상을 단기채(1년 이하)로 전환해야 하는 상황.

지역은행 부실대출 이슈로 SOFR 단기금리가 상단을 넘어 튀는 상황.

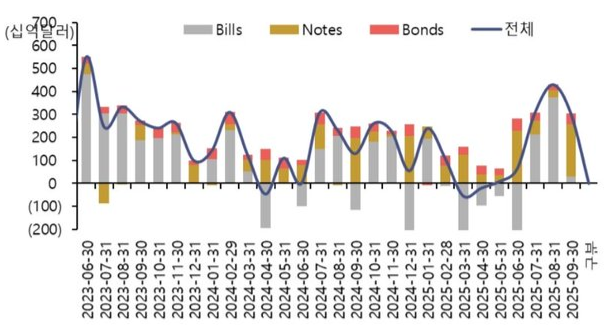

이번 FOMC에서 연준은 국채 월간 상환 초과분과 MBS 초과하는 원금을 국채로 재투자하겠다고 함.

이 덕분에 단기물 금리가 눌리면서 크레딧 이슈로 튀던 단기금리와 은행의 단기자금 스트레스가 크게 줄어들 예정.

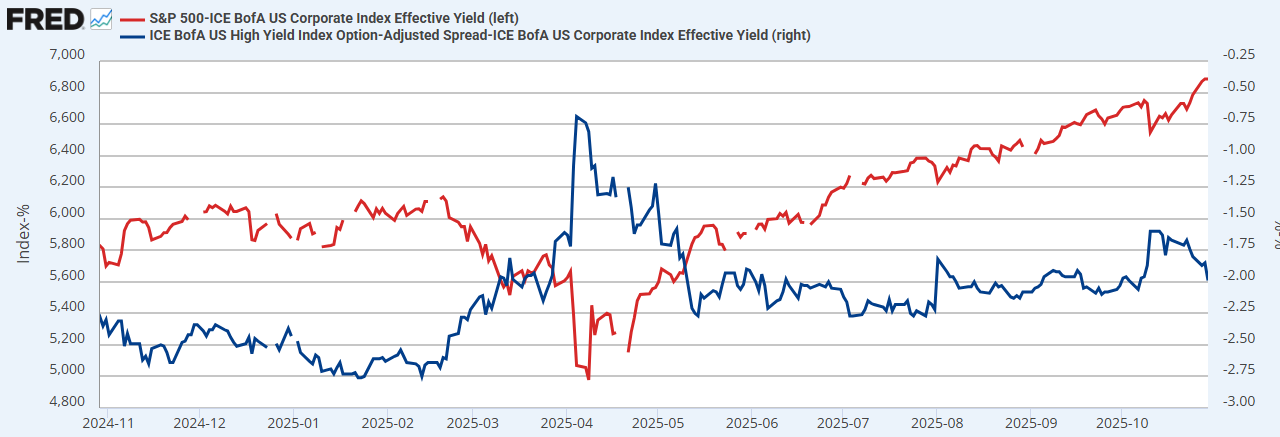

HY/IG 스프레드 = 하락 시 위험선호 증가

지역은행 크레딧 이슈의 영향이 자금시장에서 사라지며, 조달금리가 더욱 안정될 전망.

그렇게 위험선호 증가하며 증시에 자금이 더 들어올 여지가 충분 > 밸류에이션 확장 > 대형주와 경기민감 우위 흐름이 이어질 예정.

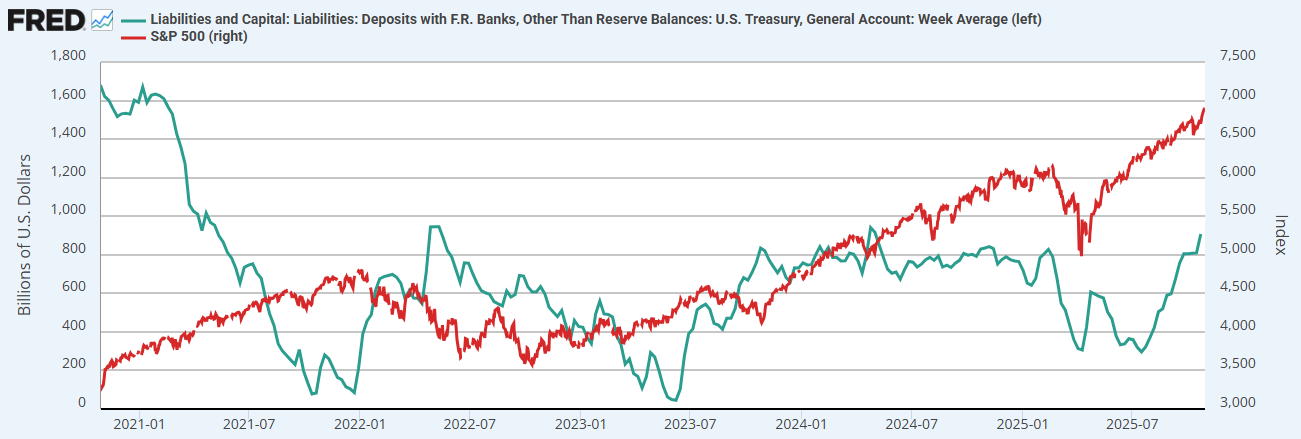

TGA 와 SPX

추가로, 최근 정부 셧다운으로 인해 재무부 일반계정(TGA) 잔액이 많이 쌓인 상태. ($9,580억 달러)

TGA가 쌓이는 동안 시장으로의 자금 유입이 줄어들었는데, 셧다운 종료 후 재무부가 TGA를 방출하기 시작하면 증시로 자금이 유입되며 밸류 확장 가능.

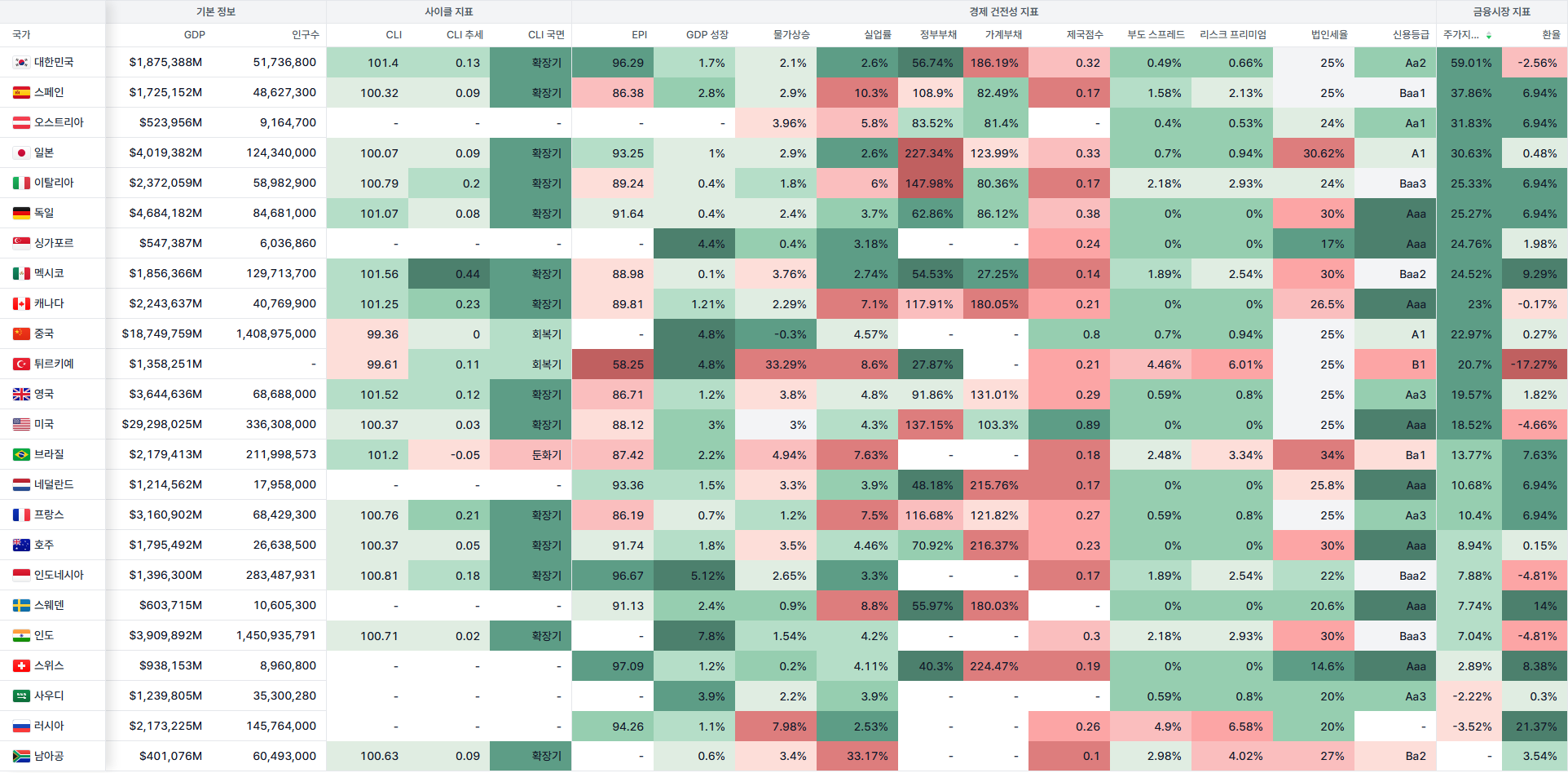

국가별 경기사이클 & 주가지수 상승률

경기사이클 또한 확장국면 유지 중. 한국증시가 YTD로 가장 많이 올랐고, 미국은 상승률은 아직 많이 오르지 못했음.

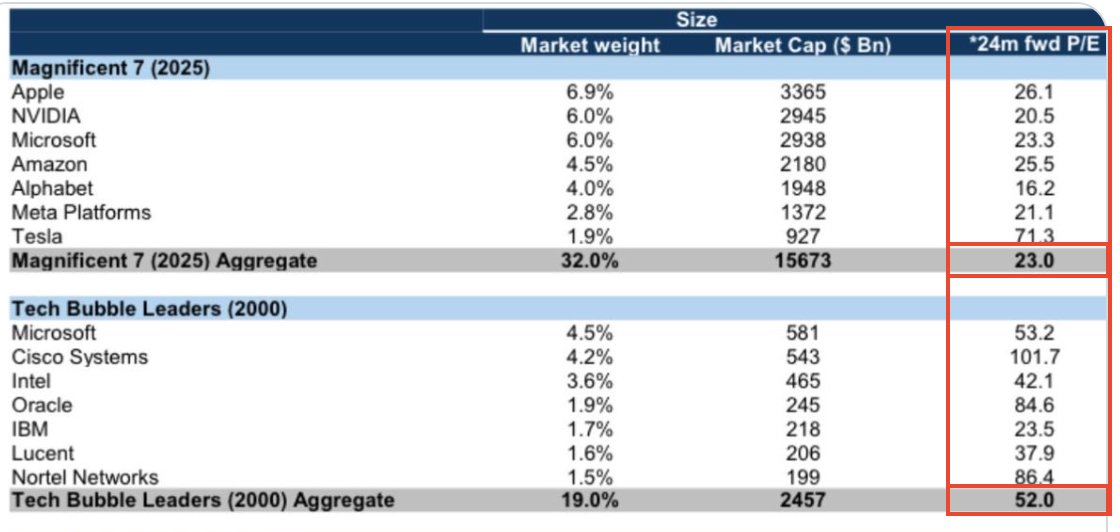

SPX 주봉 피치포크 채널 - M7 현재 vs 닷컴버블 fwd PE

증시가 많이 올랐다고는 하지만, 지난 상승기 때 위치했던 상단 채널에 아직 오르지 못하고 하단 채널 끝에 겨우 따라온 상황.

또한, 시장에 버블 논란이 많지만, 실제 닷컴버블 때 fwd PE의 반도 안됨. 그리고 꿈만 가득했던 닷컴버블과 현재 가시적으로 보이는 AI사이클은 성격이 다름.

특히 테크에 더 들어올 수 있는 이유, 그리고 빅테크로 섹터 쏠림이 심해지는 이유는 분명하고 단순하게 AI 때문임.

AI는 단순한 테마가 아니라, 기업의 자본효율을 끌어올리는 구조적 변화기 때문에 투자확대가 일어남. 그리고 AI하려면 당연히 반도체가 필요함.

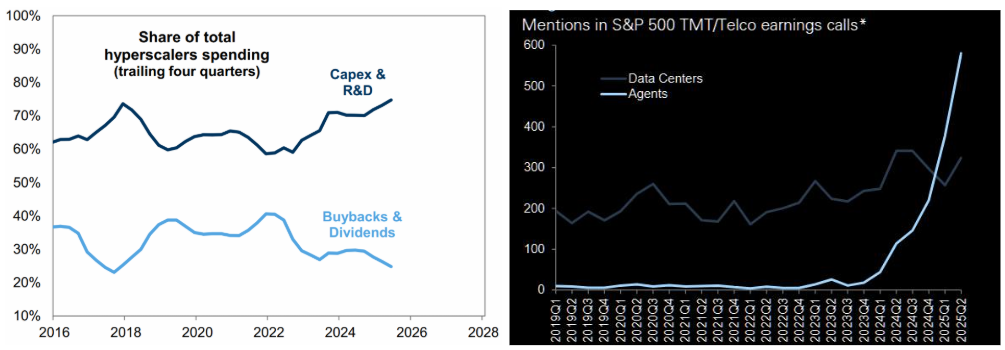

GS, 하이퍼스케일러 설비투자와 자사주 매입 추이 (10/28일자) - S&P500 기업 중 실적 콜에서 AI 언급한 기업 비중

5개의 하이퍼스케일러 (아마존, 구글, 메타, 마이크로소프트, 오라클)의 AI 투자 확대는 지속되는 중.

$GOOG $GOOGL CFO: "우리는 2025년 CapEx가 이전 추정치인 850억 달러에서 910억 달러에서 930억 달러 범위에 이를 것으로 예상합니다."

$META CFO: "우리는 현재 2025년 자본 지출이 $700억~720억 범위에 있을 것으로 예상합니다. 이는 이전 전망치인 $660억~720억에서 증가한 수치입니다.

$MSFT CFO: "수요 급증과 RPO 잔액 증가에 따라 GPU와 CPU 지출을 늘리고 있습니다. 따라서 총 지출은...