삼성전자가 7.8%가 오르다니, 이건 역사적인 날입니다.

히히

밸런스

2025.11.02

난 깐부인 재용이형이 더 좋아

친구가 말했다.

"반도체 소부장 발라먹어서 뭐하냐? SK하이닉스 사면 200% 먹는데. 그리고 아직 엄청 싼거라며 저게?"

내가 말했다.

"친구야 그럼 저 고각에 너의 재산을 모두 투자해보는 건 어떻니? 하하하"

이런 대화를 나누다가, 나는 친구보고 삼성전자를 사라고 말했다. 오랫동안 나는 SK하이닉스보다 삼성전자를 더 밀어왔다. 바보

그런데 친구가 SK하이닉스가 제일 싸다고 하는데 왜 삼성전자를 사라는거냐고 물어본다.

SK하이닉스 과연 정말 저렴한가?

SK하이닉스의 NTM PE는 7.77x 다. 그리고 2026년 예상 실적 기준으로는 6.3x~7.36x 정도 된다. (편의를 위해서 6.3x)

그리고 삼성전자의 NTM PE는 12.23x 다. 2026년 예상 실적 기준으로는 11.36x 정도 된다.

하지만!!!!

SK하이닉스는 메모리 반도체 주력이고, 삼성전자는 여러 사업부가 섞여있다. (DX, DS)

그러니까 SOTP (Sum of The Parts) 방식으로 EV/EBIT을 계산해보자.

24년 기준으로 DS 부문의 매출비중은 37%. 그 중에서 메모리 37% 부문만 뚝 떼서 2026년 예상치를 계산해보자.

애널리스트의 삼성전자 2026년 반도체 부문 예상 영업이익은 61조다. 여기서 메모리 반도체 비중을 85% 로 가정했다.

메모리 분야만 똑 떼서 EV/EBIT으로 계산해보면 삼성전자는 *3.72x vs SK하이닉스는 6.63x 가 도출된다.

* 엑셀 값이 잘못됐네요. [ (시총 - 순현금) x 0.37 x 0.85 ] / 51.85 = 3.7x

이러면 메모리만 두고 봤을 때 삼성전자가 훨씬 싸다는 걸 알 수 있다.

이 차이는 HBM 때문으로 보이는데, 삼성전자가 HBM3E를 통과했고, 파운드리에서 2nm만 잘하면 이 밸류에이션 갭이 채워지지 않을까 싶다.

그리고 태원이형은 깐부치킨 안왔잖아!

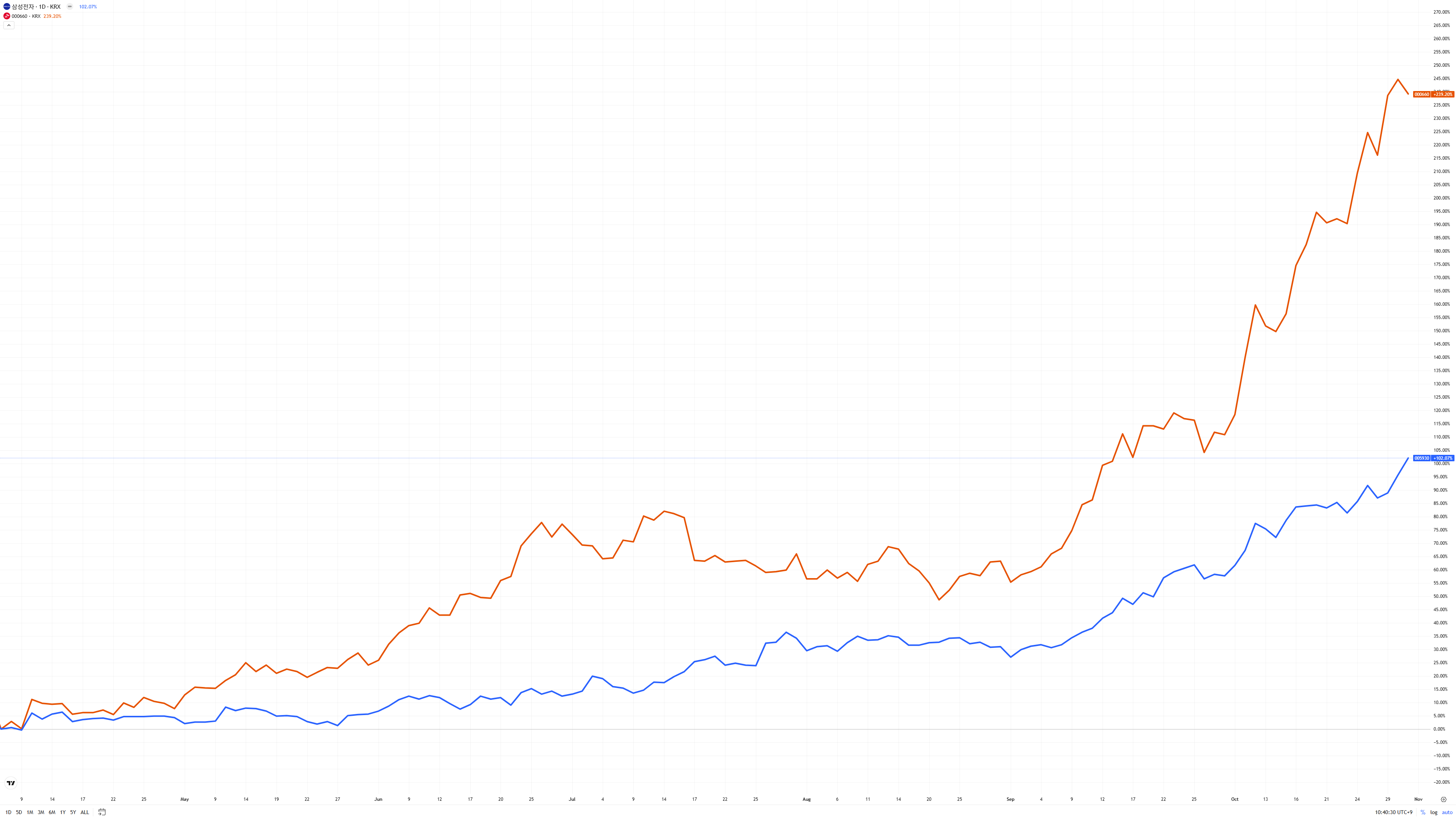

주가 차트 다시.

4월 관세급락 이후 반도체 사이클이 시작될 때 먼저 HBM 베타를 받기 시작했고, 9월부터는 메모리 DRAM 베타를 받았다.

우리는 항상, 늘, 변동성을 고려해야 하지 않은가?

(좌) 삼성전자의 베타는 1.04

(우) SK하이닉스의 베타는 2.12

그러니까 SK하이닉스의 변동성이 더 크다. 증시에 호재/악재 가 생길 시 더 큰 움직임을 보여준다는 뜻.

조금 덜 불안한 마음으로 MTS를 지켜보지 않아도 되는 종목은 삼성전자가 아닐까 싶다.

왜냐면 중국의 CXMT가 DRAM을 내놓거든...!

실제로 CXMT가 DRAM을 출시하면, 실적영향은 민감도는 삼성전자가 더 클 거 같은데, 주가 민감도는 SK하이닉스가 더 크게 반응할 거 같다.

삼성전자(위), SK하이닉스(아래) - 20일 Sigma 지표

둘의 Sigma 지표를 비교해보면, 하락할 때 SK하이닉스의 편차가 더욱 심한 걸 알 수 있다.

조심해 친구야 !!