VALLEY_banan_641

구독자 0명구독중 2명

안녕하세요.

안녕하세요.

월가아재 라이트로 입문한 대학생입니다.

궁금한 것이 있어 블로그 포스트 남깁니다.

아시는 분들 도움 주시면 복 받으실 겁니다.

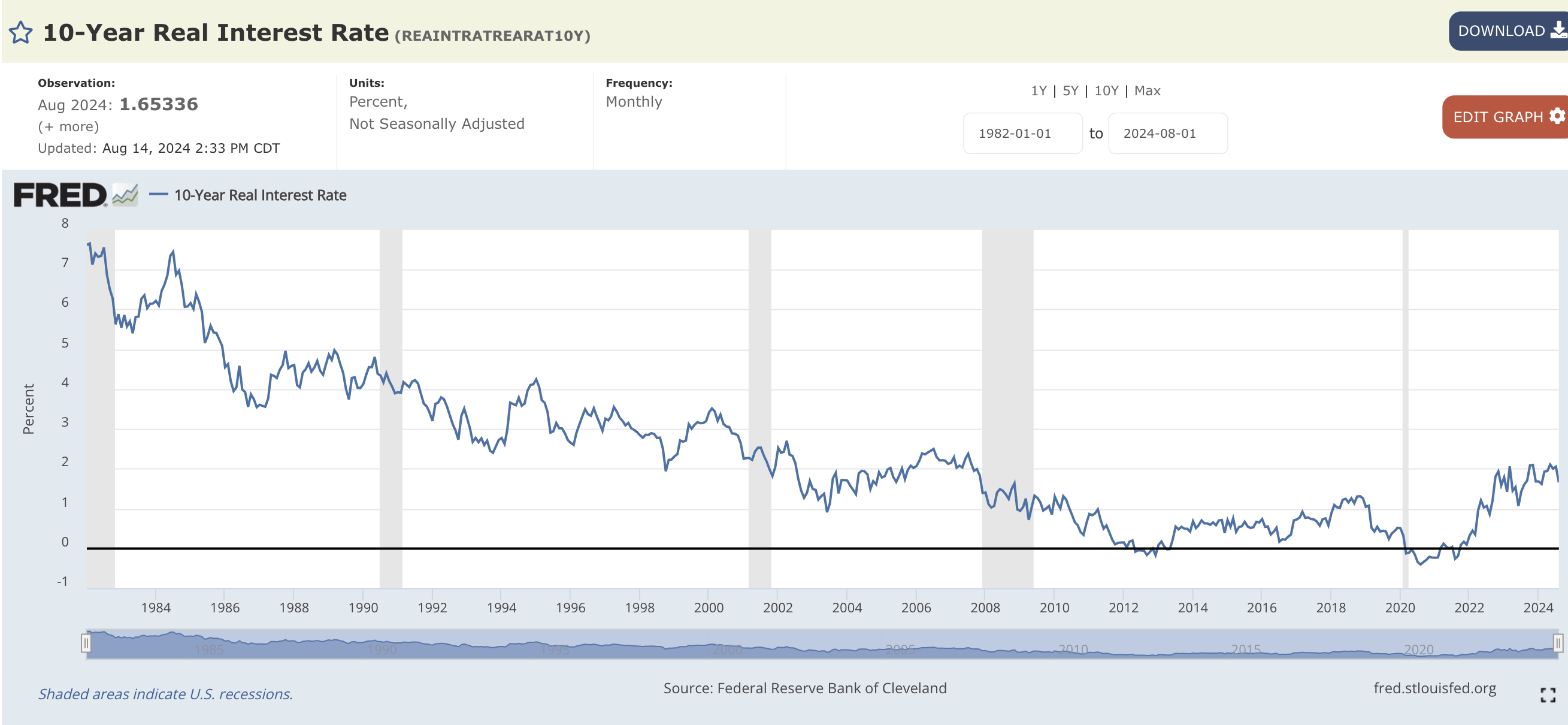

제가 내년에 명목금리가 어디까지 내려갈까 생각해보던 중 실질금리에 대해 생각해보게 되었는데,

대학교에서 문득 '명목금리-인플레=실질금리'인 것을 알게되었습니다.

그래서 내년에 인플레율이 2%라는 가정하에 명목금리 하락 예상치에 따른 월별 실질금리를 생각해보려 했는데,

뭔가 안맞더군요. 그래프와 저 공식에 따르면 실질금리가 음인 부분이 많아야하는데, 해당 부분에 음의 값의 실질금리가 실제로는 별로 없더라구요.

https://fred.stlouisfed.org/series/REAINTRATREARAT10Y

실질금리 그래프가 어떻게 산출된건지 리서치도 해봤지만, 잘 안나오고...

실질금리를 계산하려 할 때 어떤 데이터를 어떻게 이용해야할까요?

감사합니다.

DFII10 = US10Y - T10YIE 라고 답변 받았습니다. 10년 뒤에 이자의 가치는 하락되어 있을 것이기 때문에 현재 10년 인플레를 쓰는게 아닌 10년 뒤 기대 인플레 데이터를 쓰는 게 맞는 것 같군요.

아... 저도 그 얘기를 하려고 댓글 달려고 했는데, 이미 파악하셨네요. 기준금리는 초단기 금리인데 이것만을 가지고 인플레이션율과 직접 비교하는 것은 시장에서 일반적으로 사용하지 않는 것 같다는 의견이었습니다. ^^