1. 유동성, 그것이 궁금했다! - 연준이 금리를 내려도 유동성이 줄어들 수 있는 이유에 대한 정리

와릉

2024.09.09조회수 13회

와릉

구독자 0명구독중 10명

안녕하세요, 와릉입니다.

이번 글의 시작은 9,10월 유동성 환경 진단에서 시작이 되었음

친절하게 무엇을 먼저 보고 와야하는지에 대한 가이드라인이 있었고

첫 번째 칼럼, 유동성, 그것이 궁금했다! - 연준이 금리를 내려도 유동성이 줄어들 수 있는 이유에서부터 요약을 시작함

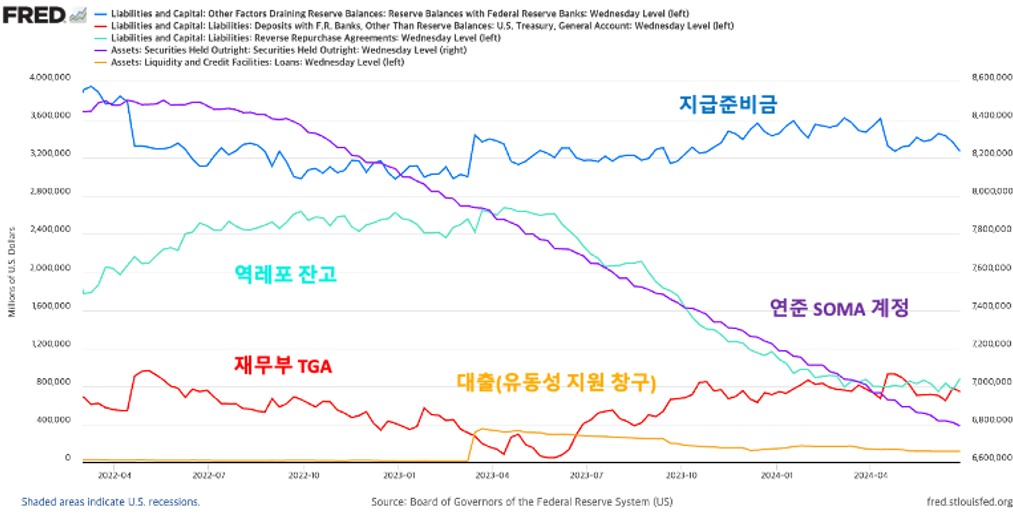

유동성의 흐름을 읽어내는 다섯 가지 핵심 지표 - 연준의 대차대조표를 구성하는 지표

1) 연준의 SOMA 계정 잔고 - 연준이 보유한 증권 계좌

2) 유동성 지원창구(대출) - DW(재할인 창구), BTFP(SVB 파산 이후 생긴 은행 유동성 지원) 등 연준이 금융기관에 해주는 대출

3) 은행이 보유한 지급준비금 - 시장 유동성을 가늠하는 주요 지표로 은행이 연준에 예치하는 돈

4) 재무부의 TGA 잔고 - 미국 재무부의 수입과 지출이 기록되는 계좌

5) 연준의 역레포 계좌 잔고 - 재무부에 TGA 계좌가 있다면 MMF, 사모펀드 등에는 역레포 계좌가 있음.

대차대조표를 자산(차변)과 부채(대변)으로 구분해 항등식으로 표현하면 다음과 같음

SOMA 계정 + 대출(유동성 지원 창구) = 지준금 + 역레포 계좌 + 재무부 TGA

변화량으로 지급준비금을 표현하면 다시 아래와 같이 등식을 구성할 수 있음

Δ 지준금 = Δ SOMA 계정 + Δ 대출(유동성 지원 창구) - Δ 역레포 계좌 - Δ 재무부 TGA

이번 글의 골자는 이것임

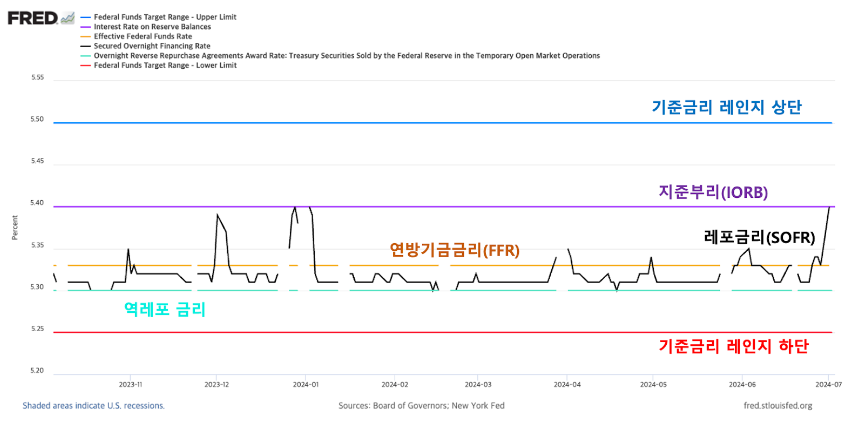

그리고 그 이유를 알기 위해서는 연준이 기준금리를 어떻게 조절하는지 알 필요가 있음

연준은 밴드 형태의 기준 금리를 제시함. 5.25~ 5.50%가 그러함

5.25%로 금리 하단을 받치고 5.50%라는 금리로 상단에 제한을 둔 것인데.

지준부리, 레포금리, 연방기금금리, 역레포 금리에 대해 알 필요가 있음

지준부리(IORB) - 은행이 연준의 지준금에 돈을 넣어둘 때 받을 수 있는 이자율임. 예를 들어 지금 IORB가 5.40% 인데, 시중 대출 금리는 이것보다 높을 필요가 있는 것임. 만약 시중 금리가 5.40%면 굳이 은행에 찾아오는 사람들한테 대출을 해줄 필요가 없음. 이 사람들은 돈을 안갚고 파산 신청을 할 수도 있고, 뭔 일이 일어날지 모르는데 왜 돈을 빌려주겠음. 그냥 연준에 돈 맡겨놓고 이자나 타먹지.

즉, 은행의 기회비용

역레포 금리 - 은행이 아닌 MMF, 딜러, 사모펀드 등 다양한 금융기관들이 연준에 돈을 맡길 때 받을 수 있는 금리임. 은행이 지준금 계좌를 갖고 있지만 얘네는 따로 계좌가 없어서 역레포에다 돈을 맡기는 것임. 얘네도 마찬가지로 5.30% 아래로는 다른 사람들한테 대출을 해줄 필요가 없음. 가장 안전한 ...