M2/ GDP는 유동성의 좋은 Proxy인가

브라쿄

2026.01.06조회수 58회

브라쿄

구독자 2명구독중 11명

주식을 먹고 자라는 브라키오 입니다.

평소에 메르님 블로그를 자주 보는 편인데, 오늘 올라온 "한국은행 M2의 비밀 A/S" 글을 읽다가 궁금한 점이 생겨서 조금 더 파보게 되었습니다.

우선 해당 글의 골자는

M2/ GDP 비율은 중앙은행이 국가 경제에 유동성을 얼마나 풀고 있는지 나타내는 좋은 지표이며,

한국 같은 경우 GDP 상위 20개국 중 3위를 할정도로 돈이 많이 풀려있는 상태이다.

이 부분에서 저의 호기심이 발동했는데, (글에 따르면) 누구나 알듯이 상당한 부채수준으로 골치아픈 미국의 M2/GDP 비율이 72.9%로 한국보다 훨씬 낮게 나타났기 때문입니다 (168.8%)

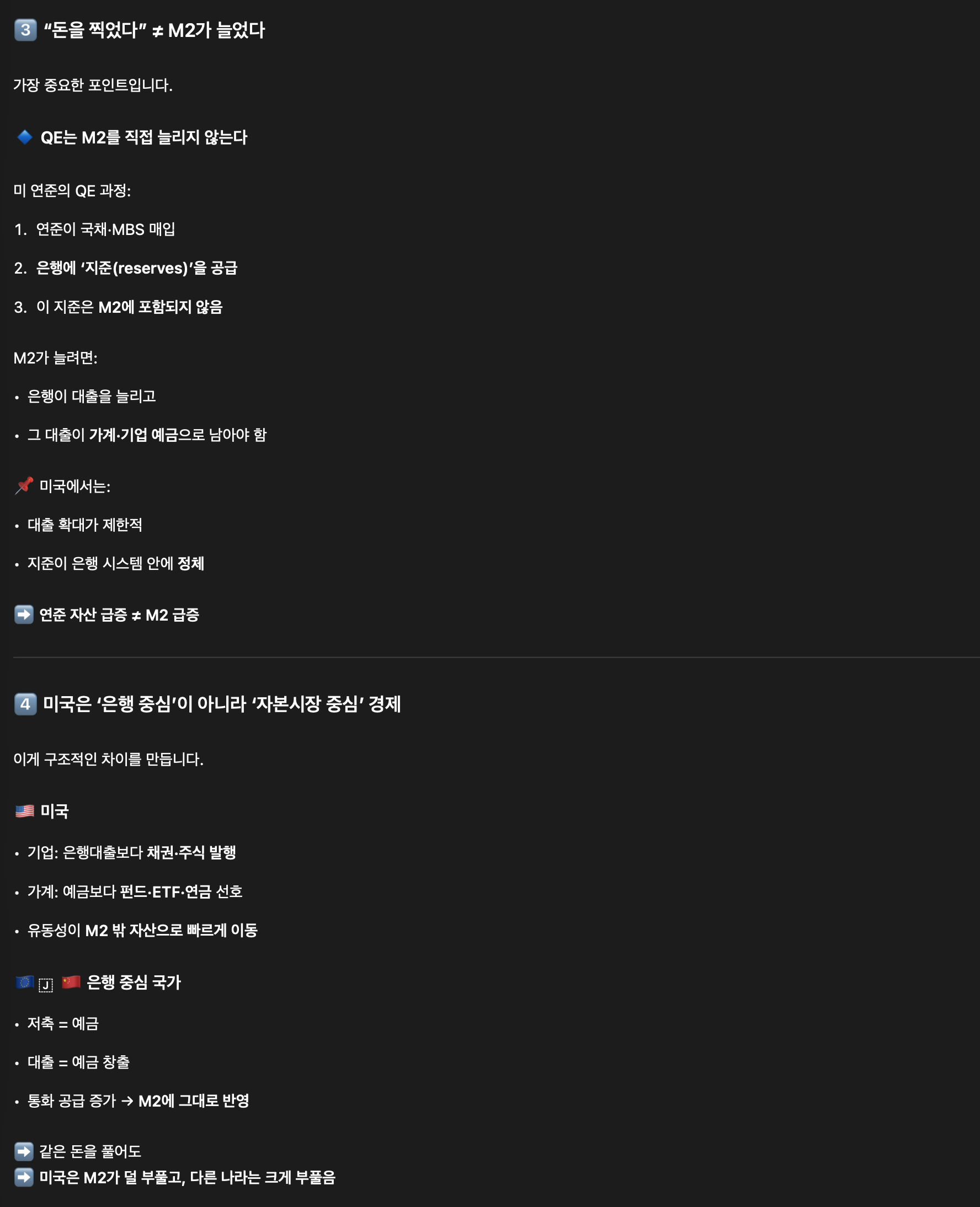

그래서 제 친구 ChatGPT 5.2에게 한번 물어봤습니다. (아래 스샷 참조)

중요한 부분

마지막으로,

즉, 미국은

GDP 성장속도가 다른 나라에 비해 높고,

은행중심이 아니라 자본시장 중심 경제이므로 유동성의 증가가 M2에 머물지 않고 자산시장으로 퍼지는 구조이며,

Monetary Velocity가 높기 때문에 M2/ GDP를 유동성의 Proxy로 이용하기 알맞지 않다는 것입니다.

더불어 앞서 언급한 경제구조의 차이 때문에 국가 간 M2/ GDP 비율을 기계적으로 비교하기에는 무리가 있습니다. 일례로 일본과 중국은 저성장 및 예금 선호 성향 때문에 M2/ GDP 비율이 인위적으로 높아보일수 있습니다.

결론적으로, 블로그에서 언급한 것처럼 한국의 M2/ GDP 비율이 높아지고 있는 것은 사실이나, 단순히 이를 토대로 "유동성이 과하게 풀리고 있다" 라는 결론을 도출하긴 어렵다고 생각합니다. 더불어, M2/ GDP 비율 자체가 유동성의 척도로 사용하기엔 애매한 측면이 있기 때문에 (국가 간 비교가 어려움)

만약 해당 비율을 사용하려면 현재의 수치 vs 장기 평균 등 그동안의 추세와 비교하거나,

Debt-to-GDP, Debt Service-to-GDP 등 부채 비율 등을 대안으로 사용하고,

한국은행의 국채 발행량과 추세를 관찰하는게 더 적합하다고 생각합니다.

감사합니다!