VALLEY_bbosi_178

구독자 3명구독중 7명

안녕하세요. 공돌이투자자 입니다.

0. 티니핑의 SAMG엔터의 현재 주가에 대한 판단이 너무 어려워, 이런저런 데이터를 긁어모아 고민해 보았습니다.

현재의 주가는 상방 확률이 더 높아 보이긴 하지만, 잠재적인 리스크도 상존하고 있는 상태이며, 주가가 한 단계 더 올라가기 위해선 작년 말~연초까지 일본에서 방영된 시즌 2로 인한 성장과 이익 기여, 중국에서의 새로운 시즌 방영과 이에 맞춘 MD 매출 성장이 이뤄져야 하겠다고 정리하였습니다.(현재 제휴 기사 소식들은 주가에 반영되고 있다는 개인적인 생각)

2. 더불어 티니핑 후속인 위시캣과 남아 대상 미니 특공대가 지금의 티니핑처럼 크게 자리 잡게 된다면, 신고가도 노려봄 직하다는생각을했습니다.

---

3. SAMG엔터의 밸류에이션이 적당한지에 대해 판단이 너무 어렵다. 그래서 현재 주가 수준을 유사 기업들과 먼저 비교해 보았고, 그다음은 재무 내용과 인기도 자료들을 찾아보게 되었다.

3. 중점 고려 사항

-. 매출 구조 변화

-. 안정적으로 현금흐름 유지가 가능한지

-. 주력 IP인 티니핑 인기도(검색량, 구독자 수)

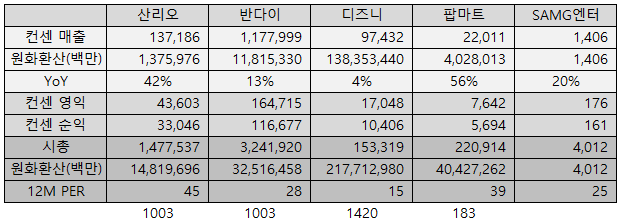

4. 우선 현재 주가와 유사 기업들과의 주가 수준을 비교해 보았다.

6. SAMG는 현재 시총을 전환사채와 스톡옵션을 감안한 시총으로 변환해서 계산하였고, 그 결과 12M PER 기준 25배 정도로 평가되고 있었다.

7. 이 정도의 밸류는 산리오의 절반, 디즈니보다는 약 60-70% 정도 더 비싸게 인정되고 있는 수준이며, 나의 직관으로는 성장률을 감안해도 저렴하진 않아 보였다.

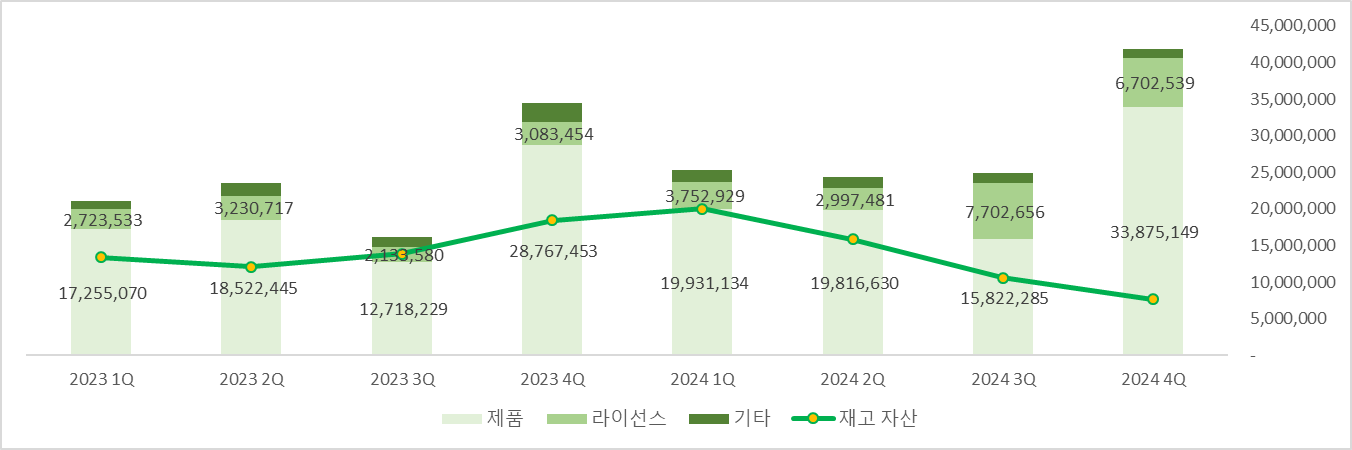

8. 그다음은 매출 구조의 변화와 안정적인 현금흐름 유지(흑자 구조) 가능성이다.

9. 작년 3분기부터 라이선스 매출이 의미...