20241102.USA 베타 vs 변동성: 감수하는 위험에 대한 보상 받기

캔슬림

2024.11.03조회수 5회

캔슬림

구독자 224명구독중 41명

추세 추종과 가치 기반 투자를

양립, 융합하기 위한 작은 발걸음

[퀄리티 모멘텀 투자]

[저작권은 IBD에 있으며, 문제가 되는 경우 비공개 전환 하겠습니다. 개인적인 공부를 위해 작성된 포스팅입니다.]

출처 : https://www.youtube.com/watch?v=Q7jmjMyWdKk , AI로 요약 작성된 글 입니다.

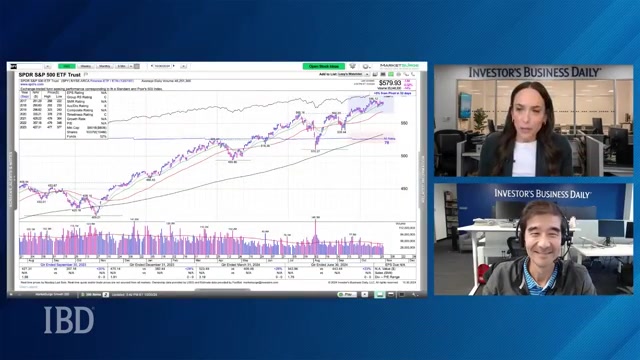

이 접근 방식은 변동성과 베타의 관계를 중점적으로 두고, 개별 주식 투자 시의 위험 보상을 최대화하는 데 초점을 맞춰요.

그리고, 시장과 비교하여 개별 주식에서 리스크를 감수할 때, 적절한 보상을 받기 위한 결정을 내리는 방법을 설명하죠.

그래서, 큰 포지션을 가지기보다는 관리가 용이한 규모에서 적당한 수익을 얻는 것이 중요하다고 강조해요.

따라서, 너무 큰 포지션으로 인해 시장의 변동성에 의해 손해를 볼 위험을 피하는 것이 목표죠..

빌의 명언에 따라, 투자 포지션 크기를 2%에서 최대 10%까지 조정하며 작은 시작 포지션에서 시작하여 상황에 따라 이를 확대해요.

주가가 상승할 경우 손절매(Stop)를 높이거나, 초기 손절매가 실행될 경우 이를 유용한 피드백으로 삼아야 하죠.

레버리지 ETF는 헷지 목적으로 사용되며, 그렇지 않으면 쉽게 흔들릴 수 있는 주식에 대한...