반도체8공정

밥풀

2026.03.29

[산업>반도체] 반도체 산업구조, 전공정

1. 반도체 산업 구조

1-1. 반도체 산업 구조

설계

제조

후공정(패키징+테스트)

1-2. 플레이어

IDM(종합반도체업체): 설계, 제조, 후공정까지 전 과정 자체 수행

$삼성전자 , $SK하이닉스 , $MU , $INTC

팹리스(Fabless): 설계만 전문으로

$QCOM , $NVDA , $AVGO , $MediaTek, $텔레칩스 , $넥스트칩 , $어보브반도체

칩리스: 팹리스에 설계자산(IP)을 판매

$ARM , $칩스앤미디어

파운드리(Foundry): 위탁생산 담당

$TSM , $삼성전자(파운드리사업부), $DB하이텍 (성숙공정파운드리)

디자인하우스: 팹리스 업체 설계 -> 파운드리에서 제조 가능한 도면으로 변환

대만 - $GUC, $Alchip

국내 - $가온칩스 , $에이디테크놀로지 , $세미파이브 , $에이직랜드

OSAT(후공정 아웃소싱 - 패키징과 테스트)

$ASX , $AMKR , $하나마이크론 , $두산테스나

1-3. 메모리 & 비메모리 반도체

메모리반도체

소품종 대량생산

종류

디램

3사과점: 삼성 43%, 하이닉스 34%, 마이크론 20%

공정: 1x(18nm) -> 1y(16) -> 1z(15) -> 1a(14) -> 1b(12.8) -> 1c(11nm)

서버 60%, 모바일 25%, PC 10%, 기타 5%

낸드플래시

삼성전자 37%, 하이닉스 23%, 키옥시아 14%, 마이크론 13%, 샌디스크 11%, YMTC 5%

기술 방향은 고층화: 176단 -> 236단 -> 286 -> 400단

제조사: $삼성전자 , $SK하이닉스 , $MU

통산 전체 반도체 시장의 20~30%, AI 호황으로 올해는 50% 비중 넘어설 것

과거 사이클에서 발생한 과잉 재고 -> 다음 사이클에도 판매 가능

시스템반도체(비메모리)

CPU, GPU, AP, PMIC, DDI, CMOS

ASIC 칩 - Google TPU, AWS Trainium, MS Maia

다품종 소량생산 -> 분업화가 필수적 -> 팹리스 -> 파운드리 -> OSAT

과거 사이클 발생 재고 판매 어려움 -> 과잉 재고 누적 현상 덜함 -> 사이클을 덜 탐

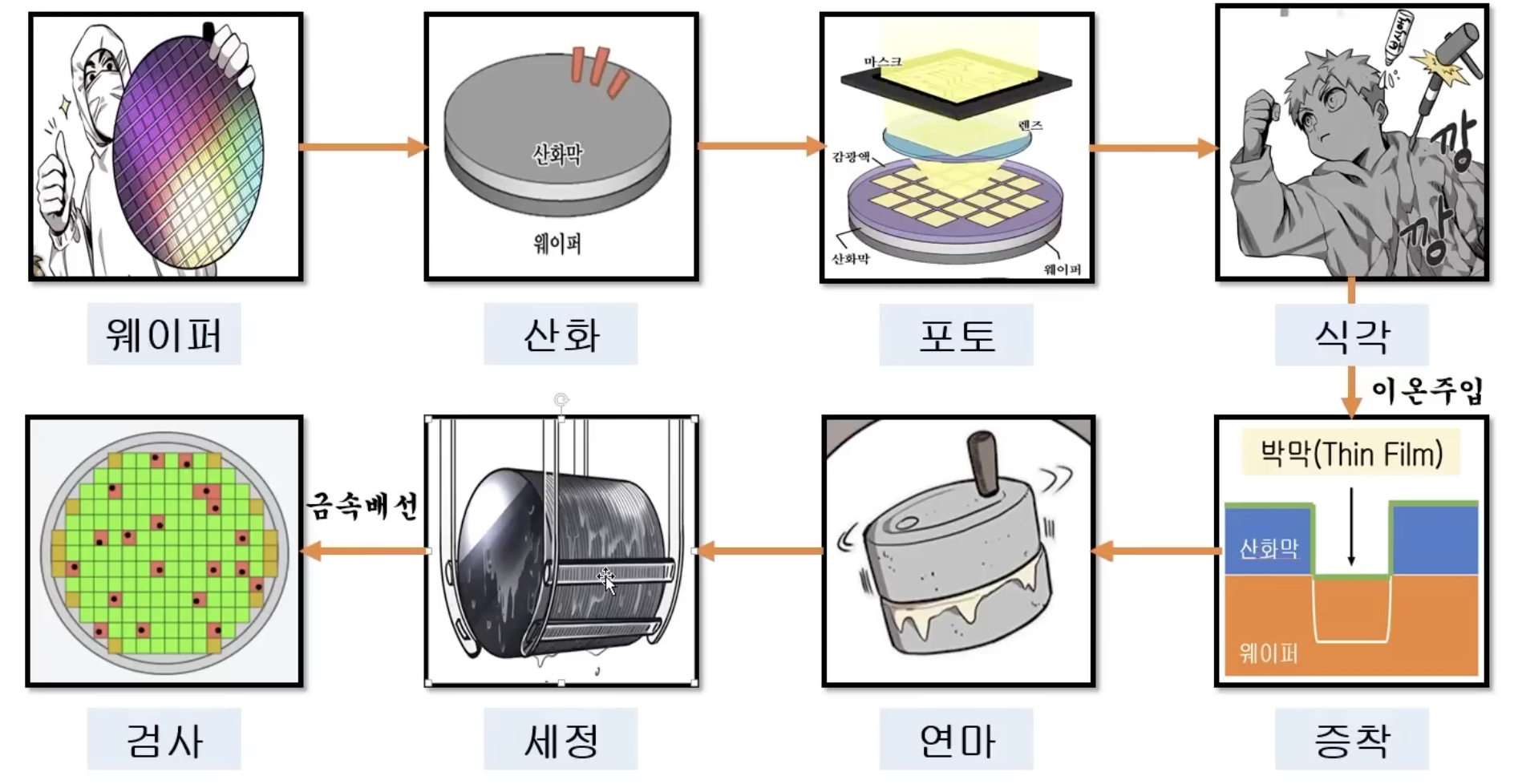

2. 반도체 전공정

웨이퍼 -> 산화 -> 포토(PR도포 + 노광 + 현상) -> 식각 -> 박막(이온주입 + 증착) -> 금속배선 -> 화학기계적연마(CMP) -> 세정

미세화의 한계를 향해 달리는 공정들

2-1. 기본 개념 & 흐름

웨이퍼(Wafer)

모래에서 추출한 규소(실리콘)로 만든 반도체의 기본 판

주로 12인치 웨이퍼, 레거시 공정은 8인치도 사용

다이(Die)

Wafer 위에 회로가 구현된 개별 칩 영역

수율(Yield)

웨이퍼 내 전체 다이 중 양품의 비율

캐파(Capa)

월간 웨이퍼 투입 매수로 표기하는 생산능력

전공정(Front-End process)

웨이퍼를 받아서 그 위에 회로를 새기는 모든 과정

공정별 비율

노광 29%, 식각 22%, 증착 19%, 세정 11%, 검사/계측 10%, CMP/열처리 14$, 이온주입 11%

2-2. 산화 공정(Oxidation)

가장 기초적인 공정

고온(800~1200도)에서 산소나 수증기를 웨이퍼 표면에 뿌려 얇고 균일한 실리콘 산화막(SiO₂) 형성

산화막 역할: 실리콘 표면 보호 방어막, 수율 개선

사용 기체에 따른 분류

건식(산소) - 첨단 미세공정

습식(수증기) - 더 빠르고 두꺼운 막

열처리 방식에 따른 분류

Batch 방식 - 수십장 웨이퍼를 대형 가마에 넣고

도쿄일렉트론이 최강자

급속열처리(RTP)방식 - 한장씩 정밀하고 빠르게

미국 $AMAT 가 글로벌 선두

국내 $원익IPS

관련기업: $원익IPS , $AP시스템 , $HPSP

시장규모: 24년 12억 달러 -> 32년 25억 달러

2-3. 포토 공정(노광)

가장 난이도가 높고 핵심적인 공정

노광 공정 3단계

1) 감광액(PR, 포토레지스트): 웨이퍼 표면에 빛에 반응하는 감광액을 균일하게 코팅

2) 노광(Lithography)

마스크에 빛을 통과시켜 웨이퍼 위에 회로 패턴 인화

팰리클 -> 마스크 보호

광원의 파장이 짧을수록 더 미세한 회로 구현 & 공정횟수감소, ArF(193nm) -> EUV(13.5nm)

7nm 공정 기준, ArF 멀티패터닝 노광 스탭 34회 -> EUV 9회

3) 현상(Development): 현상액을 뿌려 노광된 영역, 그렇지 않은 영역을 선택적으로 제거, 현상 장비는 도쿄일렉트릭이 89% 점유

관련기업

$에스앤에스텍 : 포토마스크, 펠리클

$에프에스티 : 펠리클

$동진쎄미켐 : 포토레지스트(PR, 감광액) - 3D 낸드용 KrF PR 세계 1위, 국내 유일 EUV PR 공급사

$피에스케이 : PR Strip (감광액 제거 장비) - 세계1등

$파크시스템스 : 마스크 결함 발견, 원자현미경

$ASML : EUV(노광장비) - EUV(극자외선) 시장 100%, DUV 시장 90% 차지

전체 공정 비용의 약 35%, 공정 시간의 60% 차지

시장규모: 25년 300억달러

2-4. 식각공정(Etching)

노광으로 만든 패턴을 따라 산화막을 깎아내는 공정

방식

1) 습식식각 - 화학 용액, 비용 낮고 빠름, 정확성 낮아 미세공정엔 부적합

2) 건식식각 - 가스(플라즈마) 활용, 비용 높고 느림, 정확성 높아 미세공정 핵심

관련장비기업 - 글로벌 과점구조(25년기준)

글로벌 : $LRCX(램리서치) 50%, $AMAT 30%, 도쿄일렉트론 15%

국내 : $브이엠 - 건식식각 국산화

시장규모: 25년 301억 달러 -> 34년 561억 달러

용어

쿼츠 : 웨이퍼를 불순물 및 충격으로부터 보호하는 용기에 사용 - 천연/합성쿼츠

파츠(포커스링): 식각장비 내 플라즈마를 웨이퍼 안으로 안정적으로 모아줌, 플라즈마 밀도를 균일하고 정확하게 유지시켜줌

식각 부품

Before Market -> 장비사에 납품, 반도체 업사이클에 강함

$티씨케이 (SiC 포커스링 최초 개발) -> $AMAT , $LRCX 납품

$하나머티리얼즈(Si, SiC링) -> 도쿄일렉트릭 납품

$원익QnC (천연쿼츠 - 웨이퍼 보호용기) -> $LRCX , 도쿄일렉트릭 납품

After Market -> 반도체회사에 직접 납품, 반도체 다운사이클에 강함

$월덱스, $케이엔제이

식각 소재

$솔브레인 : 고선택비인산 식각액 절대강자 - NAND 업황 수혜

$이엔에프테크놀로지 : 식각액

2-5. 증착 공정(Deposition)

회로간 절연, 연결, 보호 역할을 하는 박막(Thin film) 형성

순서: 1)이온주입 공정 -> 2) 증착 공정

방식

1. PVD(물리적 기상 증착)

2. CVD(화학적 기상 증착) - 가장 많이 사용

3. ALD(원자층 증착) - 느리지만 미세화 공정 가느아 High-K 소재 코딩시 필수

관련 기업

CVD 장비: $원익IPS , $테스 , $주성엔지니어링

ALD: $주성엔지니어링 (장비, High-K -> 하이닉스 납품), $지오엘리먼트 (부품), $유진테크 , $원익IPS

High-K 소재: $디엔에프 , $레이크머티리얼즈 , $덕산테코피아

High-K 장비: $HPSP (고압수소어닐링 장비 -> 박막에 High-K 입혀줌)

증착장비시장규모: 24년 129억 -> 33년 216억 달러

2-6. 연마 공정(CMP)

증착 이후 박막의 울퉁불퉁한 부분 평탄화

반도체 다층 구조 -> 표면의 굴곡이 수율 해침 -> 중요성 커짐

장비 시장: 25년 24억달러 - >33년 36억 달러

관련업체

CMP 장비: $케이씨텍

CMP 패드: $듀폰, $SKC , $에프앤에스테크

CMP Slurry(연마제 소재): $케이씨텍 , $솔브레인 , $동진쎄미켐

2-7) 세정 공정

반도체 전체 공정의 15% 차지

대부분 습식 세정 -> 패턴 미세화로 건식 세정 증가증

세정장비시장: 24년 40억달러 -> 31년 59억 달러

점유율: $SCREEN 39%, 도쿄일렉트릭 25%, $세메스 17%

2-8) 금속배선 공정

공정 반복 -> 수많은 회로 -> 전기가 필요 -> 통할 수 있게 금속선을 만들어 연결

트랜지스터를 만든 다음, 위에서 금속으로 회로를 “연결”하는 단계(텅스텐, 구리)

구리배선공정 장비시장 -> $AMAT 가 지배