콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

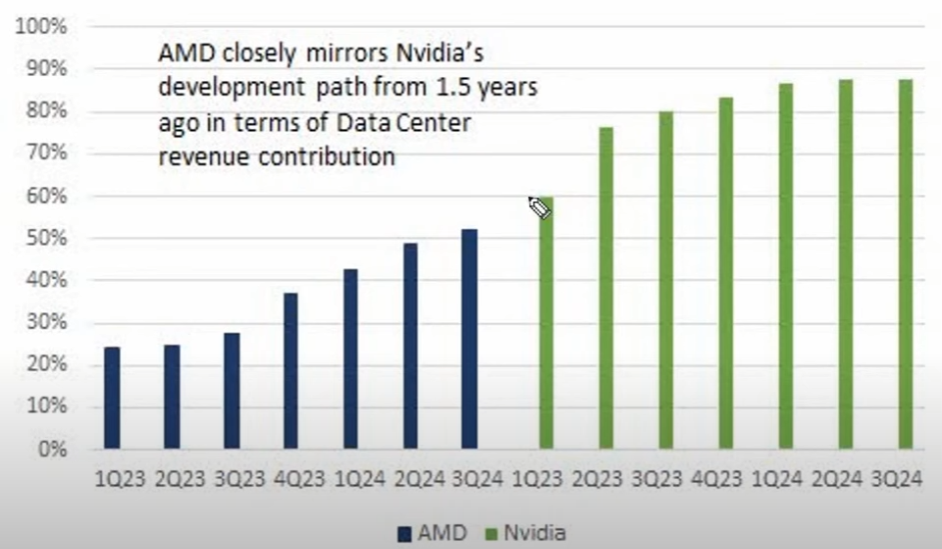

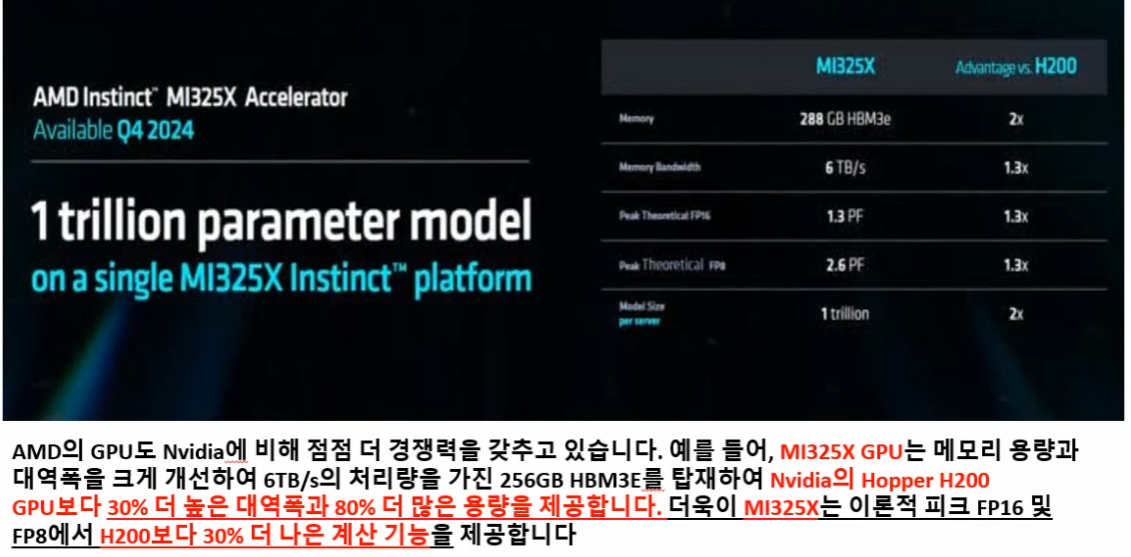

데이터 센터 측면에서 보면 NVDA보다 1.5년정도 늦음. 장기적으로는 좋은 형태

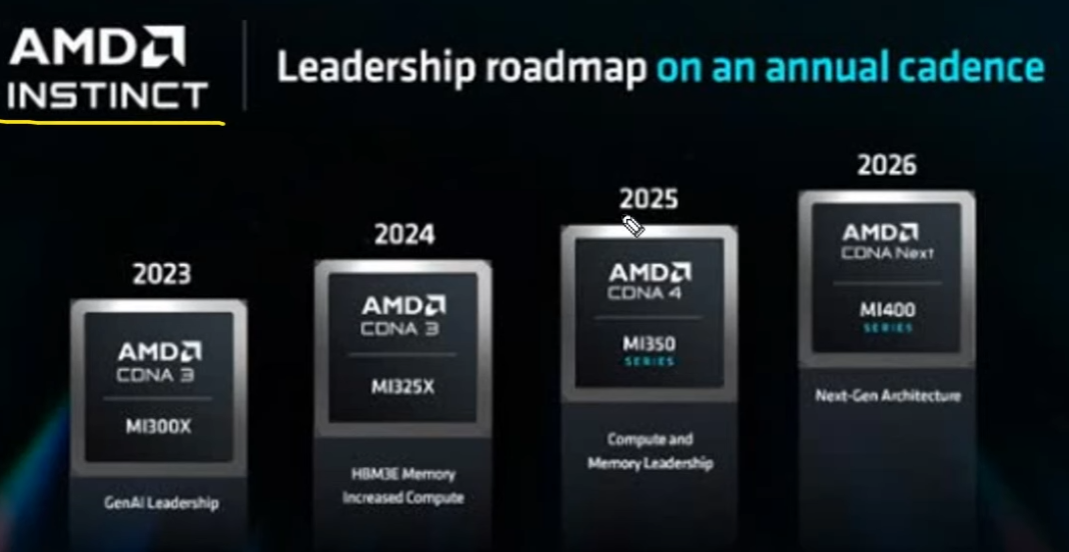

정확하게는 피지컬한 반도체가 중요한 것이 아니라 소프트웨어와 호환이 되느냐 (CUDA)

반도체 자체는 성장을 잘하고 있는 것은 맞음. 그러나 CUDA를 따라잡는것이 중요하므로 반도체가 어떻게 발전이 되느냐는 사실상 중요하지 않음.

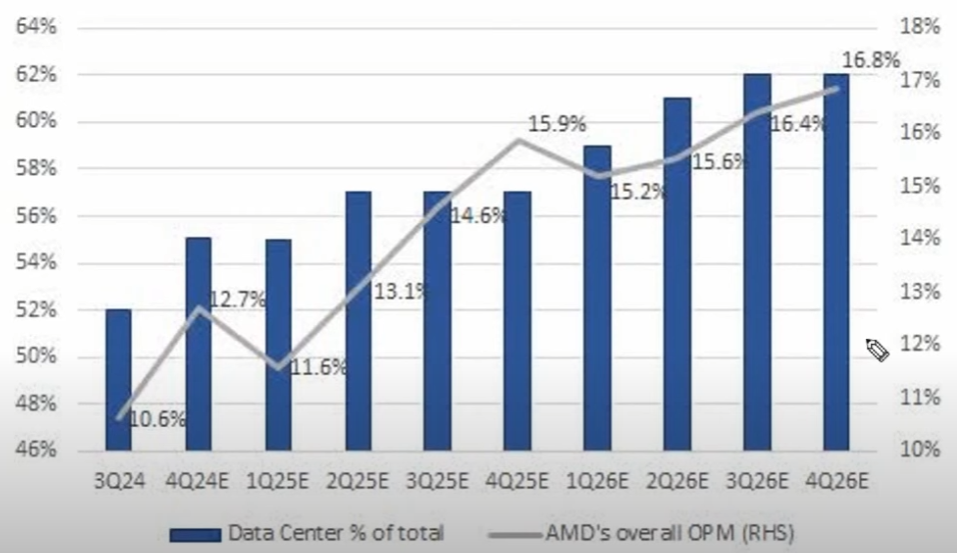

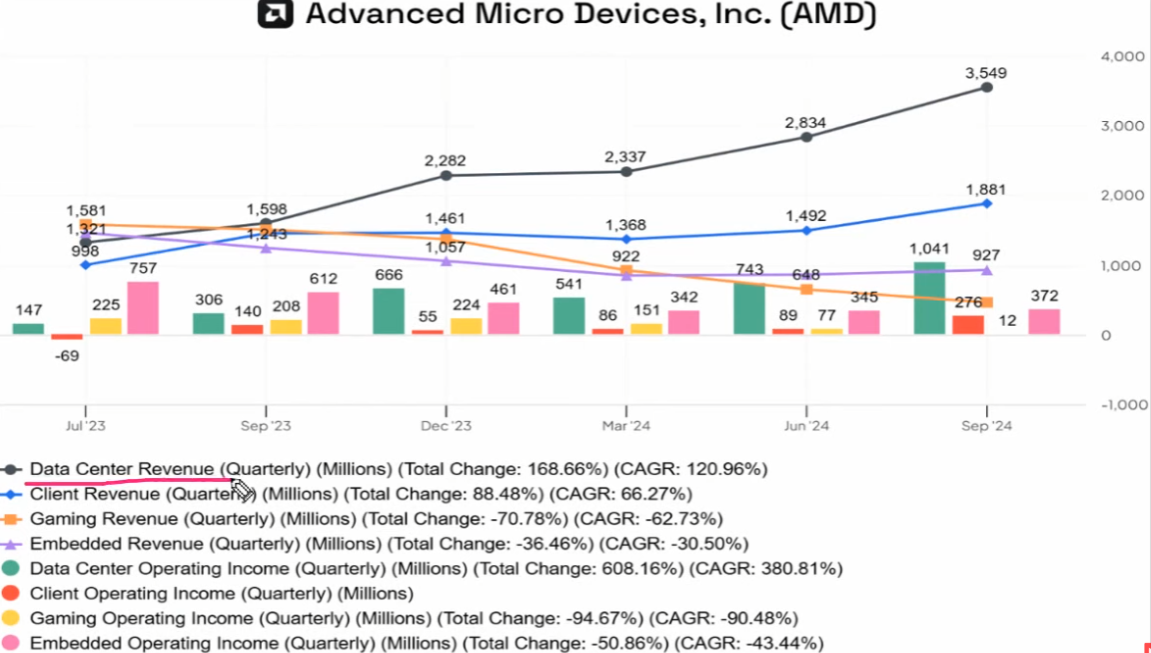

데이터 센터가 늘어남에 따라 Operating margin도 늘어나고 있는 상황임.

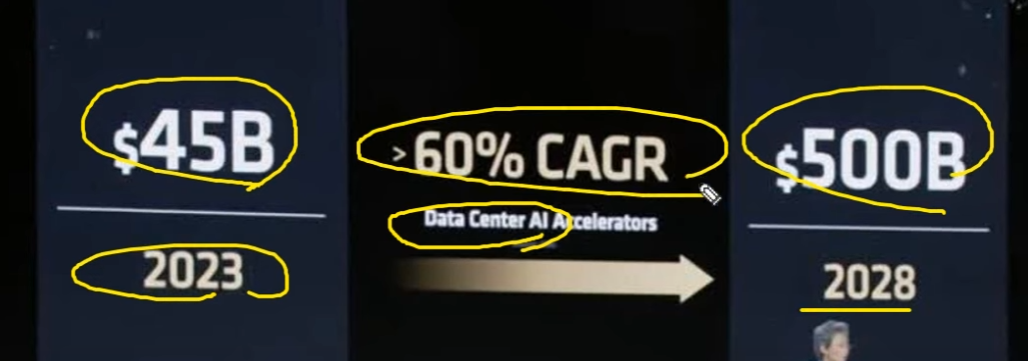

데이터 센터 매출이 28년까지 500B가 될 것이므로 CAGR 60% 기대중

AMD 기술력 자체는 좋음. 그러나 주가는 왜 못올라가느냐? 소프트웨어 때문

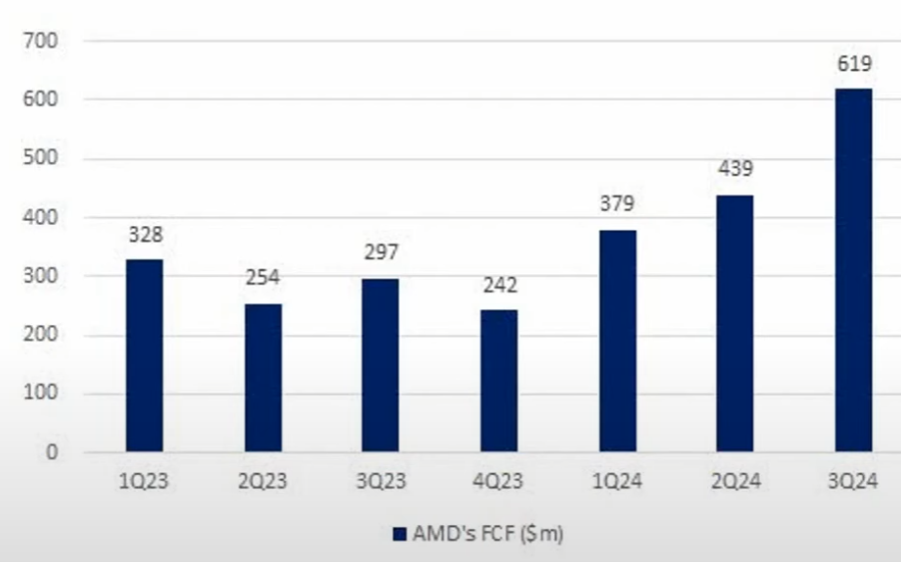

FCF는 계속 늘어나는 중임

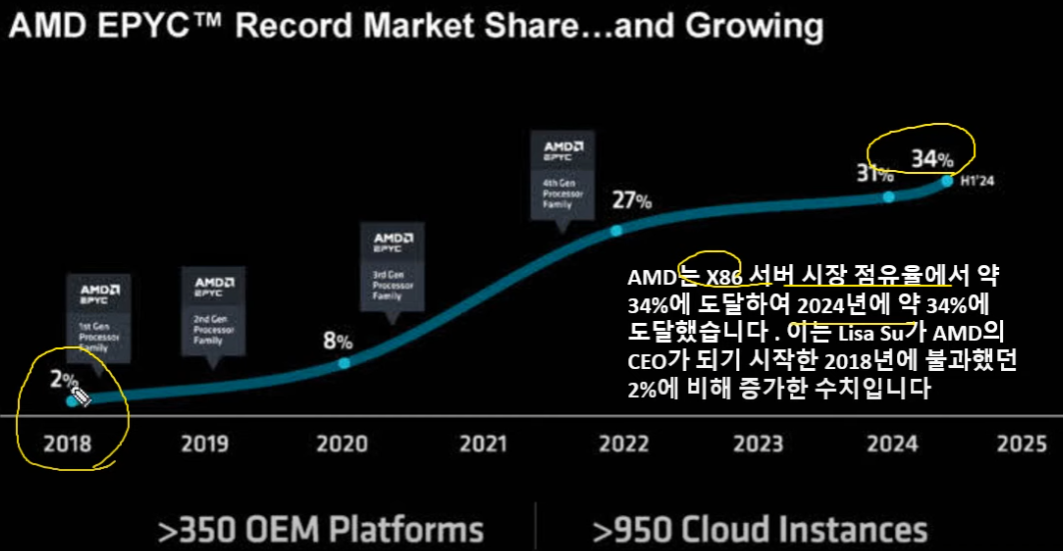

리사 수가 시작했던 2018년도에 비해서 현재는 34%정도로 서버시장에서 점유율을 높여가고 있음.

매출 성장의 원동력은 무엇인가

데이터 센터 매출이 가장 큰 기여. CAGR 120%, 클라이언트 66%

게임, embedded 매출은 줄고 있는 상황

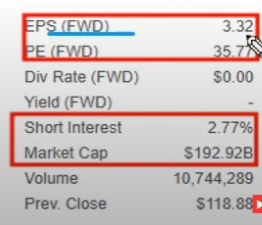

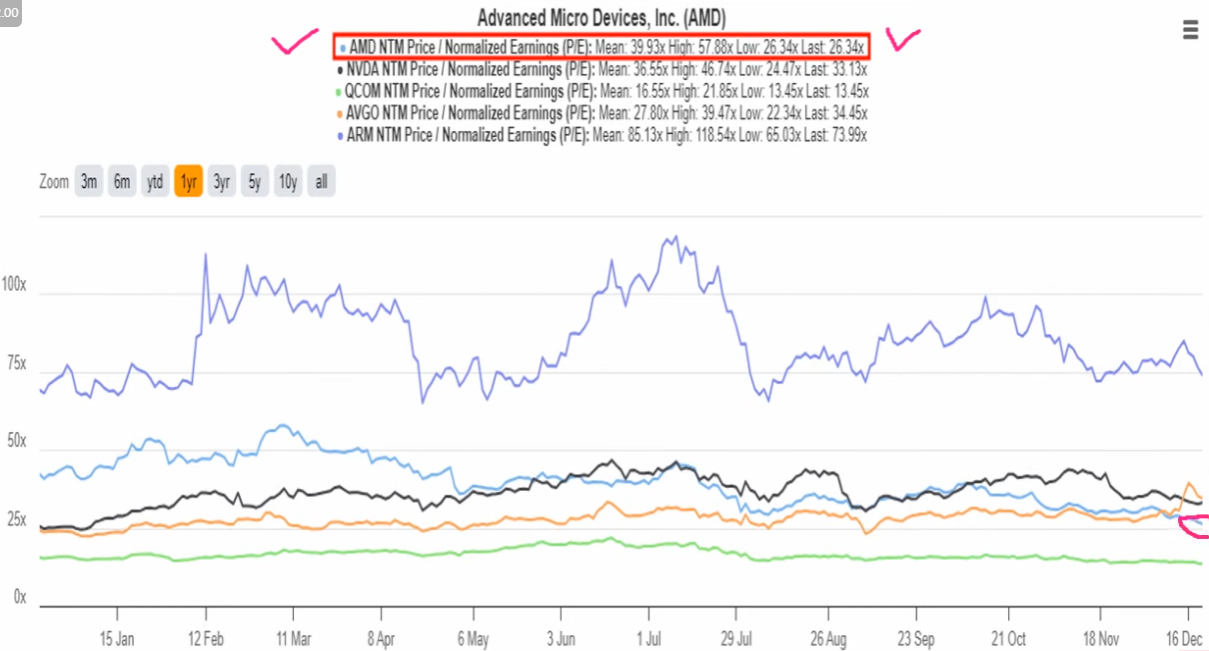

상대가치평가 배수로 봤을때 멀티플이 26임

다른 경쟁사를 보면 엔비디아 33, 퀄컴 13 (법적 분쟁 이슈), ARM 74

AMD가 다소 저평가 되어 있는 것은 맞음

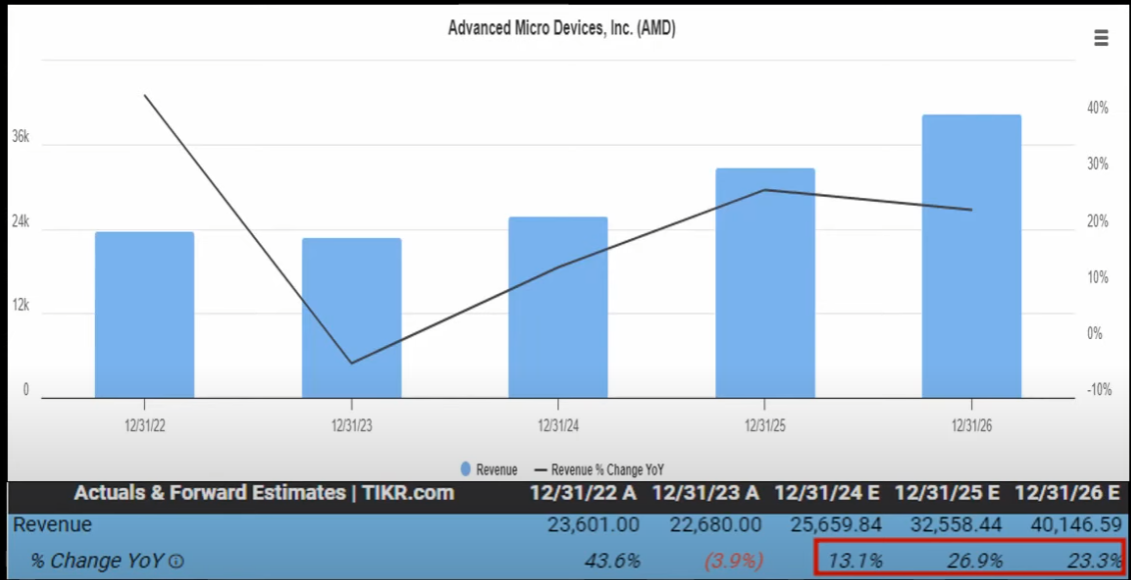

매출 성장률 추정치를 보면 25년도에 27%, 26년도에 23.3%

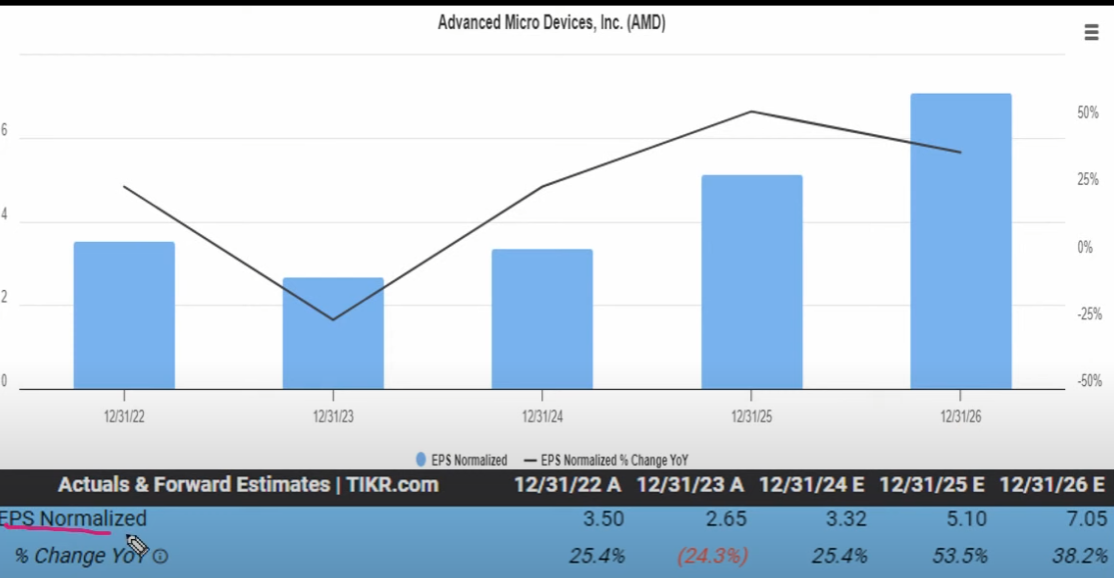

EPS 성장률은 25년도에 53.5%, 26년에 38.2%

기술적 분석

주봉

하락세가 아직 멈추지 않음. 100이하까지도 기다려야함.

우리 암드 소프트웨어 생태계를 어떻게 구축하려나요 ㅠ cuda가 너무 강력하네요

아고 안녕하세요. 으아닛 어떻게 오신거죠.ㅠㅠ 저 혼자 조용히 정리하는 구석탱이 블로그인데.. ㅠㅠ 혹시 새글 쓰면 어디 뜨나요??

블로그 피드에 떠서 확인할수있습니다 ㅋㅋ