★250625 GS - GEN AI : Too much spend, too little benefit? ★

콜드브루

2025.08.28조회수 28회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

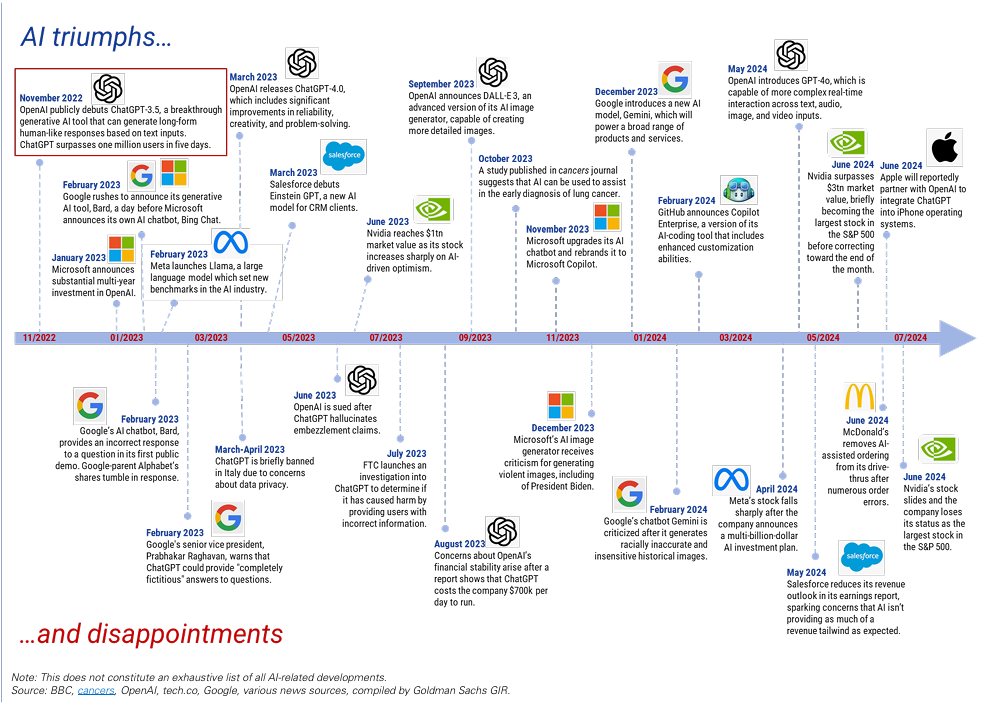

우리는 닷컴 버블을 겪었기에 훗날 증명이 되기까찌 오랜시간동안 AI가 진짜인지, 가짜인지에 대한 회의론이 고개를 들었다 내렸다 할 것임.

이 즈음에서 6월달 나온 GS 리포트를 상기시켜볼 필요가 있다고 생각함.

[서론]

여러 기업들이 향후 몇 년 동안 AI 자본 지출에 1T 이상을 지출 할 것으로 예상되지만, 아직까지는 성과가 미미함.

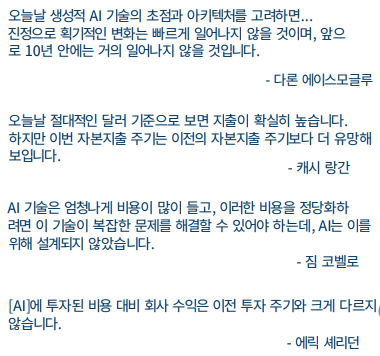

부정론 : MIT 대런 에이스모글루, GS 짐코벨로

긍정론 : 조셉브릭스, 캐시랭건, 에릭 셰리던

기타 : GS 토시아 하리 - 칩부족, 클로버리프 브라이언 재너스 - 전력부족

[본론 : 인터뷰 내용]

대런 에이스모글루 인터뷰 요약

AI가 경제에 미칠 영향

일부 전문가들은 향후 10년 내 AI가 생산성을 크게 끌어올려 GDP를 연 1%포인트 이상 추가 성장시킬 수 있다고 전망.

그러나 다론 아세모글루(MIT)는 AI가 생산성 향상에 기여하겠지만, 그 효과가 과장되어 있으며 경제 전체적으로는 0.5% 미만의 성장률 기여에 그칠 수 있다고 주장.

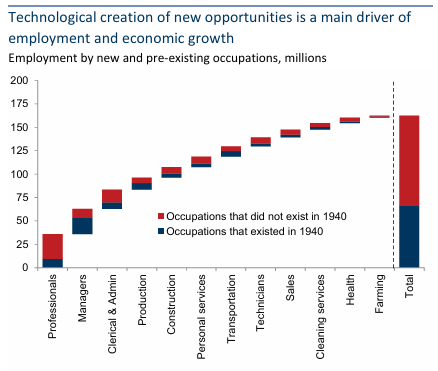

고용 및 일자리 변화

AI는 반복적이고 루틴한 업무(코딩, 사무직, 고객 서비스 등)를 크게 대체할 가능성이 있음.

하지만 완전히 일자리를 없애기보다는 ‘작업 방식 변화(재배치 효과)’가 크며, 일부 전문직은 더 큰 가치를 창출할 수 있음.

단기적으로는 AI가 임금 불평등을 확대할 수 있으며, 고용 안정성에도 부정적 영향을 줄 수 있음.

기업 관점에서의 AI

비용 절감, 생산성 향상, 신규 제품 개발에 활용 가능.

특히 코딩, 고객지원, 데이터 처리 등에서 효율성이 증대될 것으로 기대.

그러나 AI 도입은 막대한 투자비용(GPU, 인프라 등)이 필요하고, 데이터 품질과 기업의 AI 활용 능력에 따라 성과가 크게 달라질 수 있음.

정책적 시사점

AI는 인류의 진보를 가져올 수 있으나, 불평등 확대와 같은 부정적 사회적 비용을 완화하기 위한 정책이 필요.

교육·재훈련, 안전한 AI 활용 규제, 분배 정책이 병행되어야 함.

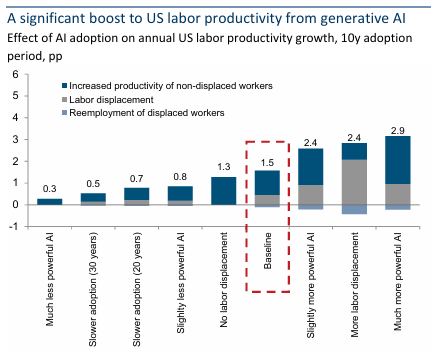

GS 조셉 브릭스 (긍정론) vs MIT 대런 에이스모글루(부정론)

골드만삭스의 전망 (낙관론)

Generative AI → 큰 경제적 상승효과 가능

노동 생산성을 크게 끌어올릴 것으로 예상.

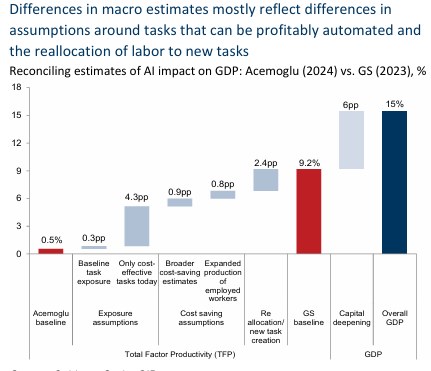

향후 10년간 미국 TFP(총요소생산성) +9.2%, GDP +15% 상승 기여 전망.

근거:

반복적 업무 자동화 (코딩, 문서 작성, 데이터 처리 등).

노동 재배치: 기존 일자리 일부는 대체되지만, 새로운 직종·산업 창출.

비용 절감: 자동화로 인한 효율성 향상 → 노동자 1인당 수천 달러 절감 효과.

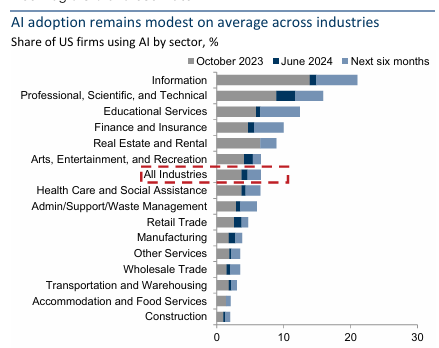

AI가 특히 크게 기여할 산업

정보 서비스, 금융, 교육, 전문직 서비스, 미디어·엔터테인먼트.

아직 채택률은 낮지만, 장기적으로 확산 속도가 빨라질 것으로 기대.

다론 아세모글루(MIT)의 전망 (비관론)

AI의 경제 성장 효과는 과장

향후 10년간 TFP 기여도는 0.53%, GDP는 0.9% 상승에 불과할 것으로 추정.

이유:

AI가 자동화할 수 있는 업무의 범위 과소 (전체 업무 중 약 20%만 영향).

자동화의 대부분은 기존 비용 절감에 불과(업무 자동화는 현재로서는 비용 효율적이지 않고, 앞으로 10년안에도 그렇게 되지 않을것), 새로운 가치 창출은 제한적.

노동 재배치 효과 반영 부족: 새로운 직종 창출을 과대평가하고 있음.

AI 투자에 대한 신중한 태도

향후 몇 년간 AI 인프라 구축 비용만 1조 달러 이상으로 예상되며, ROI(투자수익률)를 정당화하려면 매우 복잡하고 중요한 문제를 해결해야 함.

단순 반복 작업 자동화로는 고비용 기술을 정당화할 수 없다고 지적.

기술 비용 하락에 대한 회의

인터넷·스마트폰 같은 과거 기술혁신은 초기부터 비용 절감과 효율 개선을 제공했지만, AI는 아직 그런 증거가 부족.

많은 사람들이 “기술 비용은 시간이 지나면 내려간다”고 믿지만, 반례도 존재(예: ASML 리소그래피 장비는 오히려 수천억 원대까지 급등).

Nvidia의 GPU 독점 구조 때문에 AI 인프라 비용이 쉽게 낮아질 가능성도 낮음.

AI의 생산성·혁신 기여에 대한 의구심

AI는 현재 주로 코딩 속도 향상 등 일부 업무 효율화에 기여하지만, 비용이 6배 더 든다는 분석도 있음.

복잡한 인지적·창의적 작업을 인간처럼 수행하는 데는 한계가 뚜렷하며, AI의 잠재력에 대한 과대평가가 심각하다고 주장.

“AI가 인터넷·스마트폰처럼 생활을 근본적으로 바꿀 것”이라는 주장에는 동의하지 않음.

투자자 관점

AI 인프라 투자 수혜 기업(예: Nvidia, AMD, hyperscaler 기업들)은 단기적으로는 수익을 얻을 수 있음.

하지만 근본적 펀더멘털이 뒷받침되지 않으면 AI 버블은 붕괴할 수 있으며, 장기적으로 투자 지속성이 떨어질 수 있음.

과거 닷컴 버블, 메타버스, 블록체인 투자처럼 과장된 기대에 따른 과잉투자 → 실망 → 하락 사이클이 반복될 가능성.

장기적 리스크

AI가 비(非)기술 기업의 매출 확대나 근본적 경쟁력 강화로 이어질지는 의문.

비용 절감 효과도 결국 경쟁사와의 가격 경쟁에서 상쇄되기 때문에, 기업 이익률에 장기적으로 기여하지 않을 수 있음.

투자자 경고 신호:

12~18개월 내 의미 있는 AI 활용 사례가 나타나지 않으면 시장의 인내심이 줄어들고, 투자 열기가 식을 것.

현재는 이익이 견조하므로 실험을 계속하고 있으나 기업 수익성 악화 시 AI 인프라 지출은 가장 먼저 삭감될 가능성이 큼.

Kash Rangan의 낙관적 전망

Kash Rangan은 generative AI의 장기적 잠재력에 낙관적이며, 지난 12개월간 기술 발전이 가속화되었고, hyperscaler들이 60B~80B를 투자해 AI 모델 개발 인프라를 구축 중이라고 강조했음. AI는 생산성 향상(디자인 아이디어 생성, 코드 자동화)과 고객 서비스 응답 시간 80% 단축 등 실질적 이점을 제공하며, 과거 ERP처럼 "killer application"이 될 잠재력을 지녔음. 2000년대 오픈소스, 클라우드 기술 발전이 AI를 통해 저비용 컴퓨팅을 가능하게 하며 IPA 단계를 열 것으로 예상

Eric Sheridan의 신중한 접근과 우려

Eric Sheridan은 AI 인프라 중요성에 동의하지만, 투자 수익 가시성이 부족하다고 지적. 1990년대 인터넷, 2000년대 클라우드 붐과 비교하며 AI 챗봇의 "환각" 문제 등 기술적 한계를 우려했음. 과거 대규모 투자가 장기 성과로 이어졌으나, 많은 기업이 도산한 사례를 상기시키며, AI가 "killer application"을 찾는 데 시간이 필요할 수 있다고 보고 있음. 현재 과대평가 가능성과 투자 회수 시점 불확실성있음을 언급함.

브라이언 야누스와의 인터뷰

클로버 리프 인프라 ...