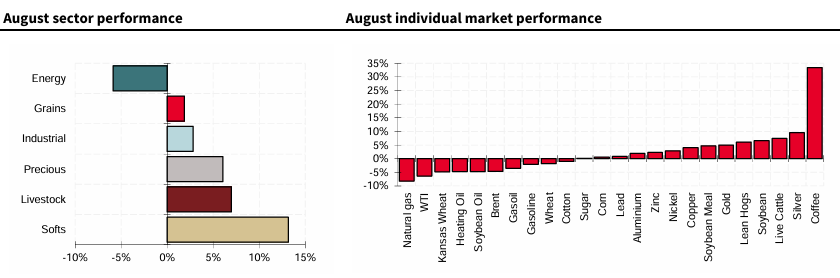

BCOM은 8월에 1.6% 상승 하였고 같은날 1년전과 비교하면 4.1%가 상승하여 인덱스 수치는 102.8로 마감함. 이 기간동안 오직 에너지 섹터만 4.9%하락 하였음(천연가스의 가격이 8.2% 빠지고, WTI가 6.4% 빠진 것이 주요 원인)

농산물(softs) 섹터가 가장 아웃퍼폼하여 13.2% (커피가 33.4%), 가축(livestock)은 2번째 아웃퍼폼 섹터로 7% 상승함. 귀금속 6%(골드 5%, 은 9.5%), 산업재 금속은 2.8%, 곡물은 1.9% 상승함.

에너지

에너지는 8월에 종합적으로 5.9% 하락, year-to-date 퍼포먼스는 -7%였음. 에너지 섹터의 모든 원자재는 8월에 하락했고 미국 천연가스 가격이 8.2% 하락으로 가장 크게 빠졌음. Brent유와 WTI는 각각 4.7%, 6.4% 빠졌으며, gasoil은 3.5%, 가솔린은 2.1%, 난방유는 6.4% 하락함

Brent & WTI (-4.7% & -6.4%)

원유시장은 8월 첫 두주에 가격이 하락하다가 8월 후반기에 가격 회복을 시도하였음. ATM 내재 변동성은 월초 34.5%로 시작하여 월말에는 26%로 떨어졌는데 8월 3일 일요일 OPEC+는 547kb/d 증산을 합의했으며 이는 2023년 8 회원국의 2.2mb/d 감산을 뒤집기로 한 것임. (통화는 매우 짧았는데 그만큼 결속력을 보여주는 것이라 볼 수 있음) OPEC+는 2026년에 종료되는 하루 1.66m 배럴 감산에 대한 옵션을 열어두었고, 이 8 개국은 9월 7일 회담을 가질 것임. 이러한 OPEC+의 결정은 OPEC의 또다른 리더인 러시아에 대한 외교적 압박을 위해 트럼프로부터 영향을 받았으며, 우크라이나와의 신속한 휴전이 이루어지지 않을경우, 모스크바의 오일고객들에게 2차 관세를 부여할 것이라 위협하였음.

몇몇 인도 정유사들은 8월 27일 인도에 대한 관세를 두배로 높여 50%까지 갈수 있다는 위협에 따라, 러시아 원유 구매를 중단하였으나, 25% 관세가 8월 7일날 발효가 되었음. 이 사건 직후 인도 정유사들은 서아프리카, 미국, 프라질로부터 원유를 수입했고, 미국 중부산과 브라질에게 있어 경제적으로 중요한 원유인 투피오일(산토스 분지 룰라 유전에서 생산)을 가공하는데 가치를 더 두게됨.

8월 15일 푸틴과 트럼프의 회담이 있었지만, 휴전에 대한 약속은 없었고 세계 석유 시장은 정상회담에 별다른 반응을 보이지 않았음. 포지셔닝은 강세 전망을 희석시켰는데, 알래스카의 미-러 정상회담을 앞두고 국제 유가는 급등했다가 하락하였었음. WTI가 관리하는 순매수 자금은 정상 회담을 앞두고 극단적으로 낮은 레벨로 떨어졌음. (2009년 이후 처음)

정상회담 1주일전에 브렌트유는 1% 가격이 떨어졌고 두아비와 우랄유의 가격 또한 함께 하락했음. 브렌트 대비 우랄유는 저번주에 -$12.8/bbl 을 기록했고, 인도 정유사들은 미국과 유럽의 압박으로 원유 구입양을 줄이게 되었음. 불과 몇주전까지 브렌트와 우랄유가 같은 수준이었다는것을 고려하면 이러한 베이시스는 주목할만한 변화임. 세계 원유 시장 전반의 백워데이션 수준은 하락세를 보였는데, 이는 OPEC+이 생산량을 늘리고 러시아 추가 제재가 예상되지 않음에 따라 수요보다 공급이 증가할 가능성이 높아질 것이라는 것을 의미함.

8월 13일 IEA 석유 보고서에 따르면, 석유 재고는 심각한 과잉상태를 나타내고 있으며 25년 4분기 원유 및 콘덴세이트 생산량이 정유 수요보다 2mb/d 많을 것으로 전망, 이러한 공급과잉은 내년까지 지속될 것으로 예상했음. 2025년 세계 석유 수요는 680kb/d 증가가 예상되었지만 (2024년 860kb/d 에서 감소) 이 680이란 숫자도 저번달의 추정치보다 20kb/d만큼 감소한 수치임. 수요증가율은 계속해서 하향 조정되고 있는데, 2026년에는 700kb/d 만큼 증가하여 총 수요는 104.4m/d만큼이 될 것이라 예측하고 있음. 2026년에는 중국이 160kb/d만큼 증가하는데 반해, 인도는170kb/d 만큼 증가할 것으로 예상되는데, 이것은 역사적 평균 레벨보다 한참 낮은 수준이며, 나프타와 LPG, 에탄 사용 증가에 크게 의존하기 때문인 것으로 보임. 또한 중국의 가솔린 수요는 전기차 보급으로 140kb/d(3.85) 감소할 것으로 전망함.

천연가스

천연가스는 8월중 가장 안좋았던 원자재인데, 8월의 마지막주에 약간의 회복세를 보이며 손실폭을 제한했음. 8월말 기준 내재 편동성은 53%였고 이는 월초 57%에서 살짝 내려온 수준임. EIA 보고서에 나온대로, 7월 마지막주 미국의 재고가 예상보다 많은 48 Bcf를 기록하였고, 겨울철 재고가 5년 평균보다 6.7% 많은 3.12Tcf라는 발표가 나오며 천연가스 가격은 하락하였음. 생산량이 여전히 많고, 겨울동안 높은 성장에 집중하기 위해 가스 rig count (시추 장비 수)가 유지됨에 따라 가격은 하락 압력을 받을 수 밖에 없었음. LNG gas 수출 부진 또한 ...