핵심 요약 및 투자 의견

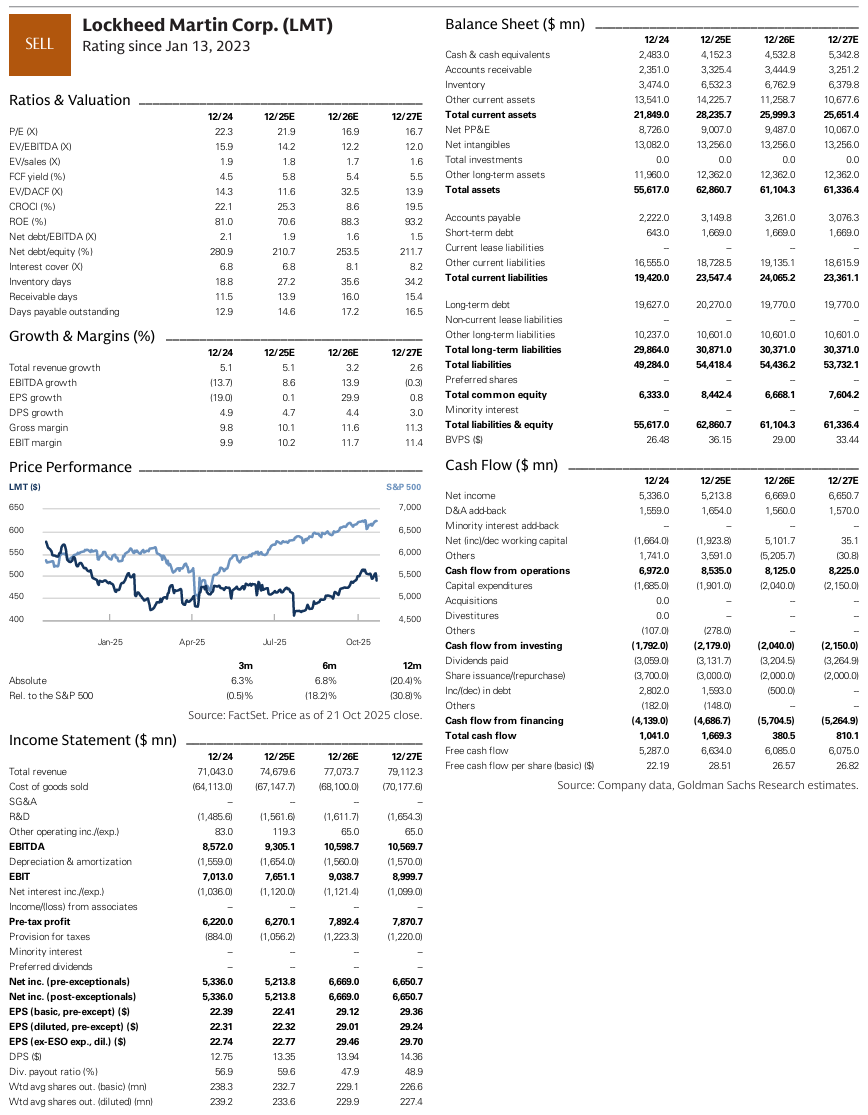

3분기 실적은 깨끗한 편이었으나, 엇갈린 가이던스와 장기 성장 및 마진에 대한 의문이 제기되어 투자의견 '매도(Sell)'가 유지됨. 12개월 목표주가는 430.00달러이며, 현재 주가 489.50달러 대비 12.2% 하락 여력이 있음.

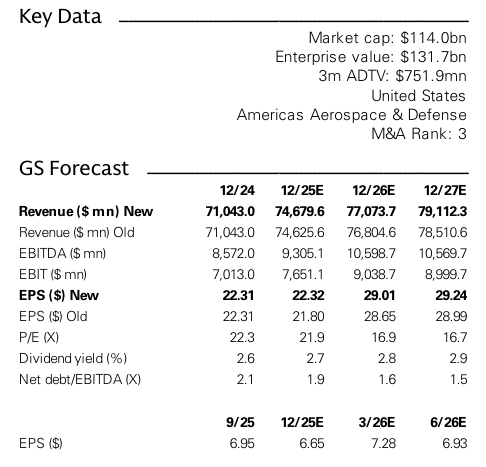

LMT의 3분기 조정 부문 EBIT는 매출이 컨센서스와 일치한 가운데 컨센서스를 소폭 상회함. 2025년 업데이트된 가이던스는 총 매출, 부문 EBIT, EPS는 상향되었으나, FCF는 하향되어 엇갈린 모습을 보임.

F-35 프로그램의 규모와 현재 프로그램 주기 위치, 고객과의 계약 조건 변화로 인한 마진 리스크, 그리고 사업 부문 외 현금 흐름 투입 요인 등을 고려할 때, 회사의 장기적인 이익 및 FCF 성장에 대한 리스크가 지속되는 것으로 판단됨.

분기 주요 내용

3분기 조정 EPS는 6.95달러로 FactSet 컨센서스(6.38달러)와 자체 예상치(6.36달러)를 상회함. 매출은 컨센서스와 일치함. 조정 부문 EBIT는 Space Systems 및 RMS 부문의 호조에 힘입어 컨센서스보다 4%, 자체 모델보다 2% 높은 수치를 기록함.

분기 보고된 Book-to-Bill 비율은 1.67X이며, 최근 12개월(LTM) 기준으로는 1.18X임. 총 수주 잔고는 전분기 대비 7.5%, 전년 동기 대비 8.1% 증가함. FCF는 33억 달러로 컨센서스 29억 달러 대비 양호했음.

2025년 가이던스가 ...

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기