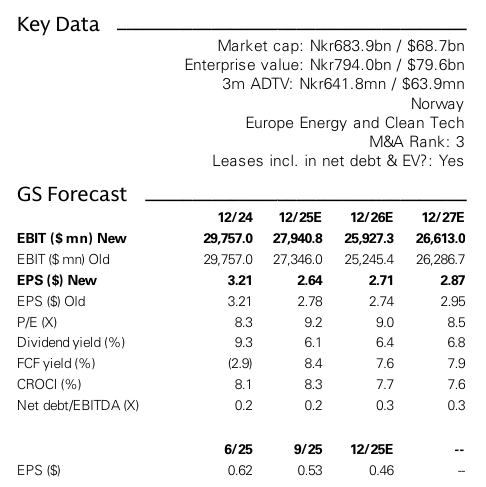

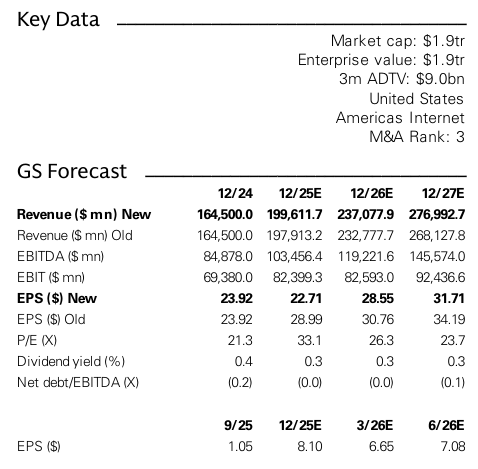

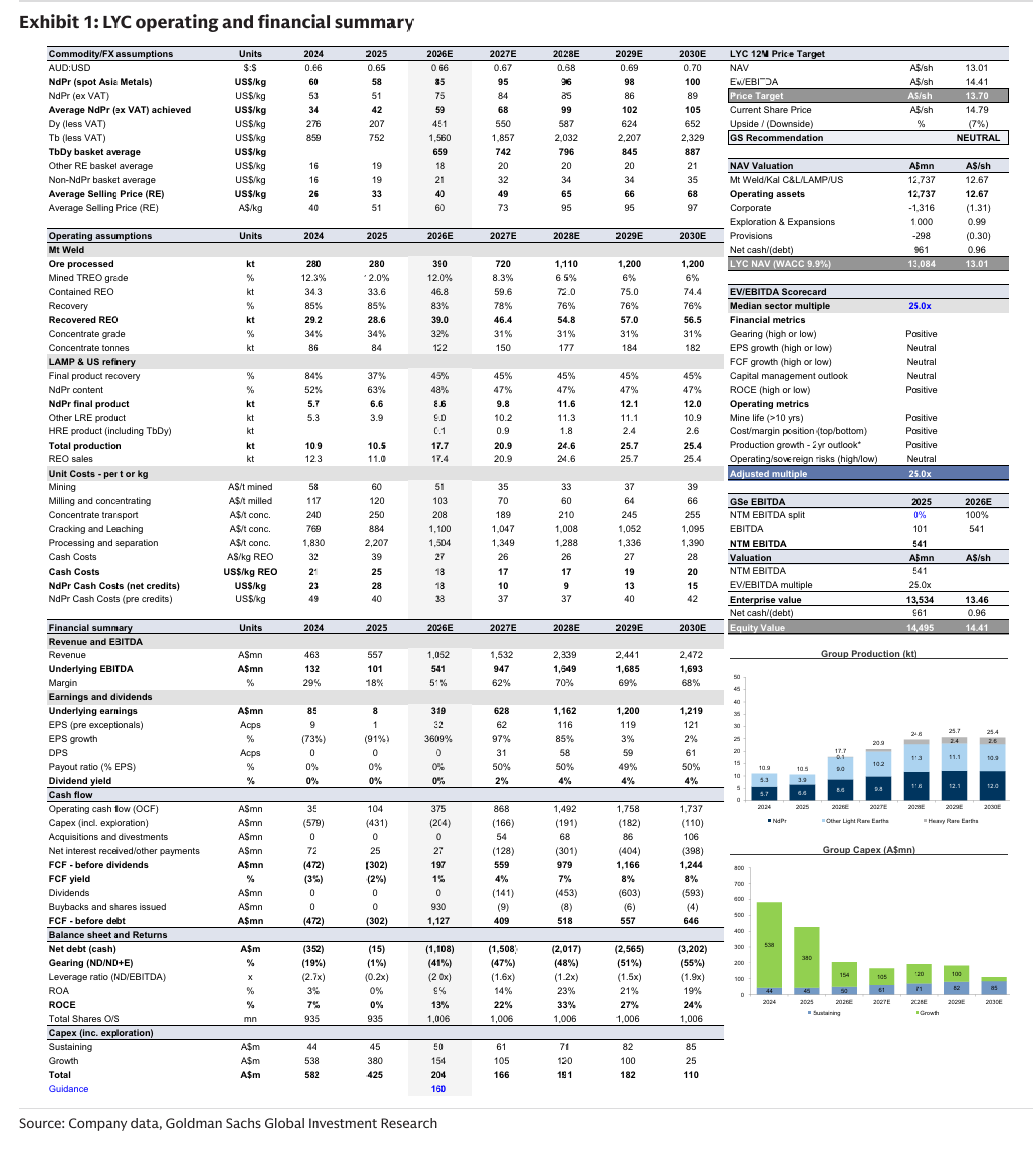

251027 Alphabet(Googl) - JPM, GS cover

J.P. Morgan - Alphabet

여전히 많은 매력이 존재하며, 투자의견 'Overweight' 유지 및 목표주가 $300으로 상향됨

Google은 올해 들어 Mag 7 종목 중 두 번째로 높은 성과를 기록함. 최근 투자자들의 주요 관심사는 큰 주가 상승 이후 다음 단계가 무엇인지에 맞춰져 있음. DOJ의 검색 상업적 계약 재판 결과가 우호적으로 나오면서 주요 불확실성이 해소되었으며, Google은 강력한 재무 성과와 AI 분야의 선도적인 혁신을 동시에 보여주는 중임. Google의 주가 배수(P/E multiple) 할인이 Meta와의 격차를 좁혔고, 현 수준에서 주가 상승이 더 어려울 수 있다는 점은 인정됨. 하지만 Google에는 여전히 많은 매력이 있으며, 주가가 현재 수준보다 의미 있게 더 오를 수 있을 것으로 판단됨.

Google은 AI 검색 전환에 성공적으로 대응하고 있으며, 두 자릿수 검색 성장을 지속할 수 있을 것으로 보임. YouTube 광고 성장은 점유율 증가와 AI 활용 증대에 힘입어 가속화될 것으로 예상됨. Google Cloud 성장 또한 AI 포지셔닝 및 TPU 인프라를 바탕으로 가속화될 것으로 보며, 최근 Anthropic, Meta, OpenAI와의 계약이 포함됨. Gemini 2.5, Veo 3, Nano Banana의 강력한 성공에 이어 올해 하반기 출시가 예상되는 Gemini 3는 Google 생태계를 더욱 강화하고 주가 상승의 촉매제가 될 것으로 보임. OpenAI와의 경쟁이 심화되겠지만, Google은 데이터, 유통망, 재무 건전성 측면에서 핵심 우위를 보유함. 다수의 AI 승자가 나올 것으로 전망되며, OpenAI는 아직 상업 플랫폼으로 전환하는 단계를 거쳐야 함.

모델 조정 사항:

3분기에 약 $42.5억의 규제 벌금/충당금(주로 유럽연합 집행위원회(EC) 관련)이 추가되어 영업 이익과 GAAP EPS가 감소함. 이는 초기 실적 발표 시 영업 마진이 약 400bps, GAAP EPS가 약 $0.35 감소하는 등 시각적으로 수치를 악화시킬 수 있음.

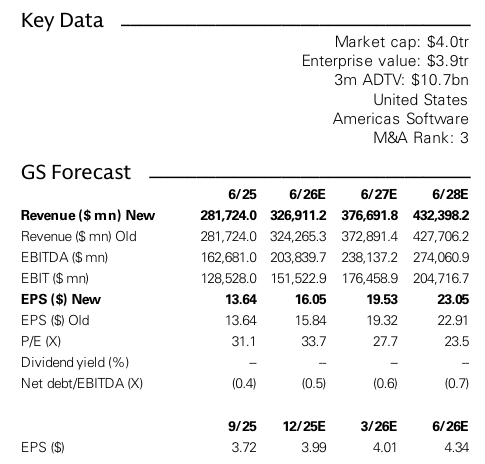

2026년부터 Google Cloud 추정치가 상향 조정됨. 이는 최근 발표된 Anthropic 확장 때문이며, 완전히 가동될 경우 연간 $90억~100억의 추가 수익이 발생할 것으로 예상됨.

자본 지출(Capex) 추정치가 상향 조정되어 2026년 $1140억, 2027년 $1250억으로 예측됨.

Google은 Amazon에 이어 가장 중요한 투자 아이디어로 유지되며, 2027년 예상 GAAP EPS $11.86의 약 25배를 적용하여 목표 주가가 $300으로 상향 조정됨.

검색(SEARCH): AI 전환을 통한 지속적인 견고한 성장

AI Search 전환(AI Mode가 더 많은 언어/국가로 확대되고 새로운 기능 추가)이 진행되는 가운데, Google Search 성장은 2025년 상반기 외환 변동 제외(FXN) 기준 11~12%로 견고하게 유지됨. AI Mode 및 AI Overview에 대한 초기 데이터는 전반적인 검색어 증가, 사용자 참여 심화, 검색 깊이 증가를 보여주며, 이는 수익화와 광고주 투자 수익률(ROI) 모두를 지원함. 광고주들이 트래픽 유지 및 더 높은 품질의 클릭 확보를 위해 AI 검색 환경에서 지출을 늘리면서 Google은 단기적인 이점을 얻는 것으로 분석됨. 검색당 유료 클릭 수는 감소할 수 있으나, 전반적인 검색어는 증가하고 AI 기반 유료 클릭은 전환율이 더 높아 결과적으로 가격 상승을 초래하는 중임. 3분기와 4분기 FXN Search 성장률을 10%, 2026년은 9.5%로 예상되나, 상방 위험이 있다고 판단됨. 1분기 2%에서 2분기 4%로 가속화된 유료 클릭 성장률은 단기적으로 주목받을 것이나, 이 지표의 중요성은 시간이 지남에 따라 줄어들 것으로 예상됨.

검색(SEARCH): 다음 단계는?

AI Mode는 Gemini를 Google 검색에 통합하는 첫 단계이며, 새로운 기능이 전 세계적으로 출시되면서 검색 깊이와 수익화를 크게 증가시킬 수 있는 AI Mode 채택의 다음 단계(월간 활성 사용자 1억 명 이상)가 기대됨. AI Mode는 향후 몇 달 안에 Gemini 3의 혜택도 받을 것으로 예상됨. DOJ 판결 이후 Google은 AI Mode와 Gemini를 9월에 Chrome에 통합하는 등 통합에 더 적극적인 움직임을 보임. Google이 AI 기반 검색 및 생태계 통합에 집중하면서, 유료 클릭이 완화되더라도 전환율 개선이 매출과 마진 모두에 상방 위험을 줄 수 있음. 새로운 'Sponsored Results' 라벨과 광고를 숨길 수 있는 기능이 실제로는 수익화를 개선하는 데 도움이 될 것으로 전망됨.

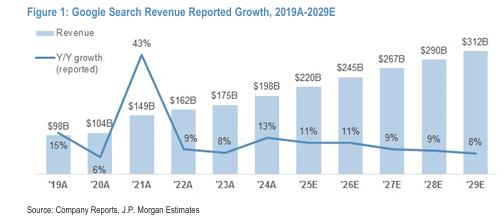

Figure 1: Google Revenue (검색 매출 보고 성장률, 2019A-2029E) (내용 순서대로 이 위치에 그래프가 들어갈 것으로 안내함)

Figure 2: Google Search & Other - Paid Clicks & CPC Y/Y Growth, 2019A-2024A and 1Q22A-2Q25A (Google 검색 및 기타 부문의 유료 클릭 및 CPC의 전년 동기 대비 성장률) (내용 순서대로 이 위치에 그래프가 들어갈 것으로 안내함)

YOUTUBE: AI 활용을 통한 잠재적인 성장 가속화

YouTube의 모멘텀은 강력하며, 20억 명 이상의 월간 활성 사용자 기반에서 수익화가 개선되는 중임. YouTube 광고 수익은 2분기에 전년 동기 대비 +13%로 가속화됨. YouTube 구독 수익(YouTube TV, Premium, Music 포함)은 지속적으로 성장하고 있으며, 현재 전체 YouTube 수익의 약 33%를 차지하는 것으로 추정됨. 이는 1억 2,500만 명 이상의 Premium 및 Music 구독자와 약 1,000만 명의 YouTube TV 구독자 덕분임. YouTube 참여도는 CTV와 Shorts에서 특히 강세를 보이며 채널 및 형식 전반에서 심화되는 중임. Nielsen 데이터에 따르면 YouTube는 2년 이상 미국 스트리밍 시청 시간을 선도해 왔으며, 8월 전체 TV 시청 시간의 13.1%를 차지하며 점유율을 계속 확대함 (+250bps Y/Y). 2021년에 출시된 YouTube Shorts는 현재 일일 평균 2,000억 회 이상의 조회수를 기록하며, 미국에서는 인스트림 광고와 동일한 비율로, 일부 다른 시장에서는 그보다 더 높은 비율로 수익화되고 있음.

플랫폼 전반에서 참여 및 수익화가 계속 개선됨에도 불구하고, YouTube 광고 ARPU(평균 사용자당 수익)와 Meta의 ARPU 사이에는 여전히 의미 있는 격차가 존재함. 2025년 Meta의 광고 ARPU는 약 $60인 반면, YouTube의 광고 ARPU는 $16로 추정됨. Meta의 참여가 더 자주 발생하고 광고 로드가 YouTube보다 높을 가능성이 있지만, 선형 광고 지출이 온라인으로 이동하고 YouTube가 AI를 더 잘 활용하여 참여를 심화시키고 ROI를 높임에 따라 YouTube의 성장은 장기적으로 지속될 것으로 예상됨.

9월에 YouTube는 Shorts에 Veo 3의 맞춤형 버전을 도입하여 생성형 효과와 더 빠르고 쉬운 콘텐츠 제작을 지원함. 또한 YouTube는 AI를 활용하여 콘텐츠 추천을 개선하고, 자동 더빙 기능을 향상시켜 참여 및 수익화 잠재력을 확대하며, 크리에이터가 영상 속 쇼핑 가능한 제품을 자동으로 태그하는 데 도움을 주는 중임. YouTube의 AI 기반 제품 혁신 속도가 가속화되고 있으며, 이는 시간이 지남에 따라 높은 참여도를 가진 사용자 기반의 수익화를 지원할 것으로 판단됨.

YOUTUBE: 다음 단계는?

향후 12개월 동안 AI 기반 광고 타겟팅, Shorts 수익화, 구독 서비스 제공이 확대되면서 YouTube의 ARPU가 증가할 것으로 보임. 특히 생성형 AI 도구(Veo 3와 같은)가 크리에이터 참여와 콘텐츠 속도를 극대화하여 사용자 증가와 광고 로드 증가라는 선순환을 이끌 잠재력에 기대를 걸고 있음. YouTube가 CTV와 국제 시장에서 추가로 수익화를 이룰 수 있다면, 매출과...