251126 DB - ORCL : The bear case looks… bullish

콜드브루

2025.12.02조회수 67회

콜드브루

구독자 364명구독중 16명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

투자의견: 매수(Buy) 유지

목표주가: $375

핵심 논리: 최근 오라클 주가 하락과 AI 산업 전반(특히 OpenAI 관련)의 용량 확보 능력 및 CapEx(설비투자) 계획에 대한 우려가 존재함. 하지만 OpenAI와의 관계를 완전히 배제하고 재무 목표를 다시 산정해봐도, 현재 주가는 여전히 저평가 상태임. 'Bear case(비관적 시나리오)'조차도 'Bullish(낙관적)'으로 보인다는 것이 핵심임.

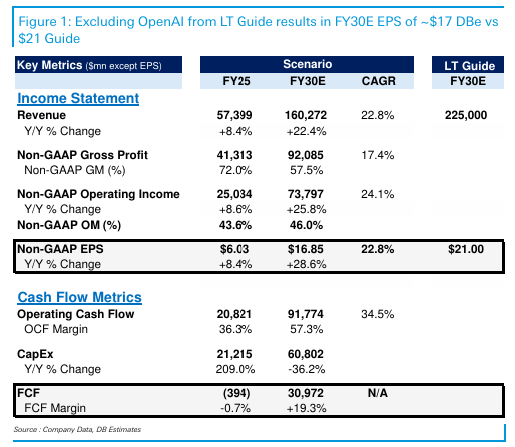

10월 애널리스트 미팅에서 사측이 제시한 장기 가이던스를 바탕으로, OpenAI 관련 매출과 증분 비용을 완전히 제거한 FY30(2030 회계연도) 재무 상태를 추정해 보았음.

사측의 기존 가이던스 대비 EPS(주당순이익)는 약 4달러 감소한 17달러, FCF(잉여현금흐름)는 약 100억 달러 감소한 310억 달러로 추산됨.

[Figure 1 - OpenAI 제외 시나리오와 기존 가이던스의 FY30 EPS 비교]

이러한 수치를 현재 가치로 할인해 보면, 현재 주가(약 200달러)는 OpenAI와의 비즈니스 가치를 거의, 혹은 전혀 반영하고 있지 않은 수준임.

리스(Lease) 의무에 대한 우려도 존재함. OpenAI 매출이 사라져도 오라클은 장기 리스 비용을 부담해야 함.

하지만 설령 OpenAI가 취소되어 리스 비용의 50%를 부담한다고 가정(최소한 할인된 가격으로 재임대는 가능하다고 봄)하더라도, EPS는 약 15달러, FCF는 260억 달러 수준으로 방어됨.

현재 주가는 26년 예상 EPS의 27배 수준에 거래되고 있으며, 이는 이미 AI 비즈니스 확장에 따른 초기 비용 부담이 반영된 것임.

결론적으로 현재 주가는 하방 경직성이 강하며, 최근의 주가 하락은 매력적인 진입 기회를 제공함.

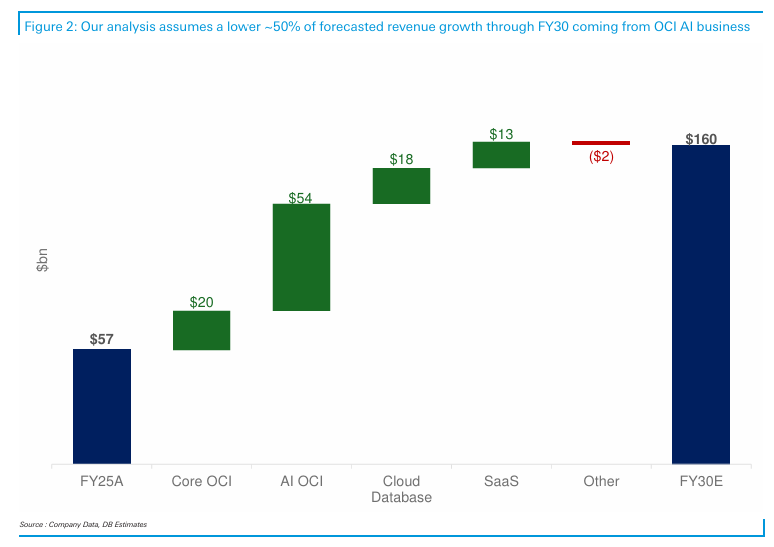

OpenAI 대형 계약을 제외할 경우, FY25~FY30 매출 연평균 성장률(CAGR)은 사측 가이던스인 31%에서 약 22.5%로 낮아질 것으로 추정됨.

대신 매출 성장의 구성은 Core OCI(비AI 클라우드), AI OCI, 클라우드 데이터베이스, SaaS 등으로 더 고르게 분산되는 효과가 나타남.

[Figure 2 - OCI AI 비즈니스의 매출 기여도 변화 (약 75%에서 50%로 감소)]

특히 이 기간 동안 추가되는 매출에서 AI OCI가 차지하는 비중은 기존 약 75%에서 50% 수준으로 떨어질 것임.

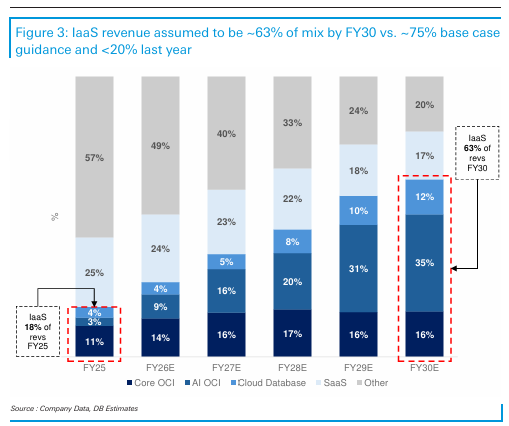

전체 매출에서 IaaS(인프라 서비스)가 차지하는 비중 또한 FY30 기준, 가이던스인 74%보다 낮은 63% 수준이 될 것으로 예상됨.

[ Figure 3 - FY30 기준 IaaS 매출 비중 변화 (기존 가이던스 75% 대 -> 시나리오 63%)]

세부 부문별 추정 방법:

클라우드 데이터베이스: 사측이 제시한 FY30 매출 200억 달러 목표를 그대로 적용함.

AI OCI: 공개된 정보를 바탕으로 OpenAI 기여분을 추산하여 제외함. OpenAI 관련 매출은 FY30 기준 연간 550억~650억 달러 수준으로 추정됨. 이는 1분기에 있었던 300억 달러 이상의 예약 규모와 5GW 이상의 계약 용량을 기반으로 검증한 수치임.

Core OCI: 나머지를 할당함. 이 경우 Core OCI는 FY30까지 연평균 33% 성장하는 것으로 ...

감사합니다. 정말 단기간에 많이도 빠졌지만... 리스크 요인 중 9번이 가장 걸리네요 ㅎㅎ 레거시 IT 인프라의 정점인 오라클 RDBMS가 추론의 중심이 된다는 말은 도저히 믿을 수가 없어서...

그 아마도 RDBMS가 추론의 기초가 되는 데이터를 보유한다는(?) 의미로 뭉뚱그린것 같기도 하고요, 지불해야할 금액을 세세히 파헤쳐 보지는 않았습니다만

진행할 인프라 구축에 있어서 레거시 형태를 그대로 유지하기 보다는 GPU나 HBM 사와서 덕지덕지 붙여서 추론 인프라로 탈바꿈(!?)한다는 내러티브가 있지 않나 싶습니다.

일단 무엇보다도 시장에서 인정을 해주고 그게 가격으로 나타나면 그때 고려를 시작해봐도 되지 않을까 생각만 하고 있습니다 ㅎㅎ

좋은 분석 감사합니다. 저는 OpenAI가 AI시장을 뭔가 상징하면서 재무적으로 여러 곳과 엮인 것이 걱정입니다. 그래서 OpenAI에서 나오는 사소한 신호들이 증폭되어서 시장에 전달되는 것 같은데 문제는 주가뿐만 아니라 실제 Capex를 포함한 실물 투자에도 그 신호가 증폭되너 전달되고 그게 다시 또 주가나 채권 등을 건드릴 요소가 있는 것 같습니다.

말씀하신 부분이 최근 많이들 다루는 버블 요소의 한 부분인 것 같습니다. AI가 세상을 바꿀것임은 믿고 있지만, 그게 매우 가시적인 시계열 안으로 들어와있는지(그게 현금흐름을 창출할 수 있는지)에 대한 물음표가 계속 붙는 것 같습니다. 프라이싱에 어려움이 많네요 ㅠㅠ

아 물론 저는 부정적인 뉘앙스로 얘기했지만 얼마든지 긍정적으로도 가능해서 더 어려운 것 같아요 ㅠㅠ OpenAI가 뭐 하나 해주면 모든게 또 다 정당화되니...