원자쟁이

구독자 1,292명구독중 30명

Confidence with Evidence

Substack의 "The Macro Tourist"를 정말 자주 언급하고 있습니다. 그만큼 좋은 글과 인사이트가 많고, 자연스럽게 나도 본받고 싶다는 생각이 들었습니다. 모방은 창조의 어머니라 했으니, 그래서 그분이 하는 방식을 어느 정도 따라 하려 합니다. (보여드리고 싶지만 유료라서... ㅎㅎ)

대충 어떤 식인지 보여드리면

매일까지는 아니어도 일주일에 한두 번 정도 Private Feed Recap이라는 이름으로 글이 올라옵니다. 가장 먼저 유명한 투자자의 명언이 들어가 있고요 (9월 15일 자에는 드러켄밀러 글이 들어가 있습니다).

그 이후로는 대부분 차트로 포스팅이 구성되어 있습니다. 중간중간 저자의 생각들도 들어가 있고요. 그래서 이 틀을 따라 해보려 합니다.

안 그래도 하루에 정말 많은 글들을 읽습니다. 텔레그램부터 시작해서 X, Valley AI, 기관 리포트, 증권사 리포트 등 정말 많은 정보를 접하는데, 매일 머릿속에 인풋만 하고 아웃풋을 하지 않으니 생각이 잘 정리되지 않은 느낌이 들었습니다. 그래서 이것들을 노트로 남길 겸 이런 식으로 블로그 글을 자주 작성하면 더 좋지 않을까 해서 시작해 봅니다.

아직 처음이라 부족하지만, 하면서 더 보완해 나가겠습니다.

경제학은 무엇을 할 수 있는지를 설명한다. 정치학은 무엇이 실제로 행해질 것인지를 설명한다.

- 헤니 오지 쿠키에르 교수(Heni Ozi Cukier)

어제 FOMC가 있었습니다. 기준금리는 거의 모든 시장 참여자가 예상했던대로 25bp 내려갔습니다. 별로 놀랍지 않은 결과죠. 기준금리가 내려갔다는 사실보다 저는 파월의 기자회견, 그리고 SEP 결과가 더욱 흥미롭게 느껴졌습니다.

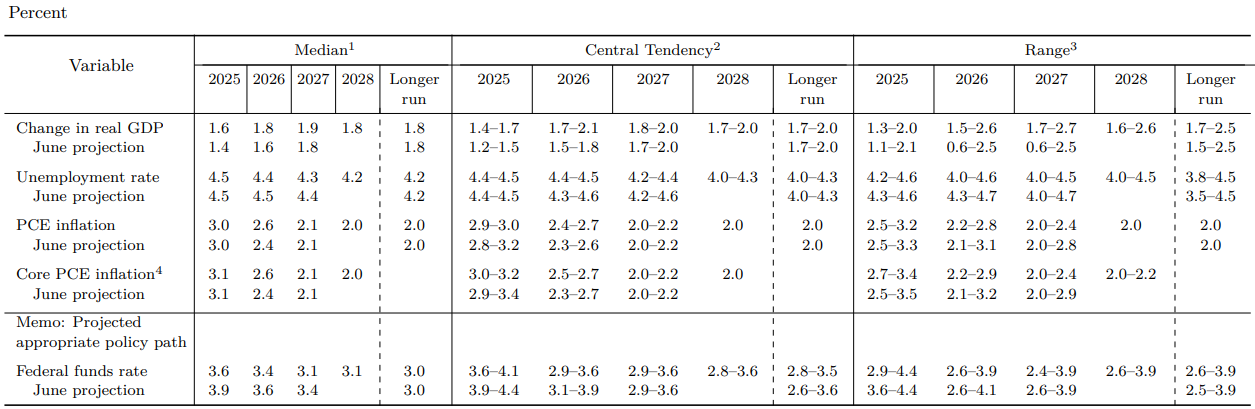

먼저 SEP부터 살펴보죠.

생각보다 많은 변화가 있었습니다. 중간값(Median)을 기준으로 2025년과 2026년 실질 GDP 성장률은 상향 조정, 실업률은 2026년 하향 조정, 인플레이션 수치 또한 2026년 수치가 상향 조정되었습니다.

이번 점도표에서도 나타난 것과 같이, 워낙 위원들별로 의견이 갈려서 수치도 이런 것인가 싶어, 레인지도 살펴보면,

실질 GDP 성장률은 2025년과 2026년 모두 큰 이견 없이 상향 조정된 느낌이 듭니다. 실업률도 큰 이변 없이 하향 조정된 것으로 보이고요. 반면 인플레이션이 조금 흥미롭습니다. 올해 수치는 사실 별 차이가 없고, PCE Inflation 기준 2026년 수치는 기존 6월 SEP 2.1-3.1% 레인지에서 9월 2.2-2.8%로 조정됐습니다.

저점은 올라가는 대신, 고점이 내려왔고, 중간값은 이전보다 높아졌습니다. 그리고 그 어떤 위원도 인플레이션이 3% 이상으로 갈 가능성을 배제하고 있습니다. 이런 느낌인 것이죠. 인플레이션 높아지는 건 맞는데, 막 3프로 넘어가고 그러지는 않을 것 같애~ 약간의 충격은 있겠지만, 일시적(short-lived)일거야~

그리고 파월의 기자회견에서 이런 뷰는 더욱 명확하게 드러납니다.

8월 PCE, Core PCE는 각각 2.7%, 2.9% 예상. 상품물가는 상승, 서비스 부문 디스인플레이션은 지속

대부분 기대인플레이션은 연준의 물가 목표에 부합. 미시간대학교 지수를 제외하면 장기 기대인플레이션은 견조하게 고정(rock solid)

기본 시나리오는 관세가 물가에 미치는 영향이 단기적(short-lived)이라는 것

상품물가가 연내 대부분 물가 상승을 이끌 것. 이 추세는 일시적일 것으로 기대(expect it to be a one-time rise)

4월 대비 물가 리스크는 감소

기업들은 관세를 소비자와 수출업자들에게 전가할 수 있고, 약 절반 가량은 가격 인상이 가능하나 아직까지는 그들이 감내하는 중

상품 인플레이션 리스크가 있으나, 이는 일시적일 것으로 보인다. 서비스 부문 디스인플레가 지속되면서 크게 튈 가능성은 없다.

제일 재미있는 부분은 기업들이 관세를 소비자와 수출업자들에게 전가할 수 있고, 약 절반 가량은 가격 인상이 가능하나, 아직까지는 그들이 감내하는 ...

역시 글을 아주 잘쓰시는 원자쟁이님 항상 글 잘 읽고 있습니다! 저도 이번에 연준이 모순적이라고 느꼈는데요 특히 제일 모순적인것은 SEP에서 내년 인플레이션은 높게 그리고 실업률은 같다고 보면서 금리 인하를 6월 SEP에 비해 내년까지 2회나 더본것이 이상하다고 생각했습니다. 그리고 기자회견에서 파월의 답변도 영 시원치 않았고요.

모순이라고 느끼는 분들이 한 두 분이 아니었군요... 정치적 압력이 없었다고는 해도, 의심을 지울 수 없는 건 어쩔 수 없는 것 같습니다. 하지만 투자자로서, 음모론에 기대기보다는 일단 주어진 결과에 집중해야 된다고 생각합니다. 그래서 인플레는 현실인 반면 그쪽으로의 자금 흐름은 적극적으로 이루어지지 않는다 생각해, 차차 매입해 가는 것이 좋은 전략이라고 판단되는 것 같습니다.

좋은 글 감사드립니다. 예전에는 연준에 대한 의문이 요즘처럼 크지는 않았던 것 같습니다. :)

의문이 있었던 시절은 아마 저희가 태어나지도 않았을 시점이라... ㅎㅎ

진짜 훌륭하십니다... 원자쟁이님 반이라도 따라가고 싶네요 ㅜㅠ

저도 시장에 끌려다니는 개미 한 마리에 불과합니다... ㅎㅎ

앞으로 원자장인이라 부르겠습니다. 좋은 글 과 내용 감사합니다.

좋게 봐주셔서 감사합니다 ㅎㅎ

중국 움직임도 있고 금 값이 더 올라갈것만같군요..

연준이 갑자기 금리를 인상하지 않는 한 금은 계속 가지 않을까 생각합니다. 다만 진입하기가 참 부담스럽네요... ㅎ