[시리즈 연재] 1-1: 왜 원유 시장을 알아야 하는가

원자쟁이

2026.01.12조회수 1,066회

원자쟁이

구독자 1,292명구독중 30명

Confidence with Evidence

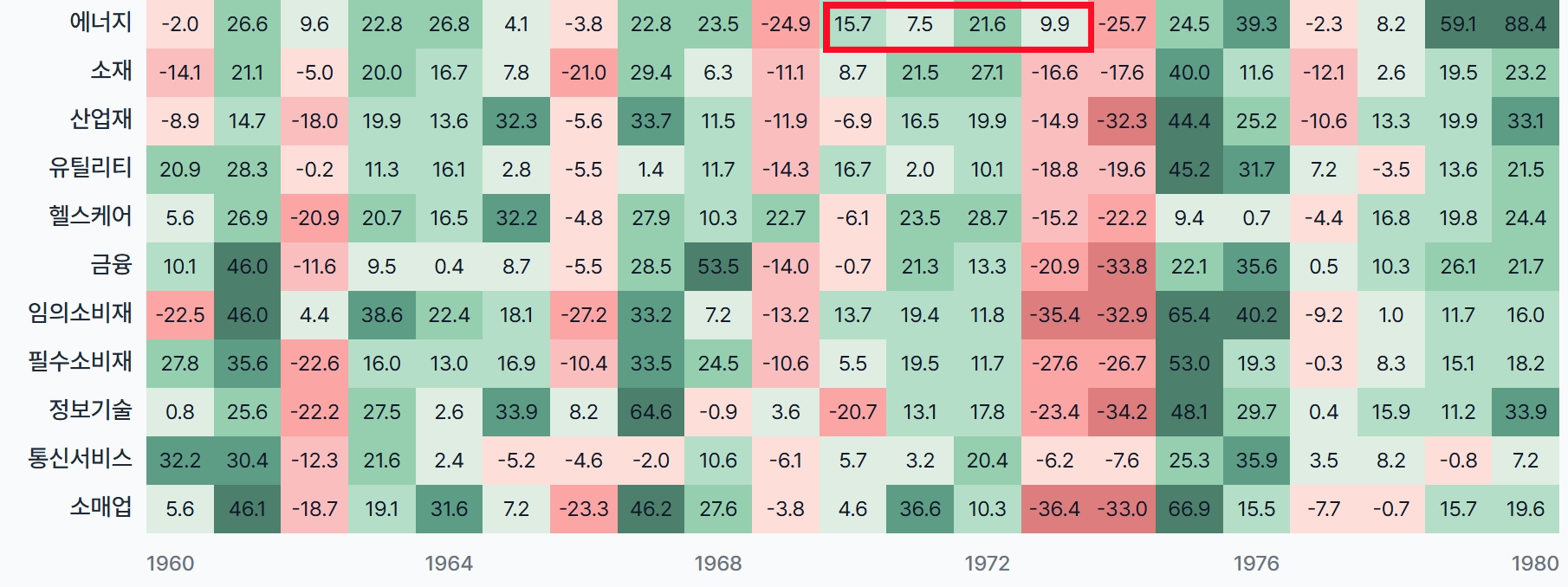

그래프 설명: 1960년부터 1980년까지 미국 주식 시장 섹터별 연간 수익률 (출처: Valley AI)

1970년대는 미국 주식 시장의 암흑기였습니다. S&P 500의 실질 수익률(인플레이션 감안)은 마이너스였습니다.

하지만 에너지 섹터는 달랐습니다.

위 그래프를 보시면, 1973-1974년 오일쇼크 시기와 1979-1980년 2차 오일쇼크 시기에 에너지 섹터(Energy)는 정보기술(IT)을 포함한 모든 섹터를 압도했습니다. 대표적인 고베타 성장 섹터인 정보기술조차 에너지의 수익률을 따라오지 못했습니다.

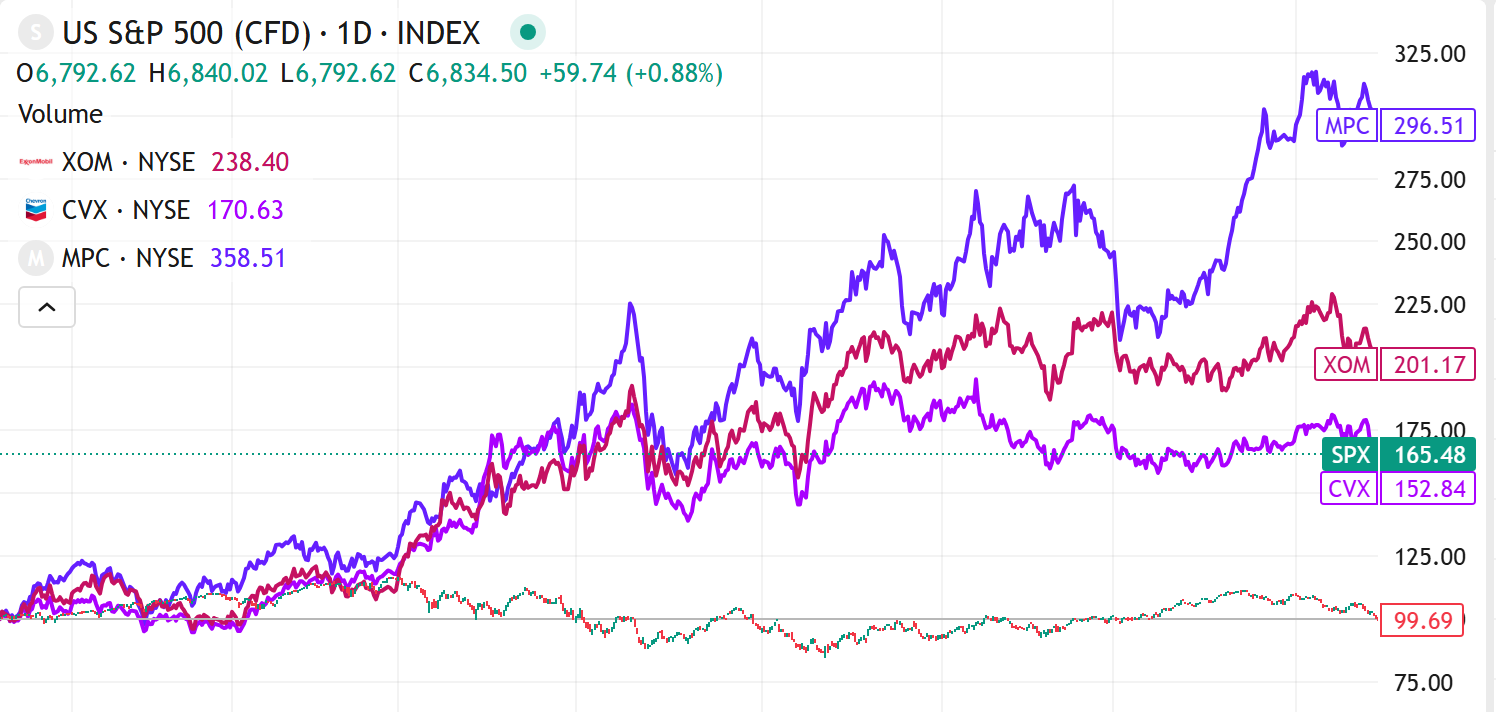

그래프 설명: MPC(파란색), XOM(빨간색), CVX(보라색), S&P500(캔들) 수익률 비교 (출처: Valley AI)

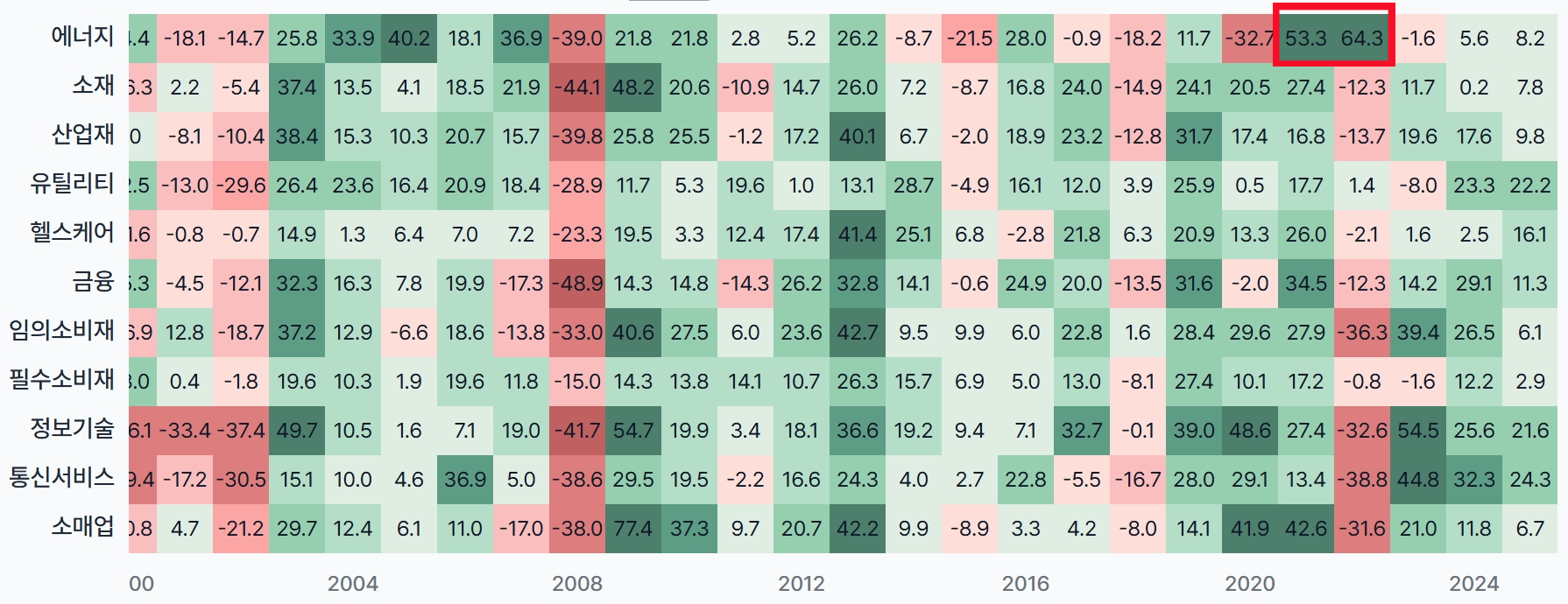

그래프 설명: 2000년대부터 2025년까지 미국 주식 시장 섹터별 연간 수익률 (출처: Valley AI)

그리고 이는 2022년에 다시 반복됩니다.

러시아-우크라이나 전쟁이 발발하면서 유가가 배럴당 130달러 근처까지 치솟았습니다. 그리고 우리가 맞이한 것은 40년 만의 인플레이션이었죠. 미국 CPI는 9%를 넘겼고, 한국도 6%를 돌파했습니다 (물론 유가만이 유일한 원인은 아니었지만요). 연준은 역사적인 속도로 금리를 올렸고, 주식 시장은 곤두박질쳤습니다.

그해 주식 수익률은 어땠을까요? 위 그래프에서 보이는 바와 같이, 에너지 주식들(MPC, XOM, CVX)은 급격한 상승세를 보인 반면 S&P500은 횡보하거나 하락했습니다. 코로나 이후 급격하게 찾아온 인플레이션, 우-러 전쟁, 연준의 금리 인상기가 중첩되면서 시장 전체에 하방 압력이 작용했던 것이죠.

동기간 모든 섹터가 마이너스를 기록한 가운데, 에너지 섹터만 홀로 매우 강한 양의 수익률을 기록했습니다.

이는 우연이 아닙니다. 1970년대 오일쇼크 때와 똑같은 패턴입니다.

유가 급등 → 인플레이션 → 금리 인상 → 성장주 타격 → 에너지 주식 강세

원유 시장을 이해하고 있었다면, 저 차이를 미리 포착하고, 그것을 넘어 초과 수익을 달성할 수 있었을까요? 저는 충분히 가능했다고 생각합니다.

이번 시리즈는 원유 시장을 체계적으로 이해하기 위한 여정입니다. 6개월 동안 월 2회씩, 총 12개의 글을 통해 원유의 기초부터 실전 투자 전략까지 다룰 예정입니다. 첫 번째 글에서는 왜 투자자인 우리가 원유 시장에 관심을 가져야 하는지, 그 이유를 살펴보겠습니다.

원유는 단순한 상품이 아닙니다.

전 세계 에너지 소비의 약 30%를 석유가 담당하고 있습니다. 우리가 타는 차, 비행기, 배 모두 석유 없이는 움직일 수 없습니다. 플라스틱, 합성섬유, 의약품까지—석유화학 제품은 일상 곳곳에 스며들어 있죠.

하지만 투자자 관점에서 원유가 중요한 이유는 따로 있습니다. 크게 두 가지를 짚고 넘어가겠습니다.

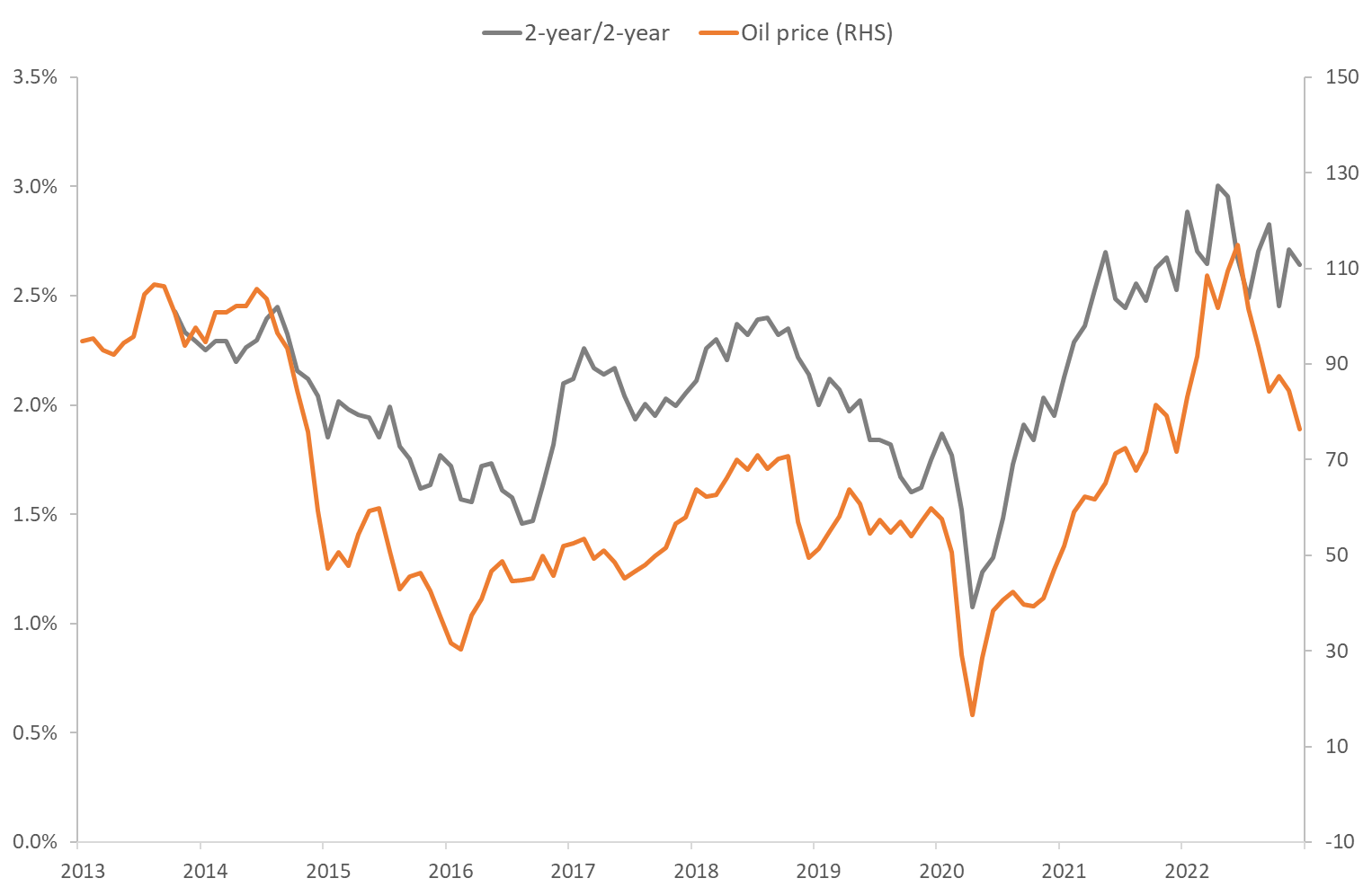

그래프 설명: 2년 후 미국 물가연동 스왑 금리와 유가(미국 달러 기준 WTI, 우측 눈금)의 변화 (출처: 세인트루이스 연은, Rangvid's Blog)

원유 가격이 오르면 무슨 일이 벌어질까요? 단계별로 살펴보겠습니다.

1단계: 운송비 상승

트럭, 배, 비행기 연료비가 오릅니다

물류 비용이 전반적으로 상승합니다

2단계: 제조 비용 상승

플라스틱, 합성섬유 등 석유화학 원료 가격이 오릅니다

공장 가동에 필요한 에너지 비용도 올라갑니다

3단계: 소비자 물가 상승

농산물, 공산품, 서비스 가격이 모두 올라갑니다

CPI(소비자물가지수)가 상승합니다

4단계: 중앙은행 대응

인플레이션이 목표치(보통 2%)를 넘어서면 기준금리 인상에 대해 고려하기 시작합니다 (지금은 또 얘기가 다른 것 같지만요)

고금리는 경기를 위축시키고, 주식 시장에 악재로 작용합니다

유가가 인플레이션에 미치는 영향은 생각보다 복잡합니다. 크게 세 가지 경로로 나눌 수 있습니다.

1. 직접 경로 (Direct Effect)

가장 빠르고 직관적인 경로입니다. 원유 가격이 오르면 휘발유, 경유, 난방유 같은 에너지 제품 가격이 바로 오릅니다. CPI에서 에너지 항목이 직접 상승하는 것이죠.

얼마나 빠를까요? 달라스 연준 연구에 따르면, 원유 가격 변동이 주유소 휘발유 가격에 반영되는 데 약 4주면 충분합니다. 원유가 20% 오르면 휘발유는 약 10% 오르고, 이것만으로 CPI를 약 0.3%p 끌어올릴 수 있습니다.

2. 간접 경로 (Indirect Effect)

에너지는 거의 모든 산업의 투입 비용입니다.

이런 비용 상승은 시간차를 두고 소비자 가격에 전가됩니다. 에너지를 빼고 계산하는 "근원 물가(Core CPI)"에도 결국 영향을 미치는 것이죠.

3. 2차 효과 (Second-Round Effect)

여기가 중앙은행이 가장 경계하는 부분입니다.

유가 상승이 일회성으로 끝나면 그나마 ...

귀한 내용 잘 보겠습니다. 기대가 됩니다! 감사합니다.

감사합니다 ㅎㅎ 이해하기 쉽게 잘 작성해 보겠습니다!

와 안 그래도 원유 산업 한 번 쭉 훑고 싶었는데 진짜 최고최고최고!!! ㅜㅜㅜ 감사합니다!

잘 작성해 보겠습니다 ㅎㅎ

자기전에 너무 재밌는 내용을 주셨네요 ㅠ 너무 기대됩니다 감사합니다

재밌게 봐주시면 감사하겠습니다 ㅎㅎ

이해하기 쉽게 적어주셔서 감사합니다!! 다음 편도 기대해보겠습니당!

곧 작성해 업로드하겠습니다! 재밌게 봐주세요 ㅎㅎ

기대됩니다! 잘보겠습니다

감사합니다!

와..정말 기대되는 시리즈입니다..! 감사합니다.

감사합니다 ㅎㅎ

교과서를 보고 있다는 감상이 들었습니다. 다음 편을 기대하고 있겠습니다! :)

교과서 느낌이지만, 또 실용적인 내용들도 담아 보겠습니다 ㅎㅎ 감사합니다!

양질의 글을 방구석에서 볼 수 있다니 ㅠㅠㅠ

감사드립니다. 잘 읽겠습니다!

감사합니다 ㅎㅎ

진짜 재밌어요 ㅎㅎ 좋은 글 감사합니다!

좋게 봐주셔서 감사합니다 ㅎ

원자쟁이 님 글은 진짜 자주보고 있습니다. 매번 좋은 글 감사합니다!

감사합니다!