결국 터질 것이 터지고 말았네요. 목금토 와이프와 함께 양양 여행을 가 있어, 원유 레버리지 매수 진입을 고려하다가 진입 못했습니다... ㅎㅎ "했제"는 커녕 아무런 포지션을 잡지 못해, 월요일 장 개장 시 두들겨 맞을 일만 남았네요... ㅎㅎ

일단 지금으로서 할 수 있는 건 지켜보는 것뿐입니다. 추가로 상황이 더욱 긴박해지는지(=escalation), 아니면 잠잠해지는지를 지켜볼 필요가 있습니다. 이란의 주요 원유 수출 터미널이 위치한 카르그 섬 공격 찌라시가 돌았으나, 아직 알 수 없습니다. 상황 업데이트 되면 공유드리겠습니다.

원자쟁이

2026.02.24

미국의 이란 타격은 이제 피할 수 없는가

트럼프 대통령은 베네수엘라에서 3개월간의 군사 압박 끝에 마두로 체제를 무너뜨렸습니다. 이는 이전 블로그 글에서도 제가 상세히 다룬 바 있습니다.

마두로 체포 이후, 베네수엘라 원유 생산 급증 가능성?

항공모함 1척, 전투기, 해병대 2,200명을 동원한 Operation Southern Spear는 결국 마두로의 체포로 귀결됐죠.

그런데 지금, 중동에서 비슷한 패턴이 반복되고 있습니다.

2월 11일 USS Gerald R. Ford 항공모함이 중동에 도착했습니다. 현재 항공모함 2척, 전투기 90대 이상, 토마호크 미사일 200여 기가 이란을 겨냥하고 있죠. 베네수엘라 때보다 훨씬 큰 규모입니다.

그렇다면 질문이 이겁니다. 이번에도 정말 공격할까요?

배치 비용과 트럼프의 shot clock

베네수엘라에서 트럼프는 명확한 패턴을 보여줬습니다. 군사 자산을 배치하고, 압박하고, 3개월 안에 결과를 냈습니다. 왜 3개월일까요?

항공모함 전단(CSG) 운용 비용은 하루 약 650만 달러입니다. 3개월이면 약 5억 8,500만 달러가 들죠. 게다가 항공모함은 6개월마다 교체 주기를 가집니다. 너무 오래 배치하면 전력 공백이 생기고, 운용 효율이 떨어집니다.

트럼프는 비즈니스맨입니다. "Art of the Deal"을 강조하는 사람이죠. 그가 아무 성과 없이 수억 달러를 쓰고 병력을 빼낼 리 없습니다. 배치한 순간부터 "shot clock"이 시작된 겁니다.

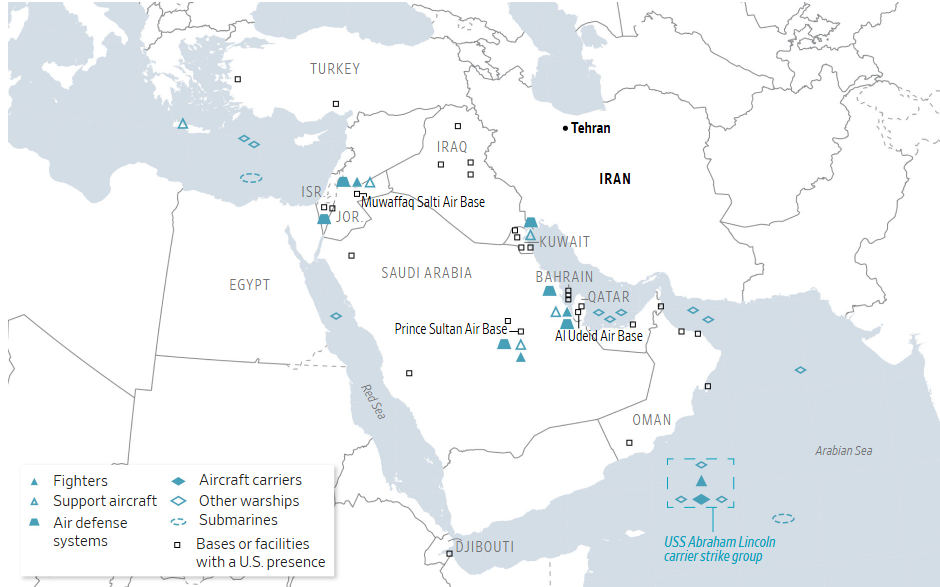

우선 아래 그림을 보시면 현재 이란 주변에 배치된 미군 자산의 전체 그림이 한눈에 들어옵니다. 요르단의 전투기 기지, 카타르의 지휘 센터, 바레인의 해군 기지, 그리고 아라비아해의 항공모함까지, 이란을 삼면에서 포위하는 형태입니다.

그림 설명: 이란 주변 미군 기지와 배치 현황. 전투기, 함정, 방공 시스템이 이란을 삼면에서 포위하고 있다. 사우디와 UAE는 자국 영공 사용을 거부하여 전투기가 상대적으로 먼 요르단에 집중 배치됨 (출처: WSJ)

흥미로운 건 배치된 전투기의 구성입니다. F-22 Raptor와 F-35 Lightning II 같은 스텔스 전투기가 핵심인데요, 이 전투기들은 이란의 지대공 미사일에 탐지되지 않고 방공망을 뚫을 수 있습니다. 작년 6월 Operation Midnight Hammer에서 B-2 폭격기가 이란 핵 시설을 폭격할 때도 F-22와 F-35가 호위했죠.

그림 설명: 중동에 배치된 미군 전투기 제원. F-22, F-35(스텔스), F-15E, F/A-18F, EA-18G(전자전기) 등이 배치되어 있다. EA-18G Growler는 베네수엘라 작전에서도 미사일 발사대를 교란하는 데 사용됨 (출처: WSJ)

그림 설명: 중동 배치 해군 전력. USS Abraham Lincoln 항공모함, 이지스 구축함 9척, 순항미사일 잠수함 USS Georgia 등 총 13척. 구축함들은 이란 탄도미사일을 요격할 수 있으며, 토마호크 순항미사일도 발사 가능 (출처: WSJ)

아래 그림은 현재 해군 배치를 과거 주요 군사작전과 비교한 것인데요, 2023년 이후 중동 및 동지중해에 배치된 미 해군 수상함은 현재 16척입니다. 이는 12일 전쟁(Twelve-Day War, 2025년 6월) 때의 11척보다도 많고, 1998년 사담 후세인을 대상으로 한 Operation Desert Fox(18척, 4일간 폭격)와 거의 동일한 수준이죠.

그림 설명: 2023년 이후 미 해군 수상함 중동/동지중해 배치 현황. 2026년 2월 현재 16척으로 최근 3년간 최고 수준 (출처: CSIS)

그림 설명: 현재 중동 "Armada"와 과거 군사작전의 해군 전력 비교. 현재 배치는 Desert Fox(1998)에 근접한 수준으로, 장기 점령이 아닌 정밀 타격 능력에 초점 (출처: CSIS)

CSIS의 Mark Cancian 분석가에 따르면, 이 전력 규모로 미국은 50-300발의 토마호크 및 장거리 미사일을 이란 혁명수비대, 핵 시설 등에 발사할 수 있습니다. 다만 지상군이 없어 정권 교체는 불가능하고, 수주간의 연장된 공습도 어렵습니다. 즉, 이 배치는 정밀 타격 목적이라는 겁니다.

베네수엘라는 8월 배치, 11월 마두로 체포. 정확히 3개월이었습니다. 이란은 2월 11일 Ford 도착. 11월 중간선거까지 9개월이 남았죠. 하지만 항모 교체 주기를 고려하면 실질적으로 5-6월까지가 고비입니다.

JCPOA: 왜 트럼프는 협상을 거부하나

그렇다면 협상 가능성은 어떨까요? 이란은 2월 17일 간접 협상에 응했지만, 근본적 입장 차이는 좁혀지지 않았습니다.

트럼프가 2018년 JCPOA(포괄적 공동행동계획)에서 탈퇴한 이유를 다시 떠올릴 필요가 있습니다. JCPOA는 2015년 오바마 행정부가 이란과 맺은 핵 합의인데요, 트럼프는 이 협정에 세 가지 치명적 결함이 있다고 봤습니다.

첫째, 일몰 조항(sunset clause)입니다. JCPOA는 10년 후(2025년)에는 원심분리기 제한이, 15년 후(2030년)에는 우라늄 농축 제한이 모두 해제됩니다. 즉, 이란은 합의를 지키기만 하면 2030년에는 합법적으로 핵무기 개발 능력을 갖출 수 있는 거죠.

둘째, 미사일 프로그램 방치입니다. JCPOA는 핵 프로그램만 다루고, 탄도미사일 개발은 아예 다루지 않았습니다. 이란은 지난 7년간 사거리 2,000km 이상의 미사일을 개발했죠.

셋째, 프록시 지원 방치입니다. 이란은 헤즈볼라, 하마스, 후티 반군 등에 무기와 자금을 지원하는데, JCPOA는 이를 제한하지 않았습니다.

트럼프의 입장은 명확합니다. 핵 농축 완전 포기, 미사일 제한, 프록시 지원 중단. 반면 이란은 체제 보장과 경제 제재 해제를 원합니다. 이 둘은 애초에 협상 가능한 구조가 아닙니다.

그런데 왜 베네수엘라는 협상(?)으로 끝났는데, 이란은 다를까요?

베네수엘라 마두로는 경제적 동물이었습니다. 제재 해제와 안전 보장을 받으면 물러날 여지가 있었죠. 실제로 Operation Southern Spear는 물리적 충돌 없이 마두로 체포로 끝났습니다. 압박이 효과적이었던 겁니다.

반면 이란은 이데올로기 국가입니다. 1979년 이슬람 혁명 이후 47년간 "미국에 대한 저항"을 정권 정당성의 핵심으로 삼아왔습니다. 핵 프로그램을 포기하는 것은 단순히 무기를 내려놓는 게 아니라, 체제 존립을 위협받는 것으로 인식됩니다.

더 중요한 점은, 이란이 지금 전례 없이 취약하다는 겁니다. 2025년 6월 이스라엘-미국의 Operation Midnight Hammer로 핵 시설 3곳이 파괴됐고, 헤즈볼라가 약화됐으며, 최근 반정부 시위로 7,000명 이상이 사망했습니다. 이란 지도부는 지금 이 시점에 굴복하면 체제가 무너질 수 있다고 판단할 겁니다.

현재 이란의 핵 개발 상황

협상이 어려운 또 다른 이유는 이란이 이미 핵무기 문턱에 와 있기 때문입니다.

2024년 12월 기준 이란은 60% 농축 우라늄 408.6kg을 보유하고 있습니다. 이는 불과 2개월 사이에 50% 증가한 양입니다. 핵무기에 필요한 90% 농축까지는 기술적으로 수주면 충분합니다.

IAEA(국제원자력기구) 추산으로는 이란이 현재 보유한 60% 농축 우라늄만으로도 핵탄두 10개 이상을 만들 수 있다고 합니다. Operation Midnight Hammer로 3개 시설이 파괴됐지만, 프로그램 자체가 2년 정도 지연됐을 뿐 중단되지 않았죠.

트럼프가 보기에는, 지금이 마지막 기회입니다. 2026년을 넘기면 이란은 핵무장 국가가 될 수 있습니다. 그때 가서는 군사 옵션조차 효과가 없을 겁니다.

2가지 공격 시나리오

저는 위 이유들을 근거로 기본 시나리오를 공격으로 봐도 되지 않을까 싶습니다. 확률이 막 70%가 된다는 것은 아니고요. 그래도 50%보다는 조금 더 높아 보입니다.

공격한다면 어느정도의 규모로 공격할까요? 사실 아무도 모릅니다... ㅎ 트럼프와 그의 관계자들만 알고 있겠죠.

그래도 가능한 시나리오들 중 현실적으로 타당한 2가지를 선별해 보겠습니다. 이로 인한 공급 차질 현상이 유가에 미칠 범위를 추정하기 위해, 시나리오별로 이란의 원유 수출이 통제되거나 중단된다고 가정해보겠습니다.

시나리오 1: 제한적 공격

첫 번째 시나리오는 원유 시설을 건드리지 않는 제한적 공격입니다.

타겟은 방공망, 군사 시설, 핵 시설입니다. 원유 생산 시설이나 수출 터미널은 회피하는 거죠. 이유는 명확합니다. 11월 중간선거를 앞두고 유가 급등은 정치적 부담이 크기 때문입니다.

이 경우 이란 원유 수출 1.6 mb/d(백만 배럴/일)가 일시 중단될 수 있습니다. 사실 중단되지 않을 가능성이 더 높지만... 그래도 중단된다고 가정해 보겠습니다. 이 가정을 배제하면, 제한적 공격 시 수급 균형 상으로 유가는 상승하지 않아야 하거든요.

이란 원유는 전량 중국으로 가는데, 중국이 대체 공급처를 찾으면서 글로벌 유가는 배럴당 10-12달러 상승할 것으로 추정됩니다.

회복 기간은 수주 정도입니다. 물리적 시설 파괴가 없기 때문에, 공격이 멈추면 수출이 재개될 수 있습니다. 베네수엘라 사례처럼 빠르게 정상화될 가능성이 높습니다.

시나리오 2: 대규모 공격 + 호르무즈 실질적 통제

두 번째 시나리오는 원유 시설까지 타격받고, 이란이 호르무즈 해협을 무기화하는 경우입니다.

사실 일각에서는 물리적으로 호르무즈 해협을 100% 완전 봉쇄하는 것은 불가능하다고 지적합니다. 하지만 미국이 이란의 핵심 인프라인 Kharg Island 수출 터미널이나 정유소까지 공격할 경우, 이란은 해협 내 군사적 긴장을 극도로 끌어올릴 것입니다.

기뢰 위협으로 인해 호송단을 꾸려 군함의 호위를 받으며 느리게 통과해야 하는 운송 지연, 그리고 천문학적으로 치솟을 전쟁 리스크 보험료(War-risk premium) 자체가 실질적인 공급 차질(De facto supply cut)과 똑같은 타격을 입힙니다.

극단적인 예로, 아시아행 원유 화물의 운송 시간이 며칠만 지연되어도 시장은 그에 비례해 급격히 타이트해집니다. 호르무즈 해협을 통과하는 원유는 하루 15 mb/d에 달하니까요. 그렇다면 물리적인 우회 경로는 충분할까요? 아래 테이블을 보시죠.

테이블 설명: 호르무즈 해협 통과 원유 의존도. 이란, 쿠웨이트, 카타르는 수출의 100%를 호르무즈에 의존 (출처: CSIS/Vortexa)

우회 경로는 크게 두 가지가 있습니다.

첫째, 사우디의 East-West Pipeline입니다. 동부 Abqaiq 생산허브에서 홍해 쪽 Yanbu 항구까지 연결되는 이 파이프라인은 용량 7 mb/d를 갖추고 있지만, 서부 해안 정유소(Yanbu, YASREF, SAMREF 등)에 이미 2.5 mb/d 이상을 공급하고 있어서 여유 용량은 서류상 약 2.4 mb/d입니다.

그림 설명: 사우디 East-West Pipeline (7 mb/d 용량). 동부 Abqaiq에서 서부 Yanbu까지 연결. 서해안 정유소 공급 수요를 감안하면 실질 파이프라인 우회 가능 물량은 약 2.4 mb/d 수준 (출처: Kpler)

둘째, UAE의 ADCOP Pipeline입니다. 내륙 Habshan에서 호르무즈 바깥쪽 Fujairah 수출 터미널까지 연결되는 이 파이프라인은 용량 1.5 mb/d이지만, 현재 가동률이 높아 추가 우회 가능 물량은 약 0.4 mb/d에 불과하죠.

그림 설명: UAE ADCOP Pipeline (1.5 mb/d 용량). 내륙 Habshan에서 Fujairah까지 연결. 현재 가동률 약 75% 수준으로 추가 우회 여력은 약 0.4 mb/d (출처: Kpler)

하지만 여기서 중요한 맹점이 하나 있습니다. 파이프라인 용량이 남아있다고 해서 안심할 수 있는 것이 아닙니다. 내륙의 관을 통해 우회하더라도, 결국 최종 항구(사우디 Yanbu나 UAE Fujairah)에서 초대형 유조선(VLCC) 여러 척에 동시에 기름을 싣기에는 펌프나 저장 탱크 같은 선적 인프라 자체가 턱없이 부족합니다. 즉, 물리적인 항구 병목(Bottleneck) 현상이 발생할 수밖에 없습니다.

이것이 국가별 리스크 노출의 전체 그림입니다.

그래프 설명: 국가별 호르무즈 해협 우회 능력. 사우디(2.4 mb/d)와 UAE(1.0 mb/d)만 파이프라인 우회가 가능하고, 이라크/쿠웨이트/카타르/이란은 우회 경로가 전혀 없음. 총 리스크 노출 약 11.7 mb/d (출처: Valley AI, Kpler/CSIS 데이터 기반)

문제의 핵심은 이라크, 쿠웨이트, 카타르입니다. 이 국가들은 최후의 보루인 파이프라인조차 없습니다. 이라크 남부 수출 3.3 mb/d, 쿠웨이트 1.5 mb/d, 카타르 0.8 mb/d, 총 5.6 mb/d가 위험에 고스란히 노출됩니다.

Kpler 분석에 따르면, 사우디와 UAE의 우회 능력을 최대로 기동하려 해도 호르무즈에는 약 9 mb/d가 발이 묶입니다. 전 세계 석유 수요의 거의 9%에 육박하죠. 걸프 아랍 산유국들이 미국의 이란 공격을 필사적으로 막으려 한 이유, 그리고 사우디와 카타르가 자국 영공 사용을 미국에 불허한 핵심적인 이유가 바로 여기에 있습니다.

이런 극단적 환경에서 공급 차질(혹은 그에 준하는 운송 지연 효과)이 6-9 mb/d에 달하고 회복 기간도 수개월로 길어질 것을 감안해, CSIS는 이 시나리오에서 유가가 배럴당 100달러를 가볍게 넘어 2022년 최고치인 130달러에 근접할 수 있을 것으로 추정됩니다.

재고 밸류에이션으로 본 유가 영향

그렇다면 앞서 가정한 시나리오의 차질 물량들이 실제로 유가에 어떤 궤적을 만들어낼까요? 원유 시장의 핵심인 재고-가격 회귀 모델을 결합해 그 영향을 정리해보겠습니다.

해당 모델은 제가 이전에 소개한 바 있으니, 관심 있으신 분들은 한번 읽어보시길.

원유 균형가는 어떻게 구할까? 데이터 기반 밸류에이션 방법론 ['25.12.05]

원유 가격은 기본적으로 상업 재고 수준의 함수입니다. OECD 재고가 감소하면 가격이 치솟고, 증가하면 내려가죠. 기초 체력을 나타내는 현재 OECD 상업 재고는 약 2,500 mb 수준으로, 이미 5년 평균(2,650 mb)보다 150 mb나 낮은 상당히 타이트한 상태입니다.

앞서 가정한 시나리오 1(제한적 공격)을 적용하면, 이란 수출 차질이 반영되어 3개월간 약 40 mb의 재고가 감소할 것으로 예상됩니다. 전체 재고는 2,460 mb 선으로 내려가는데, 시장 입장에서 불편하지만 통제력을 상실할 위기 수준은 아닙니다. 모델에 따르면 이 경우 유가 영향은 +10-12달러 수준, 즉, 현재의 Brent 가격(약 $67)에서 $77-79 내외로 상승하는 선에 그칠 것으로 추정합니다.

반면 시나리오 2(대규모 공격 + 해협 마찰 극대화)의 충격은 궤가 다릅니다. 항로 불안정으로 최소 135 mb의 재고 증발 효과가 발생한다고 시뮬레이션 해보면, OECD 재고는 2022년 에너지 위기의 임계점이었던 2,400 mb를 매섭게 뚫고 2,365 mb까지 추락하게 됩니다. 앞서 언급했듯 이 경우는 +38달러(→ $105) 상승의 중앙값으로 보며, 패닉이 정점에 달하는 최악의 꼬리 위험(Tail Risk) 하에서는 130달러까지도 열어두고 있습니다.

그래프 설명: 시나리오별 재고 변화(좌)와 유가 영향(우). 시나리오 1은 재고 -40 mb / 유가 $77로 관리 가능하나, 시나리오 2는 재고 -135 mb / 유가 $105~130로 2022년 위기에 근접. 다이아몬드 마커는 CSIS 중앙 추정치 (출처: Kpler, EIA)

결론: 베이스 시나리오는 제한적 공격

저는 베이스 시나리오를 제한적 공격(시나리오 1)으로 봅니다. 이유는 세 가지입니다.

첫째, 트럼프의 비용-효과 계산입니다. 그는 성과 없이 배치 비용을 낭비할 사람이 아닙니다. 베네수엘라에서 3개월 만에 결과를 낸 것처럼, 이란에서도 명확한 성과를 원할 겁니다. 특히나 엡스타인 파일 논란이나 11월 중간선거를 앞두고 그는 어느 때보다도 실적이 필요한 시점입니다. 현재 배치된 전력은 정밀 타격에 최적화되어 있고, 지상군이 없다는 점이 이를 추가로 뒷받침합니다.

둘째, 협상 불가능성입니다. 이란은 베네수엘라처럼 굴복시킬 수 없습니다. 협상이 결렬되면 남은 옵션은 군사 행동뿐입니다. 그리고 이 둘의 협상 레드라인(red-line)은 너무나도 명확합니다. 이란에게 있어 핵 포기는 자살 행위, 미국에게 있어서 핵 용납은 있을 수 없는 일이죠.

하지만 시나리오 2의 가능성도 무시할 수 없습니다. 이란이 제한적 공격에 대해 호르무즈 봉쇄로 맞받아치면, 상황은 걷잡을 수 없이 악화될 수 있습니다. 이란 지도부가 "어차피 체제가 무너질 바에는 마지막 카드를 쓰자"고 판단하면, 에스컬레이션은 필연입니다. 그리고 걸프 아랍 산유국들이 자국 영공 사용까지 거부하며 미국의 공격을 만류한 것은, 이 시나리오의 현실성을 그들 스스로도 심각하게 보고 있다는 의미입니다.

지금은 모니터링이 가장 중요한 시점입니다. 군사 자산 움직임, 협상 진전도, 선물 시장 구조. 이 세 가지를 계속 추적하면서, 포지션을 조정해야 할 때라고 생각합니다.

아직 저도 생각이 완전히 잡힌 건 아니지만 둘 중 하나를 생각하고 있습니다:

미국 주식 시장에 대한 인버스 레버리지 포지션 진입 (풋 옵션 매수가 가장 좋겠지만, 자산 규모 대비 손실이 너무 커져서...)

원유에 대한 레버리지 매수 포지션 진입

물론 이러다가 또 아무 일도 없다는 듯 흘러갈 수도 있지만... 투자자는 늘 리스크를 경계하고, 대비해야 합니다. 예상보다 굉장히 큰 이 리스크에 대비해서 나쁠 건 없다 생각합니다.

다들 성투하시길 바랍니다.

감사합니다.