neurodoc

구독자 69명구독중 35명

훌륭한 의사이면서

좋은 투자자가 되길 꿈꿉니다

최근 경기 침체에 대한 우려가 높아지는 가운데, 과거 'Sahm Rule'이 주목받았을 때 재미 삼아 만들어봤던 코드를 소개해 드리겠습니다.

거시경제 지표를 활용하여 경기 침체 위험을 평가하는게 재밌어서, 간단한 조합으로 만들어 봤었습니다.

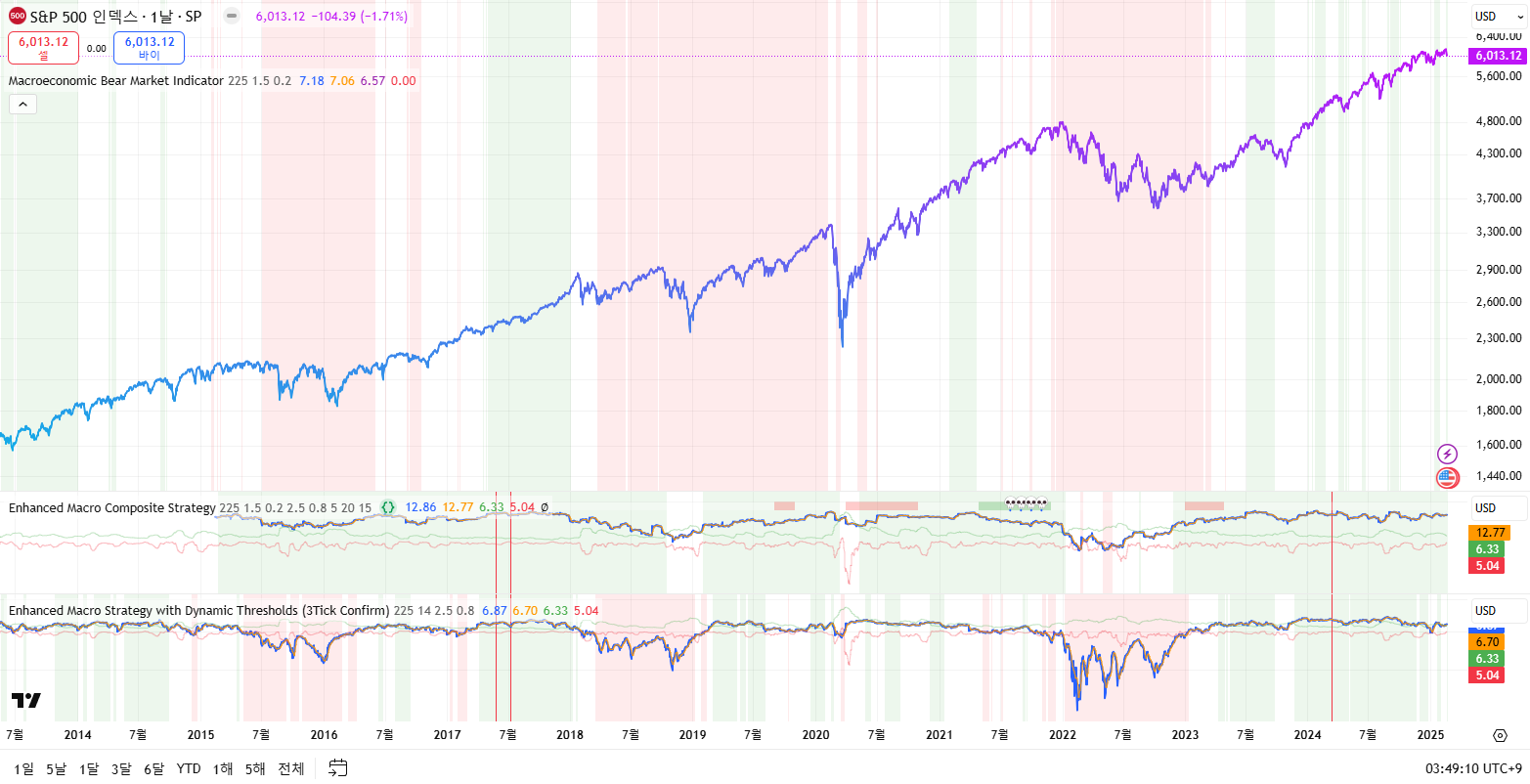

사용된 지표와 기준은 다음과 같습니다.

국채 수익률 (10년물 및 3개월물): 장단기 국채 수익률을 비교하여 스프레드를 계산합니다. 일반적으로 장기 채권의 수익률이 단기 채권보다 높지만, 이 관계가 역전되면 경기 침체의 신호로 해석됩니다. 따라서 장단기 국채 수익률이 역전됐을 때 경고가 나타나도록 했습니다.

실업률 및 Sahm Rule(변형): 실업률이 최근 12개월 최저치보다 상승하면 경기 침체의 초기 신호로 간주하는 마음대로 변형한 Sahm Rule을 적용했습니다. Sahm Rule에서 0.5% 라는 숫자가 과최적화 시킨 숫자가 아닌가 하는 느낌이 들어서 바꿔봤습니다.

신용 스프레드: Moody's의 Aaa 등급과 Baa 등급 기업채 수익률 차이를 통해 신용 스프레드를 계산합니다. 스프레드가 확대되면 기업 신용 위험이 증가하여 경기 침체 가능성이 높아집니다. 신용 스프레드의 3일 이동평균이 12개월 이동평균보다 커졌을 때를 기준으로 경고가 나타나도록 했습니다.

코드는 위의 세 가지 지표에 기반하여 각 지표가 위험 신호를 보일 때마다 1점을 부여하는 식으로 작성했습니다. 총점은 0점에서 3점까지이며, 점수가 높을수록 경기 침체 위험이 높다고 판단합니다.

특히, 수익률 곡선 역전, 실업률, 신용 스프레드에서 모두 경고 신호를 보이면 베어 마켓 신호를 차트에 표기하도록 했습니다.

결과적으로 과거에 잘 맞았던 것들을 가져다가 만든거라 과거 데이터에는 당연히도 잘 맞더군요

닷컴버블

리먼브라더스

지금은 국채 수익률 역전이니, 샴룰이니, 신용 스프레드니 너무 지겹게 많이 들었던 것들인데 처음 알게된 당시엔 너무 재밌게 공부했던 기억이 납니다.

경기침체에 대한 우려가 커져있는 현재 한번 복습해보자는 생각에 가져와봤습니다.

다만 과거에 맞았다고 현재에도 미래에도 계속 맞는다는 보장은 없듯이, 우려 가득했던 시기를 뒤로하고 s&p500은 거의 1.5년을 원웨이로 상승했습니다.

과거 데이터에 over-fitting 한 것들, 그것들을 맥락이 없이 수치만으로 받아들이는 것이 얼마나 의미 없고 위험한지 공부할 수 있었던 좋은 시기였습니다.

샴룰 발동으로 온갖 호들갑이 나오던 때, 미국 실업률이 4% 초반이었죠 아마?

절대적인 수치보다는 그 맥락이 중요함을 느꼈던 때였습니다.

시장이 ...

재밌는 글 감사합니다

재밌게 읽어주셔서 감사합니다 ㅎㅎ

이것도 재밌는 지표 활용이네요. 덕분에 지표 실증에 대해서 한 번 더 공부해 봅니다. 감사합니다.

ㅎㅎㅎ 재밌게 봐주셔서 감사합니다