둥둥이

구독자 7명구독중 17명

수학과 다양한 도메인(AI, 반도체, 금융)에 관심이 많은 개발자입니다.

현재 금리 상황

| 금리 | 설명 | 특징 |

| -------- | ---------------------------- | -------------------------------- |

| IORB | 예금기관이 연준에 맡긴 초과지준에 대해 받는 이자율 | 연준이 정책금리 상단을 통제하는 수단 |

| SOFR | 담보부 익일물 환매조건부 거래 금리 | 시장 전체(비은행 포함)의 단기자금 조달 비용 반영 |

| EFFR | 은행 간 무담보 익일물 대출 금리 | 연준 정책금리의 중심축 |

| RRP | 연준이 비은행기관에 국채 담보로 자금을 빌리는 금리 | 정책금리 하단을 형성하는 수단 |

## 기준금리 통제

|요소|기능|금리 위치|

|---|---|---|

| IORB | 기준금리 상단 제어|가장 높은 안전 금리|

| RRP | 기준금리 하단 제어|가장 낮은 안전 금리|

| EFFR | 정책금리의 중심값 역할|IORB 근처|

| SOFR | 시장기반 금리 (담보부)|RRP ~ IORB 사이|

---

기준금리 상단

│

IORB ≈ EFFR

│

SOFR

│

RRP ≈ 기준금리 하단- IORB ≥ SOFR ≥ RRP 구조가 일반적인 정상 상태

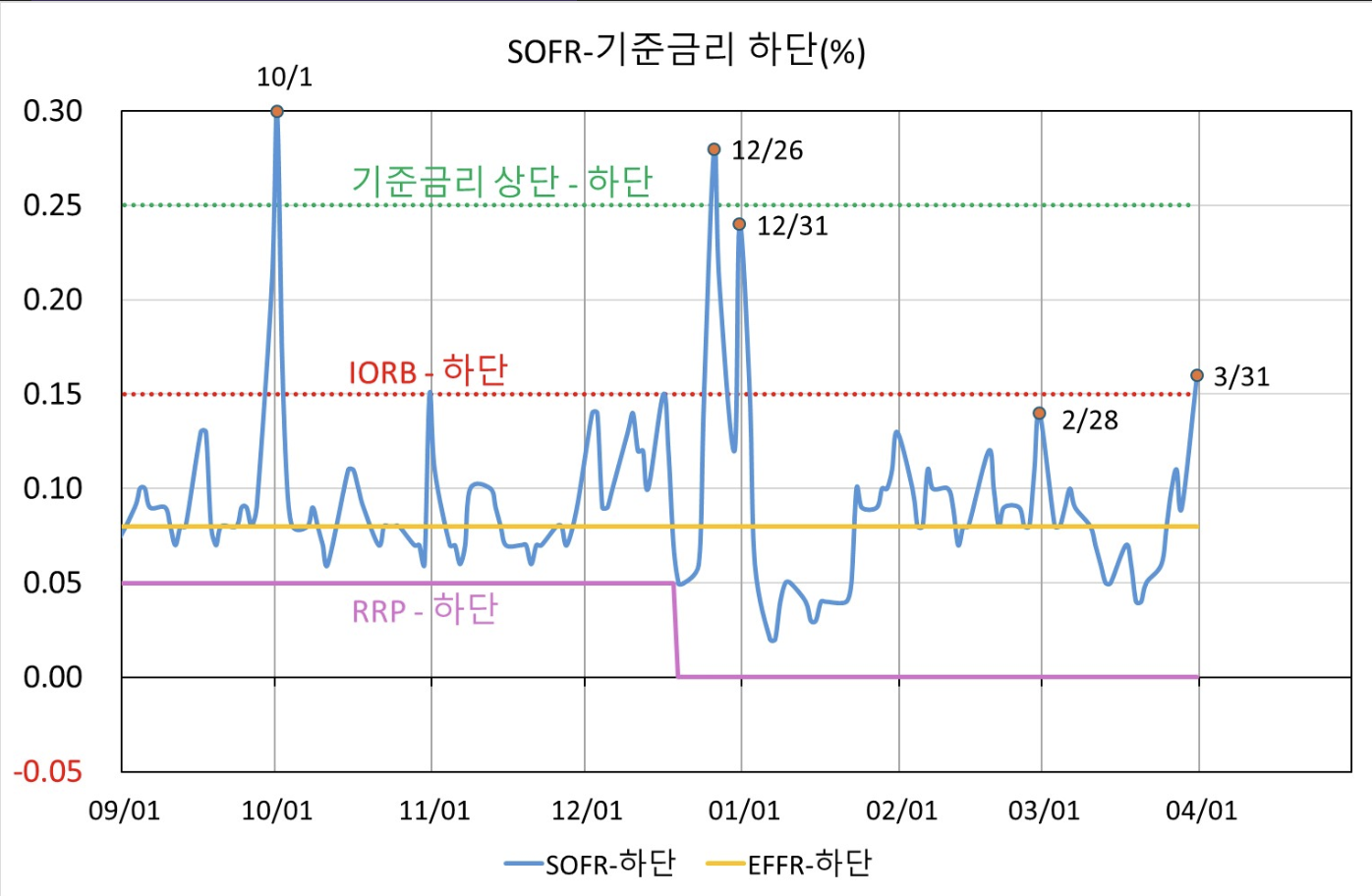

SOFR과 IORB 금리 관계

SOFR이 IORB보다 높아져서 0보다 커지게 되면 단기자금 시장의 대출에 문제가 발생하고 있을 확률이 높음

SOFR-RRP가 0.0%보다 작았던 시기는 시중에 유동성(지급준비금)이 매우 많았음을 의미

비은행은 IORB 수령 불가 → 머니마켓펀드 등은 낮은 금리라도 운용

SOFR은 담보 거래 기반 → 신용위험 적어 금리가 낮음

유동성 과잉 시 SOFR 하락

SOFR 금리가 높아지는 이유는 레포시장의 공급보다 수요가 더욱 많기 때문

연준의 양적긴축 효과 -> 레포 시장의 공급이 감소 -> 레포 금리 상승

2018년부터 2019년 9월까지 SOFR의 특징은 SOFR가 IORB보다 더 높았음

9/17일 美 단기자금시장에서 SOFR(국채담보부 레포금리)가 급등하고 일중 변동폭도 약 700bp를 시현

9월 레포금리 급등은 ▲레포시장 수급구조가 변화한 가운데 ▲법인세 납부, 국채 입찰 결제 등 일시적 요인이 가세한 ...