두두발

구독자 14명구독중 9명

지능과 의사결정을 연구하는 정신과 의사.

근래 미국 증시가 여러가지로 뒤숭숭한 상황입니다. 올해 상반기에는 DeepSeek 쇼크로 인해 AI 테크주들이 흔들렸고, 최근에는 관세 정책 이슈로 인해 섹터를 가리지 않고 하락장이 이어지고 있습니다.

이런 공포 속에서 사람들은 저마다 다른 방식으로 반응합니다. 누군가는 차트를 분석하고 규칙을 세우며 타이밍을 계산하고,

누군가는 물타기를 하며 스스로를 설득하려 하고, 또 다른 누군가는 커뮤니티를 찾아가 "남들은 어떻게 하고 있는가"를 살펴보며 집단의 움직임에 자신을 맡기곤 하죠.

월가아재가 자주 말하듯, 시장에는 인간의 심리가 반영되어있습니다. 그리고 인간의 심리는 예측에 기댄 존재인 만큼, 그 예측이 틀리지 않았다는 감각을 유지하려는 성향도 함께 가지고 있지요. 이러한 성향은 종종 편향을 만들고, 편향은 때로 비효율이라는 형태로 시장에 남겨집니다.

오늘은 바로 이 지점에서 이야기를 시작해보겠습니다. 최근 뇌과학에서 주목받는 이론인 Free Energy Principle과 Active Inference를 바탕으로, 우리가 투자에서 흔히 겪는 심리적 반응들을 새롭게 바라보는 시도를 해보려 합니다.

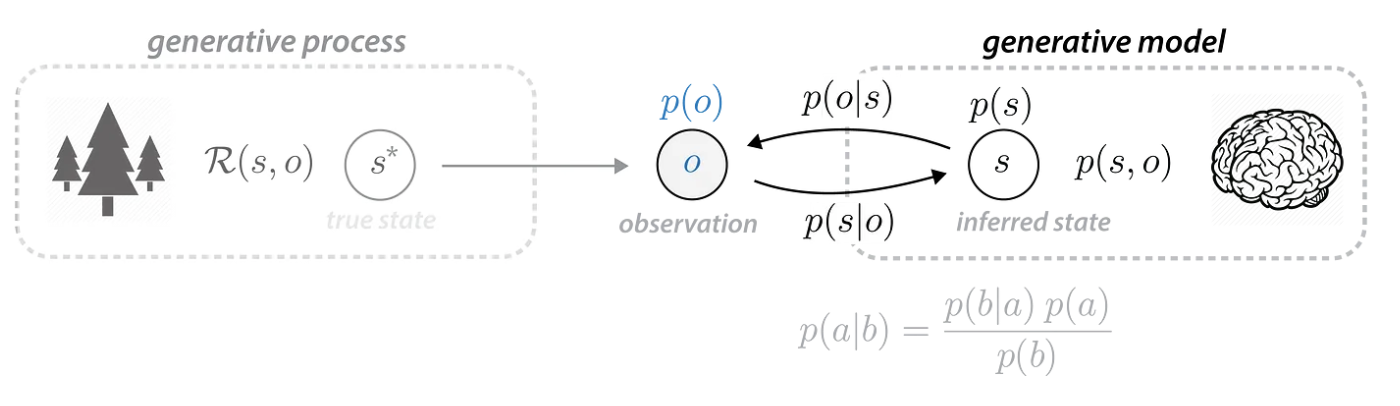

(출처: https://medium.com/@solopchuk/tutorial-on-active-inference-30edcf50f5dc)

Free Energy Principle를 이해하기 위해서는 우선 우리가 관찰하는 세상이 부분적으로만 관측 가능한 (partially observable) 세상이라는 점을 먼저 받아들여야 합니다. 즉, 우리가 보게 되는 결과 o는 사실 어떤 실제 상태 s* 에 의해 비롯된 것이고, 우리가 직접적으로 그 상태 자체를 볼 수는 없습니다. 이 s*과 o 사이의 괴리는 다양한 원인이 있을 수 있는데, 괴리가 생길 수밖에 없는데, 그 이유는 크게 두 가지 정도로 정리할 수 있을 것 같습니다.

첫 번째는, 우리가 세상의 전부를 관찰할 수 없다는 한계, 즉 정보가 일부만 들어온다는 점이고,

두 번째는, 세상 자체가 완전히 결정론적이지 않아서, 무작위적인 요소들이 개입된다는 점입니다.

결과적으로 우리는 이 o라는 제한적이고 불완전한 관찰을 바탕으로, 내 나름대로 지금 세상이 어떤 상태였는지를 추론하게 됩니다.

이때 뇌가 구성해내는 그 추정값을 s라고 할 수 있겠죠. (엄밀히 말하면, 하나의 값이라기보다는 “이럴 가능성이 높겠네” 하는 확률적 믿음입니다.)

아주 간단한 예시를 하나 들자면, 특정 주가가 "떨어졌냐, 올랐냐" 같은 변화는 o, 즉 우리가 실제로 관찰하게 되는 결과일 테고,

그 변화가 발생한 진짜 이유: 예를 들어 회사의 재무 상태나 업계 경쟁력, 투자자 심리 같은 것들은 실제 상태 s*라고 볼 수 있겠습니다. 그리고 우리는 그런 배경 정보를 모두 알 수는 없으니까, 관찰된 o를 바탕으로 "아마 이런 이유 때문이겠지" 하고 s를 구성해내는 겁니다.

그렇다면 우리 뇌는 어떻게 "그럴듯한" s를 추론하고 있는지를 어떻게 살필까요? 바로 내가 실제로 관찰한 결과 o가 내 기대나 예측과 얼마나 잘 맞았는지를 살펴보는 방식입니다. 즉, p(o)가 클수록, "아, 이건 내가 충분히 예측할 수 있었던 일이야" 라는 뜻이 되고, 내 모델이 잘 작동하고 있다는 신호입니다. 이 p(o)에 log를 씌우고 음의 방향으로 부호를 바꿔주면,

이러한 수식이 되는데, 이걸 우리는 surprise라고 부릅니다. p(o)가 최대화 되는 것이 곧 surprise를 최소화하는 것이고, 우리 뇌는 surprise를 줄이고 예측 가능한 세상 속에 살고 싶어하는 심리적, 생물학적 욕구가 있다고 볼 수 있습니다. 이러한 이론을 Free Energy Principle (FEP) 라고 합니다. 자세히 알고 싶은 분들을 위해 링크도 남겨놓겠습니다.

자, 그런데 이런 FEP에 따라 surprise를 줄이는 방법에는 크게 두가지가 있습니다:

첫번째, 내 머릿속 모델을 바꾸는 것입니다.

"아,...

좋은 글 감사합니다!

부족한 글을 좋게 봐주셔서 감사합니다!