GRT (900290) 투자 발굴 리포트

기능성 필름 전문 제조업체 · 중국 3M을 목표로 하는 AI 소재 기업

데이터 기준일: 2026-03-27

💡 결론 요약

강점 (Bull Case 근거)

PER 5.51x로 피어 대비 극단적 저평가. 자산·매출 기준 PSR·PBR 모두 0.42로 안전마진 존재

매출 CAGR 3Y 28.9%의 고성장 + OPM 14~17% 안정적 수익성

3공장 가동률 45% → 56% 상승 중. 생산능력 +40% 확대로 고정비 레버리지 여력 大

MLCC 이형필름(삼성전기 납품) 연 1,160억, YoY +15% + 단가 상승 중

미중갈등 국산화 수혜 + AI 서버 소재 테마 + 중국 정부기관 펀드 1,529억 투자

약점 (Bear Case 근거)

현재 PER 5.51x는 이미 자체 히스토리 96% 분위 — 추가 리레이팅 여지 제한적

유상증자 반복으로 주식수 희석 진행 중 (EPS -9% 리스크)

매출채권 4,300억 → 6,410억 급증 + 차입금 5,400억 부담

유통 시총 ~1,016억으로 수급 변동성 큼

차이나 디스카운트 구조적 한계 (한국 상장 중국 기업 디레이팅 리스크)

한 줄 요약

싸긴 한데 이미 알려진 싼 주식. AI 소재 실적이 숫자로 증명될 때 다음 단계가 열린다.

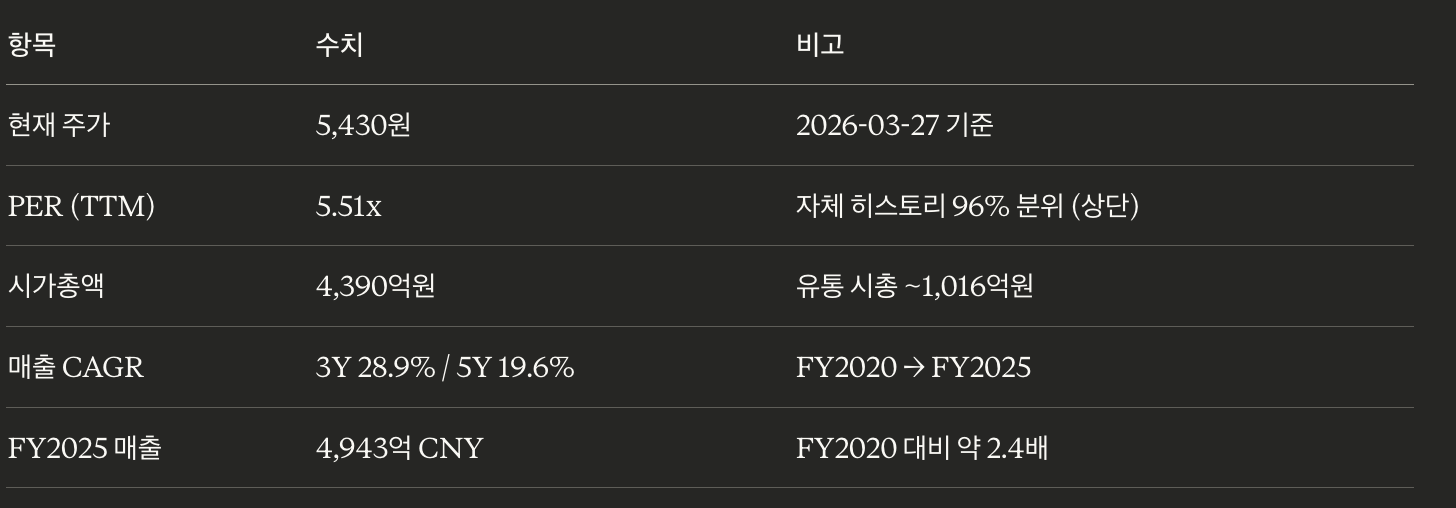

핵심 지표 요약

1. 비즈니스 개요

디스플레이 전자쪽에 들어가는 '기능성 필름' 만드는 회사

포장필름 (생활 소비재)

광학/정밀코딩 필름 (표면 보호/접착) 생산 & 판매

AI 서버 제조에 많은 기능성 신소재 필요.

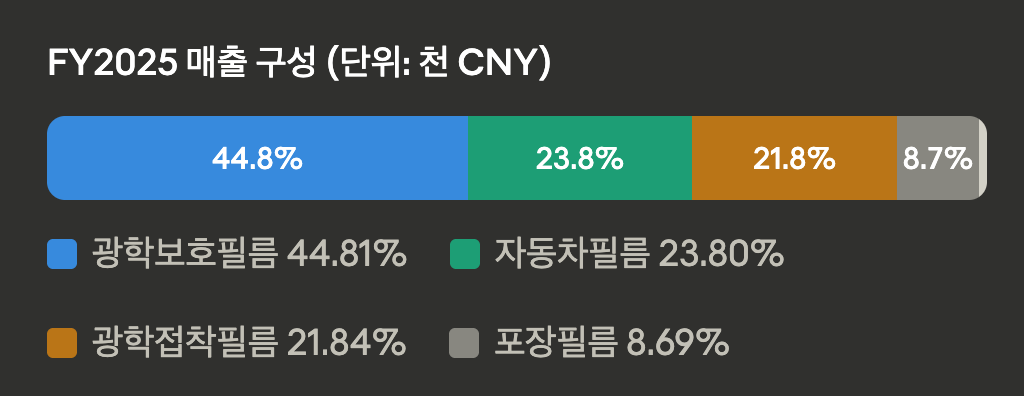

FY2025 매출 구성 (단위: 천 CNY)

포장필름 비중은 축소(

8.69%→5.01%)되고, 광학보호필름 비중이 확대저부가 범용 제품 -> 고부가 기능성 필름 중심으로 제품믹스 전환.

MLCC(적층세라믹콘덴서 이형필름) 매출액 증가

연기준 ...