M2 변화만으로 미 증시 판단하기

김푹신

2025.03.13조회수 6회

김푹신

구독자 1명구독중 25명

투자, M&A, Portfolio rebalancing

최근의 미 증시 급락 장세의 원인을 다른 요인들은 모두 차치하고 유동성 관점에서만 본다면.

금리 인하 시점이 미뤄질 거란 관측, 또는 오히려 인플레 우려로 인해 금리를 재인상해야 할지도 모른다는 전망, 어지러운 관세 정책이 불러올 불확실성, 미 경기 침체 우려, 안전자산 선호 심리, 투심 악화 등등등 셀 수 없을 만큼 많은 이런 요인들이 겹쳐 급락세를 불러 왔겠지만,

그런 요인들은 모두 차치하고 일단 유동성 관점에서만 보려는 이유는 현재 미 증시에 끼어 있는 버블의 근원이 근본적으로 과도한 유동성 때문이다라는 생각 때문.

코로나 이후 광범위하게 시장에 공급된 유동성이 미 증시를 버프시켰고, 넘치고 넘친 돈이 여기저기로 흘러 들어가 '투자를 못받으면 바보'이던 시기를 만들었고, 모두가 골프를 치고 모두가 오마카세를 먹고 모두가 명품을 사려고 오픈런을 하던 이상한 시기를 만들었음. 레버리지를 일으켜 투자하는 것이 당연시되고, 뒤에 들어온 돈이 가격을 떠받쳐주던 시기를 지나 옴. 한동안 고금리 시기를 거쳤으니 이때 들어온 유동성이 어느 정도는 제자리로 돌아온 것일까.

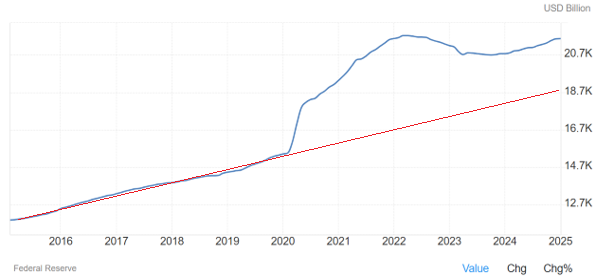

실제로 최근 10년간 미국의 M2와 S&P500의 흐름은 상당히 유사했음. 풀린 유동성이 주식시장에서 매수주체가 되며 주가를 떠 받쳐 옴. 그리고 M2는 코로나 이전의 추세로 아직도 돌아가지 못함

미 M2 통화량 (빨간 선은 대충 그어본 추세선)

S&P500 (같은 방식으로 이것도 빨간선으로 대충 추세를 그어 봄. 역시나 코로나 이전 대비 많이 떠 있음)

시장에 유동성을 공급하는 주요 주체는 크게 두 가지.

미 연준의 대차대조표 조정:

양적 완화(QE): 연준이 국채나 모기지 채권 등을 매입해 시중에 직접적으로 자금을 공급. 이는 은행의 지급준비금을 늘리고, 은행은 늘어난 지급준비금을 바탕으로 대출을 확대, 시중에 유동성을 추가로 공급.

양적 긴축(QT): 연준이 보유 자산을 매각하거나 만기가 된 채권에 재투자하지 않음으로써 시중의 유동성을 흡수.

미 정부의 부채 발행 (국채 발행):

재정 적자: 정부 지출을 늘리기 위해 국채를 발행하면, 투자자들은 국채를 매입하고 정부는 그 대금으로 정부 지출하여 시중에 유동성을 공급. 물론 재정 적자를 줄이기 위해 국채만 매입하는 것도 가능. 이때는 유동성이 흡수만 됨.

재정 흑자: ...