elonstark

구독자 15명구독중 14명

[미션 2] 우주항공 산업과 기업(로켓랩과 Space X를 중심으로)

2-1. 우주항공 ‘산업’에 대해 알아보시오.

2-1A. 우주항공 산업, 투자자가 반드시 알아야 할 ‘산업의 특성’

2-1A-1.산업 구조와 실체: 우주항공 돈이 될 수 있나? 우주항공 산업은 허상인가, 실체가 있는가?

2-1A-1-1.실제로 매출이 발생하는 영역은 어디이며, 어디는 아직 꿈인가?

2-1A-1-2.이 산업에서 가장 의미 있는 기술 혁신은? (발사체 재활용, 소형위성, 데이터서비스 등)

2-1A-2. 우주항공 산업은 민간주도인가, 정부주도인가?

2-1A-2-1.정부 보조금/계약에 대한 의존도는 어느 정도인가?

2-1A-2-2.정권 교체나 정부 정책의 변화는 이 산업에 어떤 영향을 미치는가?

2-1A-3.미·중·러·EU 각국의 우주 정책은 어떤 방향이며, 민간 기업에 어떤 영향을 주는가?

2-1B. 우주항공 산업의 주요 플레이어들 — 각 기업은 어떤 사업을 하는가?

2-1B-1.밸류체인과 산업 내 경쟁 구도

2-1B-1-1. 우주항공 밸류체인의 각 단계는 어떻게 나뉘며, 각각의 시장 규모와 성장률은?

2-1B-1-2. 각 밸류체인에서의 주요 플레이어는 누구이며, 어떤 기술 또는 자본 진입장벽이 존재하는가?

2-1B-1-3. 어떤 구간이 현재 수익성이 높고, 어디는 적자인가?

2-1B-1-4. 경쟁은 기술 경쟁인가, 가격 경쟁인가, 정부 계약 경쟁인가?

2-1B-2. 각 기업의 사업 모델(BM)은 어떻게 다르며, 어떤 방식이 현실적 수익을 창출하고 있는가?

2-2. 우주항공 ‘기업’에 대해 알아보기

2-2A. 로켓랩, 피터 벡의 비전과 철학

2-2B. 로켓랩, 주목할 만한가?

2-2B-1.로켓랩의 사업 모델은 무엇인가?

2-2B-1-1.로켓랩은 어떻게 돈을 버는가(혹은 벌려고 하는가)?

2-2B-1-1A. 발사 서비스 사업

2-2B-1-1B. 우주시스템 사업

2-2B-1-2.어떤 수요를 타깃으로 하는가?

2-2B-2. 로켓랩의 경쟁우위는 무엇인가?

2-2B-2-1.경쟁사 대비 기술적·비용적 강점이 있는가? 경쟁사가 쉽게 따라할 수 있는가?

2-2B-2-2.로켓랩은 무엇으로 승부하는가?

2-2B-3. 최근 실적발표 컨퍼런스 콜이나 재무자료를 통해 본 리스크 요소는 무엇인가?

2-2C. 스페이스X, 주목할 만한가? 같은 질문을 가지고, 스페이스X에 대해 리서치 하시오.

2-2C-1.스페이스X의 사업 모델은 무엇인가?

2-2C-1-1. 스페이스X는 어떻게 돈을 버는가(혹은 벌려고 하는가)?

2-2C-1-2. 어떤 수요를 타깃으로 하는가?

2-2C-2. 스페이스X의 경쟁우위는 무엇인가?

2-2C-2-1. 경쟁사 대비 기술적·비용적 강점이 있는가? 경쟁사가 쉽게 따라할 수 있는가?

2-2C-2-2. 스페이스X는 무엇으로 승부하는가?

우주항공은 정부 수요(안보·탐사)와 민간 상업화(통신·데이터)가 함께 견인하는 고부가가치 성장 산업. 재사용 로켓·소형위성·데이터 서비스 확장으로 이미 실질 매출이 발생하고 있으며, 다운스트림(통신·데이터) 비중이 빠르게 커지고 있음

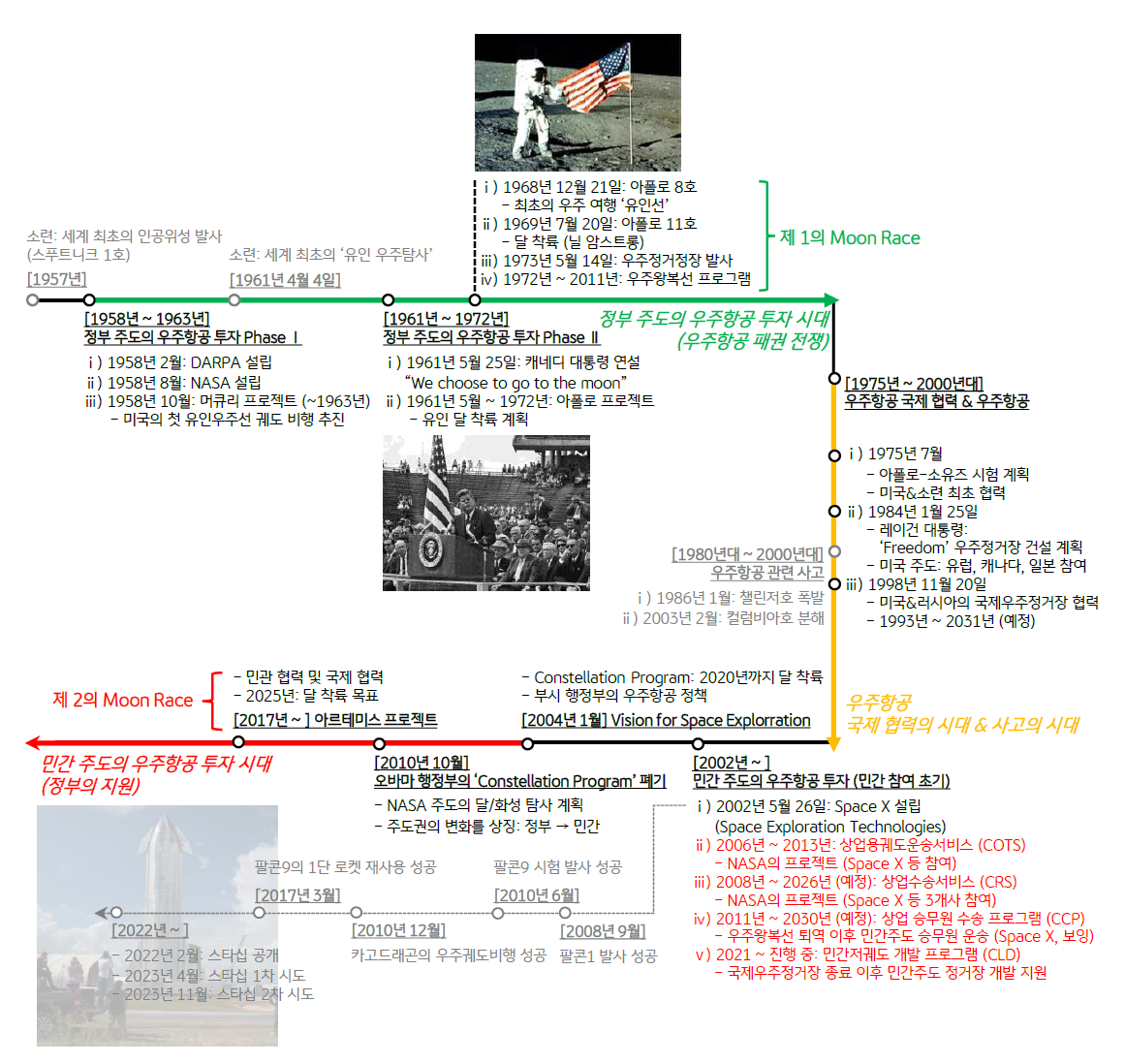

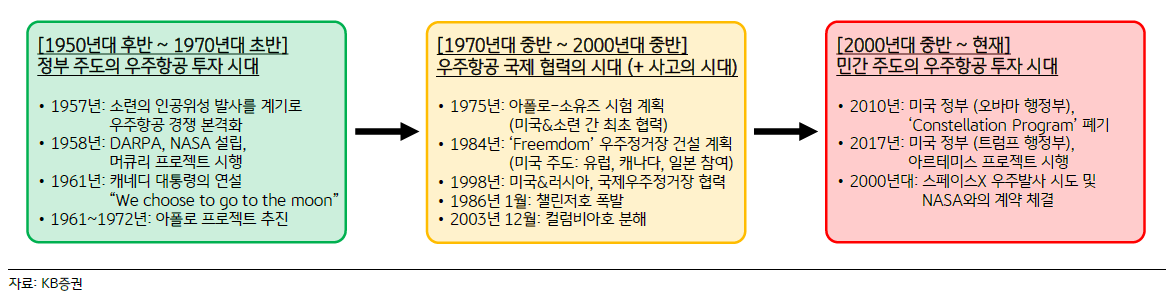

Old Space → New Space 전환: 정부 주도 R&D·탐사 중심에서 스페이스X·블루오리진·원웹 등 민간 상업화 본격화.

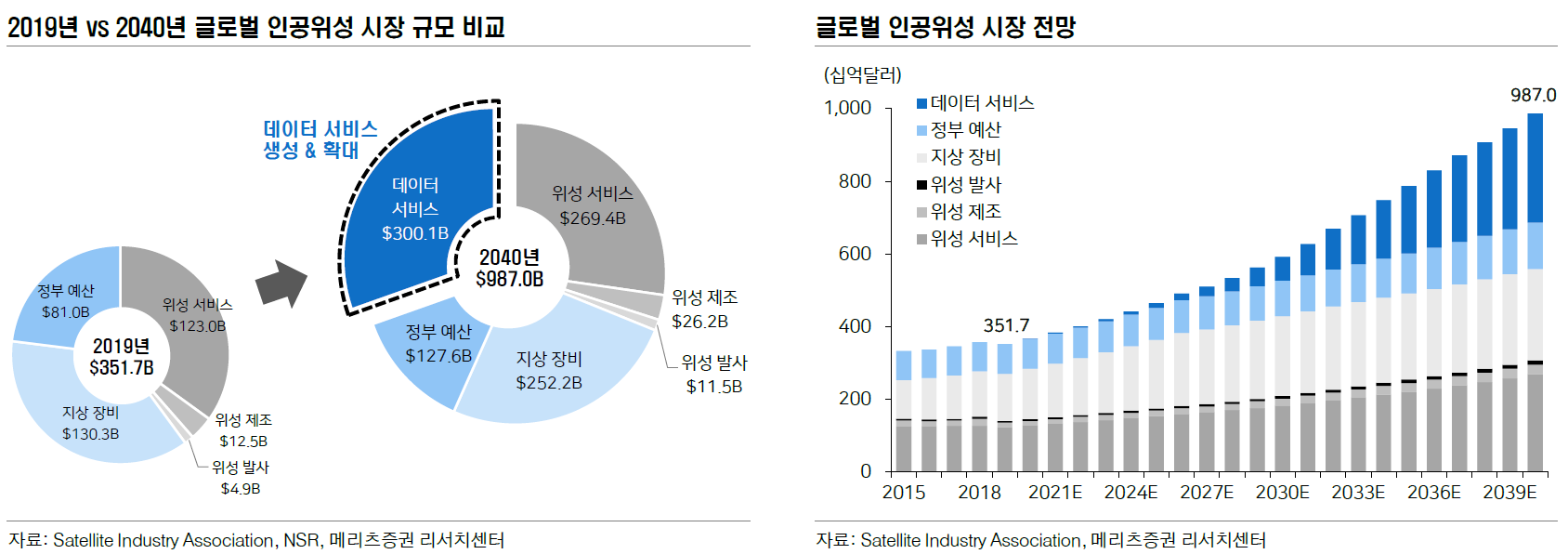

시장 규모: 2020년 약 3,710억~4,470억 달러 → 2040년 약 1.1조 달러 전망.\

한국: 2022년 ~3.05조 원, 정부 목표 ’27년 1.5조 / ’30년 2.1조 원.

지정학 & 안보 드라이버: 정찰·통신·항법(PNT) 수요 증가, 주권기술 내재화·수출통제 등 제도 축의 영향 확대.

비용↓·빈도↑·수요↑: 재사용(단가↓), 소형 발사체(발사 빈도↑), 저궤도 통신/데이터(수요↑).

결론: ‘허상’이 아닌 ‘실체’.

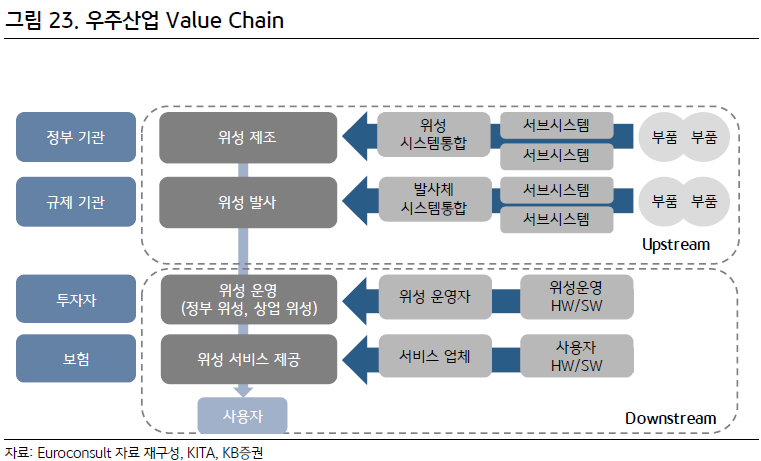

Upstream(① 위성제조 + ② 발사)는 정부 프로그램이 앵커 수요.

Downstream(③ 운영 + ④ 서비스)는 반복 매출(MRR(Monthly Recurring Revenue)/ARPU(Average Revenue Per User)) 기반의 상업 수요가 빠르게 확대.

산업의 성격

첨단 융합·고부가가치: IT/AI/통신/전력/재료/정밀가공이 결합된 극한환경 시스템 산업.

높은 기술장벽: RAD-Hard 반도체, 특수 PCB, 열/진동/방사선 내구 설계, 위상배열 안테나 등 핵심 부품/공정.

민·관 혼합형 수요: 국방·탐사·항법 = 공공, 연결성·EO 데이터·모빌리티 = 민간 중심.

(1) Real — 현재 돈이 도는 곳

Downstream(운영+서비스)

위성 통신 서비스(LEO): SpaceX(스타링크), Amazon(카이퍼), Eutelsat(원웹) 등이 주요 고객이며, 초기 위성 교체 주기가 다가와 단기적으로 중요한 발사 수요를 창출. 항공·해상·군 전용 및 Direct-to-Cell로 B2C 확장.

지구관측(EO) 데이터·분석: 농업(작황), 환경·기후, 재난·보안, 도시/교통(불법건축·주차·혼잡도) 등 데이터 판매+분석 구독.

운영/지상국(GSaaS 포함): TT&C(Telemetry, Tracking, and Command), 지상국·게이트웨이, 데이터 수신-전처리-배포를 서비스로 제공(예: Contec).

항법(PNT/KPS) 운용 및 응용: 정밀 위치·시각 동기 인프라와 이를 활용한 서비스.

사용자 단말/안테나: 해상·항공·모빌리티용 평판형(위상배열) 안테나 및 터미널(예: 인텔리안테크).

Upstream

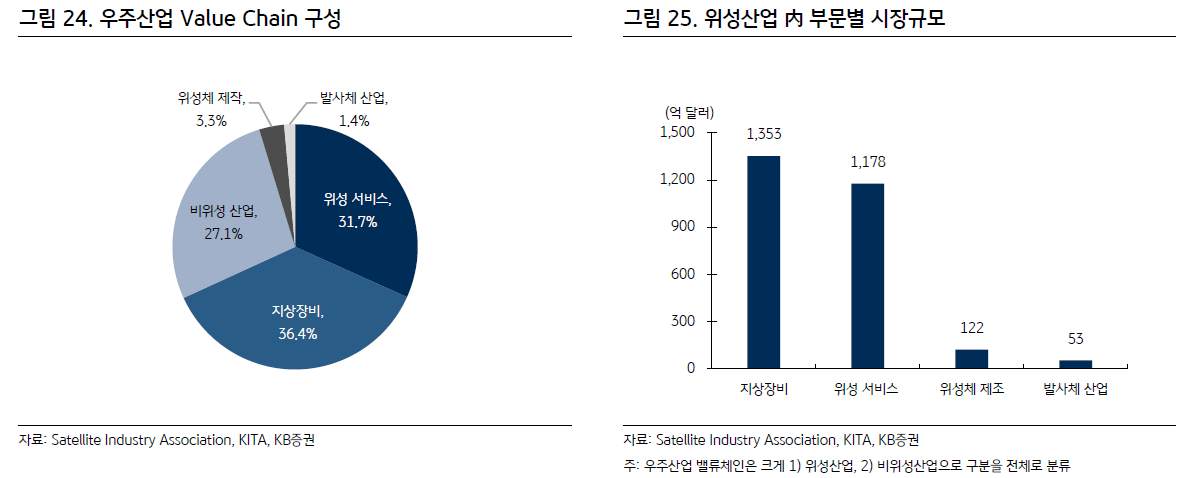

위성제조(~4.5%): 통신·원격탐사 위성 본체/탑재체/부품(예: 쎄트렉아이, AP위성).

발사(~2.0%): 재사용·소형 발사체 기반 발사 대행(예: SpaceX, Rocket Lab).

서플라이 체인: RAD-Hard 반도체·PCB, 배터리/BMS, 모터·열관리, 항공우주 가공·MRO(예: 켄코아에어로스페이스).

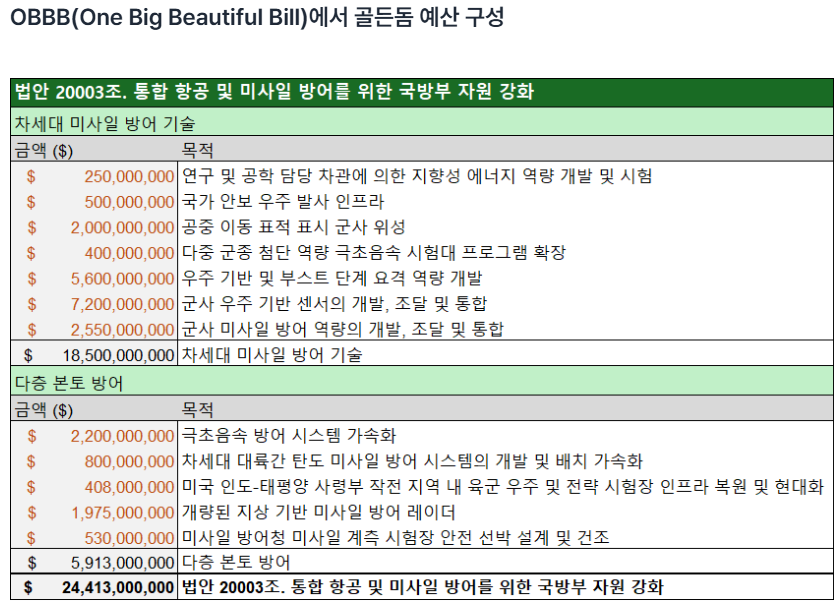

군사/정부 계약: 미국의 OBBB 예산안 중 '골든 돔(통합 항공 및 미사일 방어)' 관련 예산은 244억 달러에 달하며, 로켓랩은 PWSA(저궤도 위성 배치) 프로그램에 위성 공급 계약을 체결

확산형 전투원 우주 아키텍처(Proliferated Warfighter Space Architecture, PWSA)는 저궤도

(LEO)에 위성 수백 기를 분산 배치해 미사일 경고·추적·데이터 전송 등 군사 기능을 제공. 기존 소수 정교한 위성 대신 저비용·대량생산 위성을 선택해 회복력을 극대화하는 것

참고(위성 산업 내 비중 예시): 서비스/지상장비 ~93.5%, 위성체 ~4.5%, 발사 ~2.0%.

(2) Dream — 장기 잠재력/미성숙 영역

우주 관광/여행: 고비용·저빈도, 초기 시장.

우주 자원 채굴(소행성 등): 개념·R&D 단계.

화성 이주·심우주 탐사: 장기 비전이나 단기 상업화와 거리.

달 표면 원자력 발전소 건설 (NASA, 2030년 목표)

미세중력/진공 환경을 활용한 지구 궤도 내 제조시설 건설.

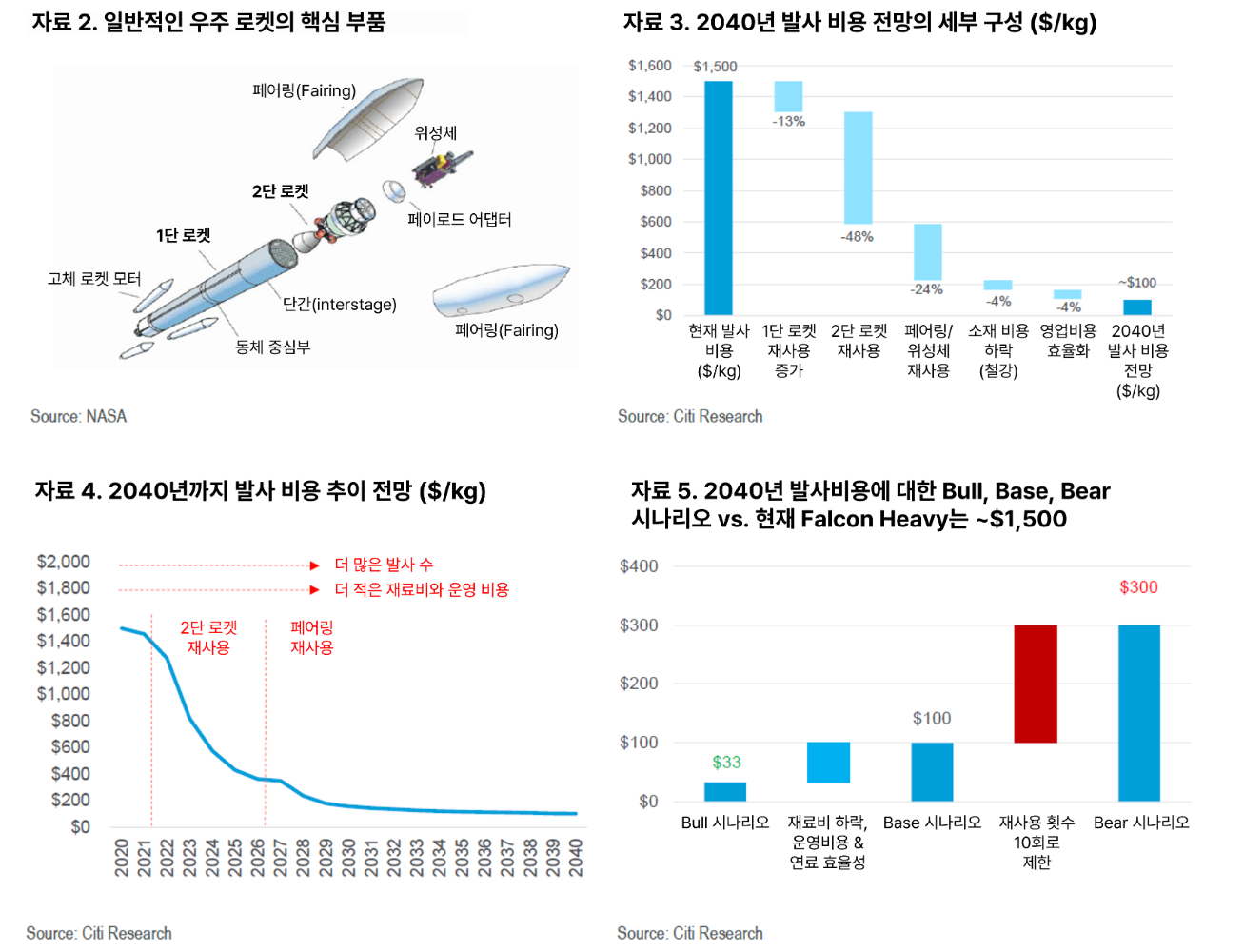

재사용 발사체: 팰컨9 등으로 발사 단가 급락 → 발사 빈도↑ → 서비스 롤아웃 속도 가속.

로켓 재활용: 업스트림 산업의 가장 주요한 혁신으로, 2015년 SpaceX가 Falcon 9의 1단 로켓 재활용에 성공하며 발사 비용이 비약적으로 감소.

(비용 변화 예시) Atlas V (kg당 $8,100) → Falcon 9 (kg당 $2,900)

더 많은 부품이 재사용되면서 2040년까지 저궤도 위성(LEO) 발사 비용이 kg당 100달러 수준까지 하락할 것으로 전망

소형위성 & 컨스텔레이션: 전자부품 소형화·무어의 법칙 → 대량 위성군으로 전지구 커버리지/저지연 실현. Electron·3D 프린팅 엔진으로 개발/생산 속도↑.

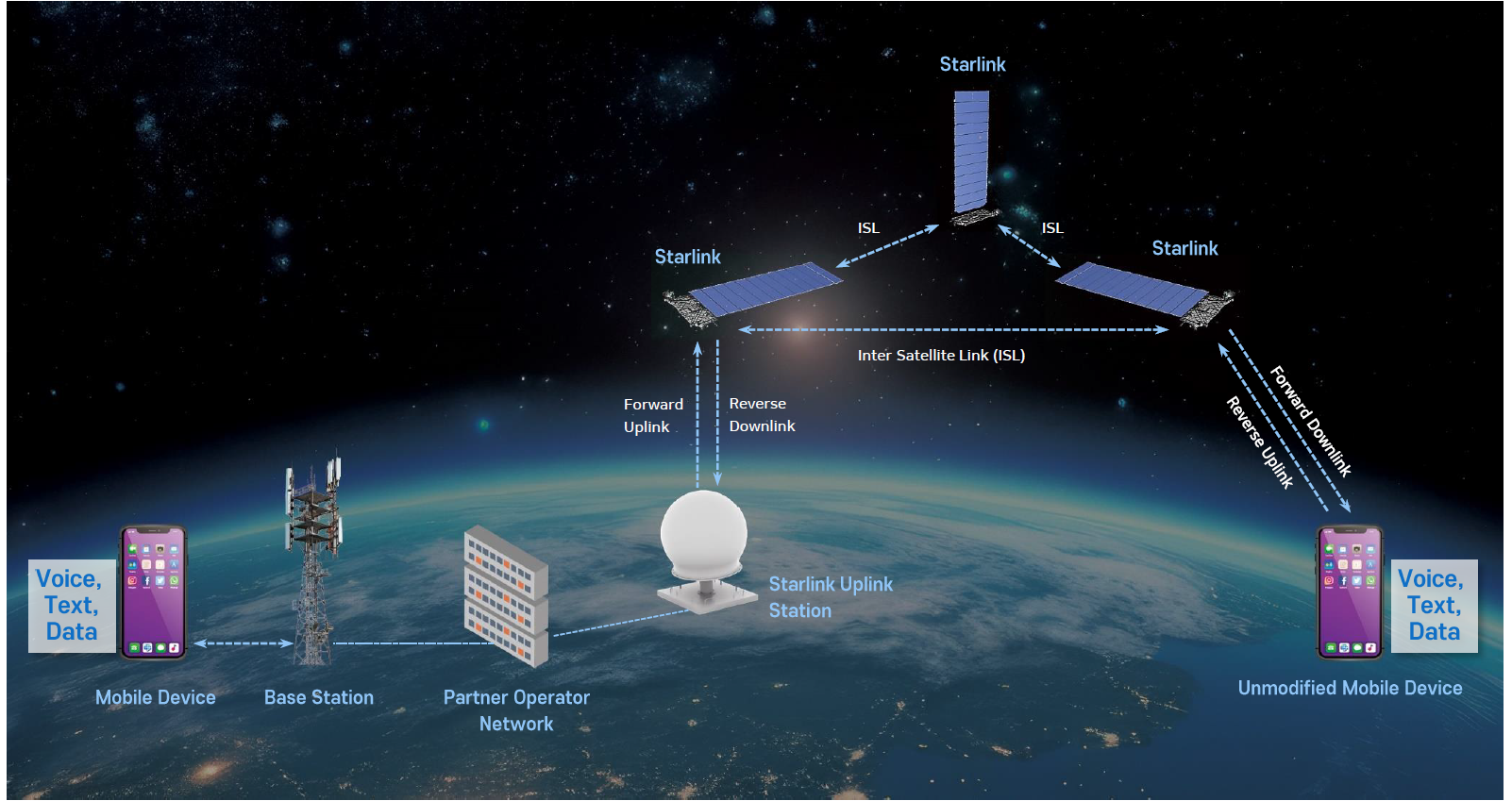

저궤도 통신·데이터 플랫폼: Starlink/Kuiper, Direct-to-Cell로 B2G→B2B→B2C 확장. 자율주행·스마트시티·UAM·해운/항공 등 미래 모빌리티 인프라.

왼쪽(기존 방식): 휴대폰은 기지국에 접속하고, 위성은 지상국과 통신망을 연결하는 백홀(backhaul) 역할만 수행.

오른쪽(D2C): 일반 스마트폰이 직접 위성과 연결되어 통신하며, 위성 간 ISL(Inter-Satellite Link)로 신호를 전달해 지상국이 멀리 있어도 서비스 가능.

운영/지상국의 서비스화(GSaaS, Ground Station as a Service): 운용·데이터 수집/처리를 OPEX(Operation Expenditure, 필요할 때마다 쓰는 비용 CAPEX, Capital Expenditure 자본 지출과 다름, 클라우드 느낌)형 서비스로 전환 → 민간 진입장벽↓, 활용성↑.

핵심 부품/소재 혁신: RAD-Hard 반도체, 특수 PCB, 고효율 배터리/BMS, 희토류 無모터, 위상배열 안테나 등으로 성능·내환경성·단말 소형화 동시 달성. (테슬라 등에서 축적된 파워트레인/배터리 기술은 우주/항공 전력계통에 파급)

혼합형: 민간이 상업화를 주도하지만 정부가 최대 수요자(국방·탐사·항법).

대한민국 포지션(‘Mid Space’): 정부 주도의 기술 축적 + 민간 참여 확대 병행. 우주항공청 출범으로 New Space 진입 가속 기대.

정부의 중요성: 위성의 군사적 중요성이 부각되며 각국 정부는 주요 수요처 역할을 함.

Upstream(제조·발사): 의존도 높음. SpaceX도 초기에 NASA CRS(Commercial Resupply Services, ISS에 화물 정기적 운송)/CCP(Commercial Crew Program, NASA 우주인 ISS로 수송), 미 국방부 등 정부 계약으로 스케일업(Starshield(군사용/국가안보용 위성 서비스) 등 군사용 서비스 포함).

Downstream(운영·지상국·통신·데이터): 상업 구독형 매출(Starlink/Kuiper, EO 분석, GSaaS) 비중 확대. 다만 정찰·항법 운용 등은 정부 비중이 여전히 큼.

미국 사례: 최근 통과된 OBBB(One Big Beautiful Bill) 예산안에서 '골든돔(통합 항공 및 미사일 방어)' 관련 예산은 244억 달러에 달함.

민간 기업의 정부 계약: 로켓랩은 미 국방부의 PWSA(Prototyping and Warfighter Support Agency) 프로그램에 수백 개의 저궤도 위성을 공급하는 계약을 맺음.

국내 현실: 쎄트렉아이·AP위성·Contec 등은 정부/공공 발주 비중이 크고 연말 예산 집행 시즌성이 실적에 반영.

예산 트렌드(대한민국): ’23년 우주개발 약 8,392억 원 → ’27년 1.5조 원(’30년 2.1조 원 목표).

→ 정책·예산 사이클 추적이 실적 가시성의 핵심.

대형 프로그램(유인 달 탐사, 정찰위성, KPS)은 예산·정책 연속성이 성패 좌우.

미국: 아르테미스 등은 행정부 기조에 따라 속도·범위 조정 가능(탐사·상업·국방 균형).

대한민국: 우주항공청 특별법 통과/출범 → 우주기술 로드맵·산업화 전략·소부장 핵심기술·탐사 로드맵 등으로 제도·인프라·R&D 지원 확대.

지정학 변수(러-우 전쟁 등): 정찰·통신 수요 구조적 증대. 중동의 국방/우주 투자 확대 가능.

미국(US)

방향: 민간 상업화 촉진 + 아르테미스·DARPA로 탐사/국방 동시 추진.

영향: SpaceX는 발사→위성→네트워크→단말·데이터로 수직계열화. Amazon Kuiper는 LEO 통신망 구축·서비스화.

중국(CN)

방향: 자립형 우주 강국. 톈궁 운영, 2030년대 유인 달착륙 목표, 궈왕/G60 대형 LEO 위성군.

영향: 국가 주도 아래 민간 참여 확대, 대규모 발주로 제조·부품·단말·서비스 기회 확대.

러시아(RU)

방향: ISS 이후 독자 우주정거장, 루나(달 탐사) 지속, 스페라(Sfera) 통신/EO 위성군.

영향: 정부 주도 대형 프로그램으로 개발·제조 역량 내재화 강화.

EU

방향: ESA 중심 기술개발·국제협력, 우주안보·상업화 병행.

영향: OneWeb–Eutelsat 통합로 유럽 위성통신 역량 강화, 단말/지상장비 공급망(예: 인텔리안테크)에 기회.

분류 원칙(통일 기준)

Upstream = ① 위성제조 + ② 발사

Downstream = ③ 위성 운영(운용·지상국·데이터 수신/전처리/배포) + ④ 위성 서비스(통신·EO 데이터/분석·항법·단말)

SpaceX — Up/Down

발사(Falcon 9/Heavy, Starship 개발), 재사용 로켓; Starlink(LEO 통신), Direct-to-Cell 준비/확대.

Blue Origin — Up

엔진(BE-4), 발사체(New Glenn 개발), 달착륙선(Blue Moon), 우주정거장 컨셉(Orbital Reef).

Rocket Lab — Up → Down 확장

Electron(소형 발사), Neutron 개발; 위성버스/탑재체·우주시스템 제작, 3D 프린팅 엔진·전기 터보펌프.

Eutelsat Group(OneWeb+Eutelsat) — Down

LEO(OneWeb)+GEO(Eutelsat) 통합 운영, 항공·해상·기업 통신.

Amazon Kuiper — Down(구축 중)

LEO 통신망·단말 생태계 구축(베타/초기 상용화 단계).

Viasat(구 Inmarsat 포함), SES, Intelsat — Down

항공기/선박 연결, 백홀 등 GEO/MEO 통신 운영.

Planet, Maxar, ICEYE, Capella, BlackSky — Down

EO(지구관측) 데이터/분석(광학·SAR), 고빈도 재방문·저지연.

AWS Ground Station, KSAT, Leaf Space, Azure Orbital — Down(운영/GSaaS)

글로벌 지상국 네트워크·데이터 파이프라인 서비스.

Gilat, Kymeta, ThinKom — Down(단말/안테나)

위성 모뎀·평판형 안테나 등 사용자 단말.

한화에어로스페이스 — Up

누리호 고도화 총괄, 발사체·엔진 제조/발사 서비스.

한화시스템 — Down(통신/단말)

LEO 통신 투자·솔루션, 위성통신 탑재체/단말 사업.

인텔리안테크 — Down(단말)

해상/항공/모빌리티용 평판형(위상배열) 안테나 글로벌 공급.

쎄트렉아이 — Up & Down

중소형 위성 본체/탑재체/지상체 제조, 위성영상 판매(SIIS), EO 분석(SIA).

AP위성 — Up & Down(단말)

위성 탑재컴퓨터/데이터링크·모뎀칩, 이동위성 단말(Thuraya 공급).

Contec — Down(운영/GSaaS)

민간 지상국 네트워크, 데이터 수신-전처리-배포 및 스마트시티 응용.

Innospace(비상장) — Up

하이브리드 엔진 기반 소형 발사체 개발.

Nara Space(비상장) — Up & Down

초소형 위성·EO 서비스/컨설팅.

Hancom InSpace(비상장) — Down

지상국 시스템·영상 처리/분석 소프트웨어.

Dream Space World(비상장) — Up

큐브/초소형 위성 버스·자세제어.

Kencoa Aerospace — Up(가공/MRO) & UAM

항공우주 부품·정비, PAV/UAM 사업 병행.

Upstream: 제조·발사

규모/비중(위성산업 내 예시): 제조 ~4–6%, 발사 ~2–4%.

성장: 재사용·소형발사 확대로 중고한 자릿수(7–12%) 성장 가능. 단, 프로젝트형·주기성 큼.

Downstream: 운영·서비스

규모/비중(위성산업 내 예시): 서비스+지상장비 ~90%+(가장 큼).

성장:

LEO 통신: 망/단말 보급에 따라 고성장(15–25%+ 추정).

EO 데이터/분석: API·플랫폼화로 두 자릿수 성장.

GSaaS/클라우드 통합: 20%대 성장 잠재.

(주: 출처·연도에 따라 수치는 다를 수 있으나, 공통 메시지는 Downstream이 규모·성장의 중심이라는 것.)

국내(참고): ’22년 약 3.0조 원, 이 중 우주활용(서비스·장비) ~58%로 가장 큼. 정부 예산 목표 ’27년 1.5조, ’30년 2.1조.

Upstream — 제조·발사

주요 기업: SpaceX, Rocket Lab, Blue Origin, 한화에어로스페이스, 쎄트렉아이, AP위성, Innospace, Dream Space World 등.

진입장벽

막대한 CapEx·긴 개발주기(엔진·추력계·시험설비)

비행 레거시·신뢰성(성공률·품질보증·보험요건)

핵심 부품·공정(RAD-Hard 반도체, 특수 PCB, 열/진동 설계, 대형 정밀가공)

규제/수출통제·주파수·안보(ITAR 등)

인프라·발사장 접근성(공역·해역 통제)

Downstream — 운영·서비스(운용·지상국·통신·EO·단말)

주요 기업: Starlink, Eutelsat Group(OneWeb), SES, Intelsat, Viasat, Amazon Kuiper(구축), ...