24년 8월 20일 모건 스탠리에서 "Preparing for a Peak"라는 제목의 리포트가 나왔습니다.

그리고 또한 몇 일 후면, 엔비디아의 2분기 실적이 발표될 예정입니다.

아마도 엔비디아 실적발표 내용을 통해, AI 그리고 반도체에 대한 다시 긍정적인 전망을 확인하게 될 것으로 예상되지만,

오히려 낙관적인 뷰에 빠지기 전 그 반대편의 회의적인 뷰에 대해서 알아보고 스스로 고찰하고자 이번 글을 쓰게 되었습니다.

이번 글에서 주요한 참고한 글들은 다음과 같습니다.

Morgan Stanley - "Preparing for a Peak" (240820) 자료 일부

WSJ-"The Big Risk for the Market: Becoming an AI Echo Chamber" (240814) 전문

Sequoia-AI’s $600B Question (240620) 전문 (번역)

Sequoia-AI is Now Shovel Ready(240708) 전문 (번역)

Sequoia-The Game Theory of AI CapEx(240716) 전문 (번역)

Sequoia-The AI Supply Chain Tug of War(240812) 전문 (번역)

(다른 리포트의 번역문은 유튜버 내일은 주식왕 김단테 님의 블로그를 링크로 남겨놓겠습니다.)

(또한 이 글 작성에 앞서서 저는 현재 엔비디아를 비롯하여, AI 및 반도체 관련하여 투자하고 있으며 저는 긍정적인 뷰를 가졌음을 밝힙니다.)

먼저 이 해당 섹터에 대한 비관론은 "AI가 언젠가 세상을 바꿀 것이다" 라는 통념에 대한 반론이 아니라, 그와 별개로 다음의 7가지의 의문으로 시작되는 것 같습니다:

AI의 경제성과 생산성 향상은 현재 어떠한가?

산업적으로 AI 사이클은 어디에 위치하고 얼마나 긴 사이클인가?

AI에 대한 투자는 과잉투자인가?

그렇다면 현재의 AI에 대한 투자는 지속 가능한가?

AI에 대하여 투자자는 언제까지 인내심을 가질 수 있는가?

최신 버전의 반도체와 반도체의 수는 곧 AI 기술의 혁신 속도와 비례한가?

AI 사이클에 의해, 반도체의 사이클이 과장된 것이 아닌가?

즉 AI는 언젠가 세상을 바꿀 것은 동의하나, 그것이 지금 우리에게 돈 벌어주는 기계가 되어 줄 수 있냐는 것입니다.

세콰이어의 파트너 데이비드 칸은 특히 3번째 그리고 4번째 의문을 중심으로 2024년 여름에 다시한번 여러 글을 작성하였습니다

그의 생각에 따르면, 2023년 말의 GPU 공급 부족은 현재 완화되어 재고가 쌓이고 있지만, 낮은 AI 매출과는 대조적으로 매출 전망을 관대하게 설정하고 있다라고 주장합니다. 또한 인프라 구축 속도는 단순히 AI에 대한 낙관론에 의해서만 빨라지는 것이 아니라, 치열한 과점상태에서의 공급망 참여자들의 눈치싸움으로 빨라지고 있다는 것입니다. 분명 이러한 경쟁에는 누군가가 희생하고 있음을 알 수 있습니다. 그 누군가는 현재 빅테크들이 리스크를 지고 있고 따라서 이는 지속가능하지 못하고 무너질것이라는 것입니다. (AI 및 반도체 투자자라면, 올려놓은 링크를 통해, 개인적으로 직접 한번 읽어보시는 것을 추천드립니다.)

이같은 빅테크들의 희생은 8월 14일자 월스트리트 저널 뉴스의 자료들을 통해서도 확인할 수 있었습니다.

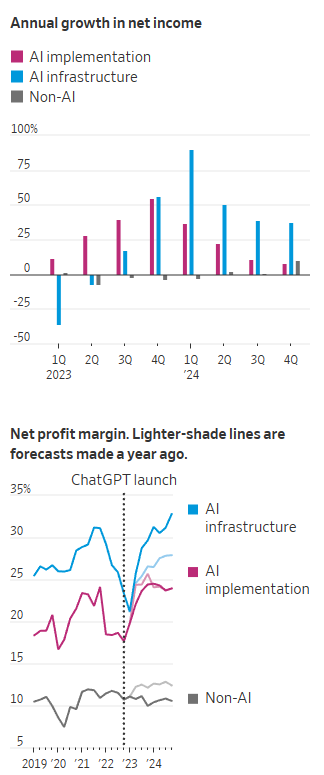

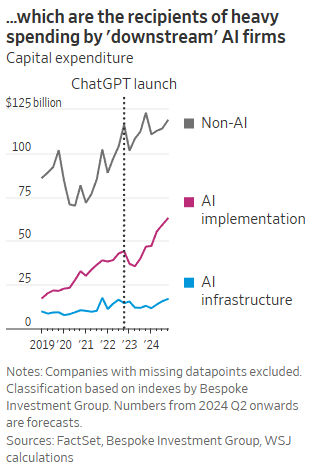

다음의 세 그래프는 AI 인프라 기업(파랑), AI 서비스를 하는 기업(빨강) 그리고 AI 기업이 아닌 기업(회색)에 1) 순이익 연간 성장률, 2) 순이익률 3) 자본 지출에 관한 그래프입니다. 특히 두번째 그래프의 연한 선들은 시장이 예상한 순이익률이었습니다. 즉 Chat GPT가 출시 된 이후, 빅테크와 같은 AI 서비스를 하는 기업은 자본지출을 매우 급격하게 증가하고 있고, 이에 따라 성장률은 꺾이며 심지어는 시장이 예상한 순이익률에도 못 미치고 있습니다. 반면 이러한 기업들의 리스크는 곧 시장 기대 이상으로의 AI 인프라 기업의 마진을 보여주었습니다. S&P Global에 따르면, 만약 AI가 없었다면, 반도체 회사들의 매출은 2분기 동안 오히려 감소했을 것입니다. 그러나 AI 덕분에 매출이 18% ...