유동성은 결국 어디로 흐르는가

구조적 금리 상승의 시대가 열리다

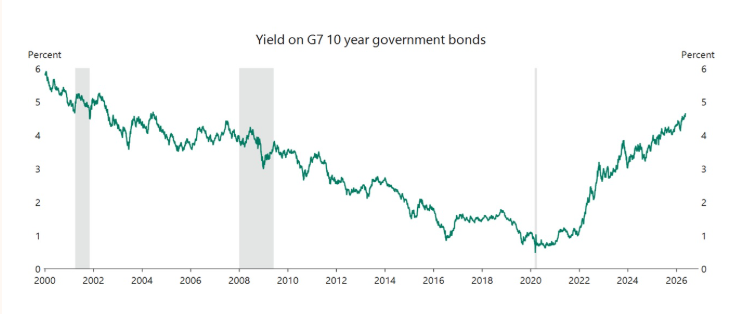

최근 G7 국채 금리가 20년 만의 최고 수준까지 상승하고 있다. 이번 금리 상승은 단순한 경기 과열의 결과가 아니다. 중동 리스크로 인한 에너지 가격 상승, 구조적으로 확대되는 재정적자, 양적완화(QE) 종료와 중앙은행 대차대조표 축소, 그리고 탈세계화·지정학 분절에 따른 인플레이션 프리미엄 확대라는 복수의 구조적 힘이 동시에 작용한 결과다.

과거에는 중앙은행이 무제한에 가까운 유동성을 공급하며 장기금리를 인위적으로 낮게 눌러주었다. 그러나 그 시대는 서서히 막을 내리고 있다. 시장은 이미 "금리는 쉽게 낮아지지 않는다"는 구조적 현실을 가격에 반영하기 시작했으며, 이 흐름은 단기적 조정이 아닌 새로운 정상 상태(new normal)로 굳어질 가능성이 크다.

그러나, 금리가 높다는 사실 자체보다 훨씬 더 중요한 질문이 있다.

바로 "그 유동성이 결국 어디로 이동하는가"다. 거시경제의 기본 항등식은 이를 명확히 보여 준다. 경제 전체에서 누군가의 적자는 반드시 다른 누군가의 흑자로 연결된다. 즉, 정부 재정적자는 민간 흑자와 해외 흑자의 합으로 이어진다.

정부가 적자를 확대할수록 그 자금은 민간 자산시장, 소비, 투자, 해외 자산 가운데 어딘가로 반드시 흘러 들어가게 된다. 적자가 사라지는 곳은 없다. 이 단순한 원리는 시장을 읽는 핵심 열쇠가 된다.

역사를 돌아보면, 유동성은 언제나 "시대의 핵심 서사"로 집중되었다. 1990년대 후반에는 닷컴·인터넷 버블로, 2000년대 중반에는 부동산과 신용시장으로, 그리고 지금은 AI·반도체·데이터센터·전력 인프라로 향하고 있다.

지금의 시장은 단순한 실적 장세가 아니다. 미국은 재정적자 확대, 산업정책 강화, AI 인프라 투자 확대를 동시에 추진하며 유동성을 전략 산업 중심으로 재배치하고 있다. 이는 국가 전략과 연결된 생산성 투자 사이클로 봐야 한다.

1999년 나스닥이 증명한 것 — 조정은 반드시 왔고, 반등도 반드시 왔다

지금과 가장 유사한 시대는 단연 1990년대 후반이다. 당시 나스닥은 인터넷이라는 시대의 서사를 등에 업고 1999년 한 해에만 무려 85.6%라는 경이적인 상승률을 기록했다. 그러나 그 과정이 순탄하지만은 않았다. 실제로 1990년대 전체를 통틀어 나스닥은 10% 이상의 조정을 열두 차례나 경험했다.

매번 공포가 시장을 덮쳤고, 매번 "이번이 진짜 끝"이라는 목소리가 쏟아졌다. 그러나 결과는 달랐다. 열두 번의 조정 모두, 단 한 차례도 ...