글로벌 매크로 지식편을 보고 해보는 실습: 금리인하와 미-이란 합의 가능성은 정말 아주 낮을까?

Finboy

2026.05.19조회수 84회

Finboy

구독자 8명구독중 73명

반갑습니다.

글로벌 매크로 지식편을 1주일만에 빠르게 완독하였습니다. 이 글은 글매지만을 가지고 어디까지 분석이 가능한지 시험해보는 작업입니다.

먼저, 현 매크로 상황에 대한 제 막연한 뷰는 '스태그 플레이션'이었습니다. 물가가 최근 빠르게 오르고 있고 실업률이 증가하고 있었기 때문입니다. 또한 기본적으로 약간 '위기'에 민감한 편이라 부정적 뷰를 좀 더 선호하는 편이기도 합니다. 시장에 흔한 헛똑똑이라고 불리우는, 위기가 무서워서 수익을 못누리는 류의 사람인 것 같습니다. 그래서 연준은 절대 금리를 인하할 수 없고, 주식시장은 올해 큰 조정이 올 확률이 있다고 생각하고 있었죠. 사실 매년 그랬습니다. 그래서 큰 수익기회를 놓치는 경우도 많았구요.

이번 분석을 통해 이런 뷰가 합리적인지 확인해보고자 합니다.

사이클 히트맵과 인과관계 그래프를 통해서 투자 아이디어를 생각해 볼건데, 일단 현재의 경제사이클을 먼저 보겠습니다.

비농 취업자수 증가율 감소, 실업률 증가, 시간당 임금 증가율 감소, 실업수당 청구건수 감소

-> 실업수당 청구건수를 제외한 지표들이 악화되고 있는 상황. 새로 뽑지도 않는데, 자르지도 않고 있는 상황에서 실업률이 증가하고 있고 임금 증가율도 감소하고 있음. 여기서 실업수당 청구건수가 증가하기 시작하면 고용시장 악화가 더욱 뚜렷해질 것으로 예상됨

-> 연준의 금리인하 명분 강화

소매판매는 최악을 지나 회복중, 소비자 심리지수는 지속적으로 악화, 개인소득 증가율 감소세

상반되는 지표가 나왔으니 세부 지표를 한번 보겠습니다.

<소매판매>

-> 소매판매의 경우 인터넷 주문(nonstore retailers, +11.6%)이나 스포츠 쪽 지출(sporting goods, hobby, musical instrument and book stores, +9.2%)이 늘어난 만큼 소비에 부정적 센티먼트는 아직 보이지 않음

-> 소비 심리와 소득 측면에서는 경기 둔화의 모습이 보이고 있음

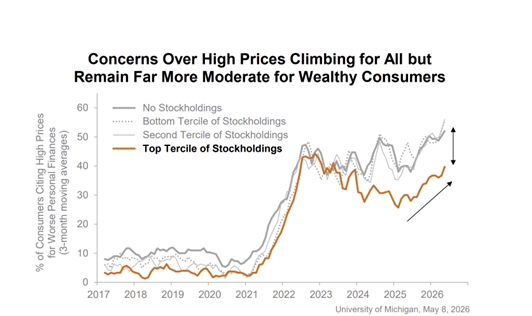

<미시간대 자료>

-> 특히 주식이 없는 사람들의 경우 높은 물가로 더 고통받는다고 느끼고 있음

-> 최종적으로 금리 인하 명분 불명확(비필수재 소비 여전히 견고, 주식 보유층은 아직 여유로운 상황)

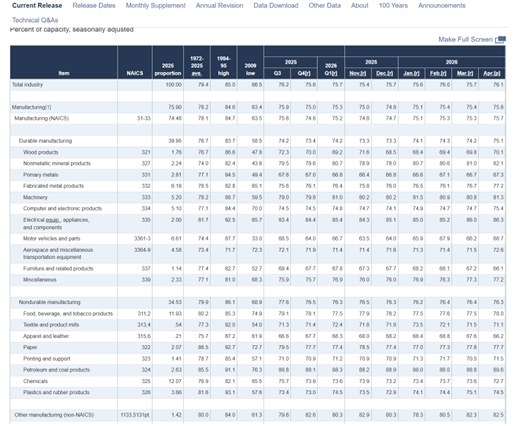

산업생산은 회복되는 모습,

설비가동률은 지난 5년 대비 낮은 수준에서 유지중이나 바닥을 찍고 오르는 상황.

<설비 가동률>

특히, 컴퓨터 및 전자제품 (Computer and electronic products, 75.4%), 전기 장비 및 가전 (Electrical equip., appliances, and components, 86.3%) 가동률이 꾸준히 높은 것을 볼때 ai 관련 인프라와 하드웨어 수요가 견조함을 알 수 있습니다.

그 밖에 기업재고는 안정적으로 관리중. 제조업 PMI는 회복중

-> 기업 측면에서 경기 센티먼트는 나쁘지 않은 모습.

-> 금리 인하 명분 약화

허가건수 빠르게 감소중, 쉴러 주택가격지수(후행) 및 주택시장지수 악화중.

그런데 MBA 구매 및 재융자 지수는 증가하는 모습

-> 주택 공급측면에서는 부정적, 주택 수요 측면에서는 긍정적인 모습.

-> 주택 공급 활성화 차원에서 금리인하 명분 강화.

CPI, PPI, PCE 모두 안정적이던 과거에서 벗어나 올라오는 모습. 이란 전쟁으로 인한 유가 상승에 기인.

-> 연준의 금리 인하 명분 약화

장단기금리차 확대(장기금리 상승폭이 큰 상황), 통화승수와 통화속도 모두 지난 5년 대비 긍정적

-> 물가 상승 기대가 높은 상황이며 통화량이 이 추세로 증가할 경우 인플레 우려 증가

-> 금리인하 명분 약화

금리인하 명분에 있어 혼재된 모습입니다.

고용시장은 점점 타이트하지만 소비와 생산 측면이 나쁘지만은 않아보입니다.

이렇게 하나씩 훑고 나니 지난 FOMC 성명서의 한문장 한문장이 다시 보이기 시작합니다.

Recent indicators suggest that economic activity has been expanding at a solid pace.

(최근의 지표들은 경제활동이 견조하게 확장되고 있음을 말합니다)

Job gains have remained low, on average, and the unemployment rate has been little changed in recent months.

(일자리 증가는 낮은 수준에 머물고 있고 실업률은 최근 약간 변하였습니다)

Inflation is elevated, in part reflecting the recent increase in global energy prices.

(인플레는 부분적으로 최근의 에너지 가격 상승을 반영하여 올라가고 있습니다.)

즉, 아직까지 실물지표상 침체의 기미는 크지 않은 상황입니다. 따라서 금리인하 명분이 충분치 않습니다.

이번에는 향후 전망을 위해, 지금과 가장 유사하다고 할 수 있는 시기의 사이클 히트맵을 보고 당시 어떻게 매크로가 변했는지를 살펴보겠습니다.

중동전쟁이라는 유사한 트리거가 있었던 90년 초반을 살펴보고자 합니다.

90.8월 이라크, 쿠웨이트 침공이 있었고 유가가 급등하기 시작했습니다. 주가가 바닥을 찍고 91.1월즈음 반등하기 시작했으니, 이 시기에 맞춰 사이클을 분석해보겠습니다. 이번에는 좀 간단히 해보겠습니다.

비농 취업자수 증가율 감소, 실업률 증가세, 시간당 임금 증가율 지표 없음, 실업수당 청구건수 증가

-> 모든 고용 지표가 악화되고 있는 상황

-> 연준의 금리 인하 명분 강화

(소매판매 지표 없음), 소비자 심리지수는 지속적으로 악화,...

와우!! 의지와 실행력이 대단하시네요!! 화이팅입니다!!

너무 보기만 하다보니 실력이 안느는것 같아서 도전해봤는데 의미있었던것 같습니다^^ 감사합니다!

공부하신걸 이렇게 활용하시다니, 많이 배워갑니다. 막연한 불안감은 직접 데이터 보고, 분석해보면서 극복해 나가는게 정답 같습니다.

맞습니다 직접 해봐야 뭐 다르겠어? 싶지만 확실히 과정상 얻어가는게 많은것 같습니다! 감사합니다^^

잘 봤습니다 :) 좋은글 감사합니다

격려 댓글 감사드립니다^^